Активные предприниматели всегда находятся в курсе нововведений в действующее законодательство, особенно если это касается вопросов налогообложения. Последние изменения в плане начисления налога на имущество юрлиц и организаций влияют на определение налоговой базы и порядок уплаты на каждый вид имущества. Как рассчитать ставку в таком случае?

Действующие правила расчёта налога на имущество

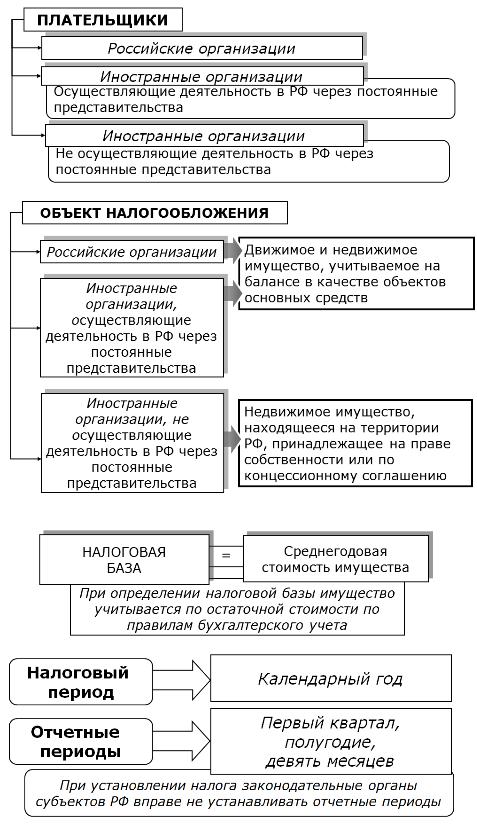

В соответствии с Федеральным законом №374 организации, в собственности которых находится имущество (движимое и недвижимое), должны за это уплачивать налоги. Чтобы справиться с задачей правильного расчёта налогов, необходимо брать за основу среднегодовую стоимость. Чтобы её рассчитать, необходимы следующие данные:

- Месторасположение предприятия.

- Имущество, находящееся внутри каждого структурного подразделения организации.

- Собственность за пределами предприятия.

- Прочее имущество.

Имущественный налог основан на двух показателях: ставки и базы. Ставка определяется региональными властями, которая не должна быть выше 2,2%. Такой налог требует ежеквартальной отчётности. Предприятие могут применять два принципа налогообложения:

- Среднегодовую цену.

- Кадастровую оценку.

Представлена в виде схемы

Среднегодовая остаточная стоимость намного ниже рыночной. После внесённых изменений, с прошлого года отдельные регионы перешли на расчёт по кадастровой стоимости. Её размер значительно выше среднегодовой, значит, размер налога тоже будет большим. Конечно, такое нововведение не радует предпринимателей, но для государственного бюджета это выгодно, тем более в настоящее время, на которое наложил отпечаток финансовый кризис.

Кадастровая оценка является базовой при расчётах платежей по программе УСН и ЕНВД. Например, показатель кадастровой цены нужен для оплаты за нежилое помещение или автотранспорт. Кроме того, Налоговый кодекс регламентирует расчёт по кадастровой стоимости следующие имущественные объекты:

- Комплексы торговых предприятий, бизнес-центры, объекты сферы услуг.

- Нежилая недвижимость и обособленные структуры.

- Недвижимость, если собственник является нерезидентом.

- Не входящие в баланс здания и помещения.

- Жилые объекты, приобретённые для перепродажи, и не являются основными средствами.

Список видов имущества, налог на которые осуществляются по кадастровой стоимости, с прошлого года составляется на региональном уровне. На Федеративном уровне устанавливается лимит, в пределах которого субъекты могут продолжать оплачивать налоги по прежним расчётам. Это касается владельцев средних и малых имущественных объектов.

Случаи, когда компания рассчитывает налоги на недвижимость по остаточной стоимости, а не по кадастровой, как этого требует новый закон, расцениваются, как нарушение и ей будет предъявлен штраф.

Чтобы успешно справиться с расчётами суммы налога, можно воспользоваться уникальным устройством, которое без труда найдётся на интернет-сайтах, это специальный калькулятор. На портале ФНС можно найти коэффициент и уточнить необходимые реквизиты для осуществления уплаты. В Википедии есть информация о том, какой нужен бланк и по какой формуле рассчитывать налог.

С налогового платежа за владение транспортным средством и недвижимостью в государственный бюджет попадает около 2,2%.

Как рассчитать налог в 2018 году

В 2018 году юрлица просчитывают размер налога по следующим правилам:

- Уточнить, внесены ли на региональном уровне изменения в плане имущественного налога. Учитывая, что регионы должны были рассмотреть этот вопрос в конце прошлого года, следует уточнить связанные с этим детали.

- Сверить, под какие законные критерии попадают имущественные объекты в свете внесённых изменений. Это можно сделать на сайте определённого региона.

Представлена в виде схемы

Нюансы, влияющие на ставку для организаций и юридических лиц

Опытные предприниматели знают, насколько важно учитывать все нюансы, от которых зависит размер налога. Ведь иногда пренебрежение деталями может привести к тому, что придётся платить больше положенного.

Например, если площадь фактически занятой для торговой или другой предпринимательской деятельности менее 20% от общей квадратуры, то можно рассчитывать налог на основе остаточной стоимости.

Предприимчивый бизнесмен всегда будет скрупулёзно относиться к своему бизнесу, тем более не станет платить лишние налоги. Если существуют хоть малейшие возможности уменьшить размер платежей, почему бы этим не воспользоваться.

Не секрет, что размер налога зависит от базы налогообложения. Существует возможность, которая заключается в привлечении независимого оценщика. Специалист может снизить стоимость недвижимости. В результате при расчёте, исходя из полученной оценки, размер налога будет значительно ниже. Чтобы все это происходило в правовом поле и не расценивалось, как уловка, необходимо обратиться с заявлением в Росреестр и подать документ, подтверждённый оценщиком. Если предприниматель получит отказ в принятии изменённой оценки, он может отстоять свои права в судебном порядке. Судя по реальным примерам из практики, в большинстве случаев предприятия выигрывают суды, так что предлагаемый порядок является вполне реальным и действенным.

В связи с последствиями финансового кризиса — нестабильным экономическим положением в стране, правительство ищет источники пополнения государственного бюджета. Именно это и явилось причиной внесения изменений, в частности, расчёт налога на базе кадастровой стоимости имущества предприятия.

К сожалению, представители бизнеса оказались в невыигрышном положении, ведь размеры налогов, начисленных по новым принципам, увеличились почти в десять раз. Этот факт имеет достаточно серьёзные последствия, он явился дополнительным ударом по экономике предприятий.

Проблемные вопросы, вызванные нововведениями в налоговое законодательство

Нововведения в Налоговый кодекс вызвали много вопросов, требующих решения.

Основанием для обложения имущественным налогом являются «Основные средства». Для этого берутся счета 01 и 03, сюда входят как основные средства, а также другие капиталовложения в материальную базу и отданные в аренду ценности.

Если говорить более конкретно, то отправной точкой является остаточная стоимость, это означает, что следует брать во внимание счета 02 (Амортизация) и 10 (Износ). Данные этих счетов вычитаются из данных 10 и 02, в результате получается остаточная стоимость. Если рассчитываем исходя из показателя кадастровой оценки, то за основу берем данный показатель и умножаем на %, который определён в каждом конкретном регионе индивидуально.

При налогообложении учитываются конкретные виды недвижимости, которые делятся на 4 основные группы:

- Имущество (недвижимое) – налог рассчитывается по кадастровой цене.

- Движимое имущество, зарегистрированное до 1 января 2013 г.

- Движимое имущество, приобретённое и зарегистрированное после 1 января 2013 г.

Чтобы облегчить расчёт размера налога рекомендуется по всем группам открыть отдельный субсчет.

Расчёт суммы налога на имущество организаций

| Наименование показателя | Отчётный период

| Налоговый период | ||

| 1 квартал | 1 полугодие | 9 месяцев года | ||

| Среднегодовая стоимость имущества, млн.руб. | 155 | 135,7 | 119 | 103,1 |

| Сумма авансового платежа,тыс.руб. | 853 | 746 | 654 | —— |

| Сумма налога, тыс.руб. | ——- | ——- | ——- | 2268 |

| Сумма налога, подлежащая перечислению в бюджет, тыс.руб. | —— | ——- | ——- | 15 |

Федеральный закон не регламентирует порядок начисления имущественного налога. Этот процесс отражается в бухучете компании и проводится согласно политики учёта в данной организации, для чего издаются собственные учётные документы.

В компании открываются счета по различным статьям расходов: основное производство, торговые расходы, хозяйственные затраты. Каждый из счетов соответствует определённому имущественному налогу.

Если производятся перерасчёты или обнаружены неточности, осуществляются проводки со счётом 91–2, что способствует упрощению учёта. Таким образом, происходит списание имущественного налога.

При исчислении размера налога проводка выглядит так: ДТ 91–2 Кт 68.

При перечислении – Дт 68 Кт 51.

Списывается имущественный налоговый взнос на затраты, основываясь на авансовых платежах, а также на ежегодных декларациях и ежеквартальных отчётах.

В бизнесе не обходится без ошибок, также не исключены моменты, когда имущественный налог оказывается заниженным. Данная ситуация поправима через корректировку, производится соответствующая проводка. Сумма налога приводится к правильному значению, в результате затраты уменьшаются, а прибыль и налог на прибыль увеличиваются.

Регламентирована следующими статьями налогового кодекса

Формула снижения ставки налога

Представлена в виде схемы

Отражение проводкой

Движимое имущество, как основное средство, учтённое до 2013 года, по методике начисления имущественного налога не отличалось от недвижимого. Но с начала 2013-го движимость, учтённая до этого момента, не подлежала налогообложению. Однако, начиная с 2018 года, если в регионе нет местного закона, который определит льготу или пониженные ставки для движимого имущества, то следует руководствоваться общей налоговой ставкой, которая прописана в НК РФ и платить налог по ставке 1,1%.

Образец

Создан в программе 1С бухгалтерия

Проводки, свершённые высокопрофессиональным бухгалтером могут помочь предприятию снизить налоговые ставки на имущество. Существует уникальный момент, когда движимое имущество приобретено в последние дни перед 2013 годом. Специалист может немного отодвинуть дату регистрации и поставить движимость на учёт несколько позднее, тем самым происходит законное уменьшение налоговой базы.

Схема проводки данной законной схемы

Поэтапная система в виде пошагового руководства

Желательно вести учёт каждой единицы на различных субсчетах в порядке их приобретения. При инвентаризации на каждый объект указывается дата постановки на учёт. Однако определённые объекты в течение некоторого времени не вводятся в эксплуатацию по причине необходимости в монтаже. Именно этот момент и можно использовать для того, чтобы не сразу ставить его на учёт и дотянуть до нужной даты, чтобы войти в льготную категорию. Производится соответствующая проводка, когда имущество сначала учитывается на счёте 08.1.

Когда монтаж завершён, движимость учитывается в качестве основного средства через проводку Дебет01.2Кредит08.1. После этого объект становится налогооблагаемым.

Чтобы данная операция не вызвала сомнения, тем более подозрения у контролирующих органов, проводки должны осуществляться в сопровождении соответствующих приказов, в частности, о передаче на монтаж.

Порядок учёта начисления имущественных налогов

В Федеральном законе существует лишь порядок подачи декларации и уплаты имущественного налога. Правила начисления устанавливаются непосредственно на предприятии, о чём издаётся соответствующий приказ.

Если списание налога на затраты совершается по общим правилам для всех организаций, то выбор счетов для корреспонденции проводится на каждом предприятии согласно их специфики.

Налоговая инспекция ведёт контроль своевременного внесения имущественных взносов. Налоговики проводят скрупулёзные проверки в этом направлении. Несоблюдение требований, ошибочные проводки налога на имущество, в конечном итоге, могут привести к наложению штрафов:

- Одноразовое нарушение — 10 000 руб.

- Неоднократное нарушение — 30 000 руб.

- Допущение ошибки в процессе занижения налога размер штрафа зависит от суммы занижения.

- Наименьший штраф составляет 40 000 руб., при доначислении штраф увеличивается на 20% от размера неуплаченных налогов.

Внесённые изменения в налоговое законодательство РФ в отношении имущественных налогов повлекли за собой ряд сложностей для ведения бухгалтерского учёта. Приходится использовать различные правила расчёта налогов, так как в разных регионах РФ основные имущественные средства приходится учитывать на трёх или четырёх субсчетах.

Нежелательно допускать ошибки в бухучете, ведь это, как правило, приводит к искажению отчётов по налогам и, в результате, к штрафным санкциям. Бухгалтерской службе предприятий необходимо прилагать максимальные усилия и ответственное отношение к налоговой отчётности, так как в ближайшее время могут быть внесены очередные изменения в законодательство.