Одним из видов налоговых деклараций является декларация или форма НДФЛ-6. Какие её ключевые особенности? Какие существуют сроки подачи этой отчётности? Как правильно её заполнить? Примеры заполнения с пояснениями и видео.

Что такое декларация 6-НДФЛ

6-НДФЛ является относительно новой вариацией налоговой декларации, обязательной для работодателей. Какие сведения она включается в себя?

- сведения о доходах физических лиц (работников);

- обо всей прибыли предприятия;

- о необходимых к уплате налогах;

- о размере выплачиваемого за этот период НДФЛ.

Кто должен сдавать, кому не надо?

6-НДФЛ должны подавать индивидуальные предприниматели и ООО, которые зарегистрированы в качестве налогоплательщиков, и которые имеют работников или других физических лиц, которым выплачивают заработную плату или вознаграждение.

В чём различие по сравнению с НДФЛ-2? Главное и, пожалуй, единственное отличие заключается только в том, что НДФЛ-2 отправляется на каждого работника по отдельности, а НДФЛ-6 — сразу на весь коллектив целиком ежеквартально. Разумеется, такой формат позволяет экономить время и нервы сотрудникам бухгалтерии и кадрового отдела.

Способы сдачи формы 6-НДФЛ, куда и как сдавать

Данная декларация подаётся в местное отделение налогового органа по месту жительства предпринимателя или по месту регистрации организации. Ниже представлены основные способы отправки информации:

- В бумажном виде — заполняем вручную или на компьютере.

- В электронном формате. Этот формат является обязательным для использования в случае, если декларация подаётся более чем на двадцать пять человек одновременно.

Сроки сдачи 6-НДФЛ

- Первые три месяца — до 04.05 числа;

- Первые шесть месяцев — до 01.08 числа;

- Первые три квартала — до 31.10 числа;

- Четыре квартала — до 01.04 следующего года;

Как правильно заполнить отчёт, примеры составления

Ниже представлены основные требования к заполнению НДФЛ-6. Под ними вы найдёте образцы заполнения бланков данной отчётности.

Обязательно необходимо указать следующую информацию в декларации:

- сведения о доходах физических лиц (работников);

- о всей прибыли предприятия;

- о необходимых к уплате налогах;

- о размере выплачиваемого за этот период НДФЛ.

При этом запрещается:

- Исправлять ошибки на бланке. Бланк с ошибками недействителен.

- Нельзя использовать двухстороннюю печать на бланке.

- Нельзя скреплять листы бланка таким образом, чтобы был испорчен бумажный носитель.

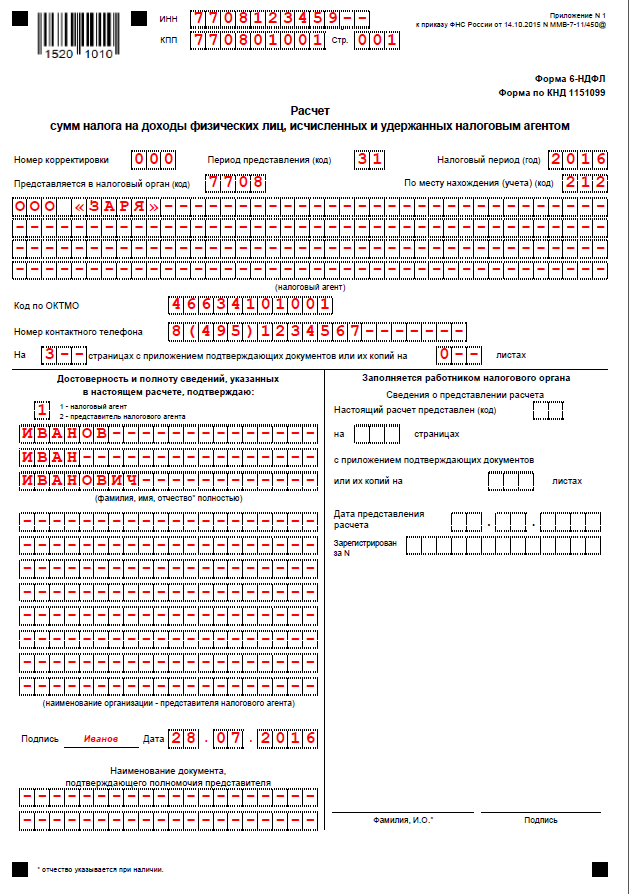

Немного о правилах заполнения. Для каждой цифры существует своя клеточка. Десятичные дроби записываем следующим образом — первые 15 клеток предназначены для целочисленных значений, а после точки пишем уже дробные значения. Страницы необходимо нумеровать в чёткой последовательности (например, страница 001, страница 002 и так далее). Использовать необходимо тёмные чернила (в идеале — чёрная гелевая ручка). Начинаем заполнять строго слева направо. На месте пустых клеток оставляем прочерк. Если вы заполняете декларацию в электронном виде, то можете не ставить прочерки и не соблюдать обрамление знакомест (рекомендуемый шрифт 16–18 пунктов Courier New).

Кому какие значения необходимо вписывать? ИП указывают код ОКТМО по месту проживания (кроме случаев ЕНВД, тогда необходимо прописать по месту своего учёта), а организации — по месту регистрации предприятия. Необходимо на каждой странице поставить свою личную подпись (это может сделать руководитель ООО, ИП или же доверенное лицо).

Титульный лист

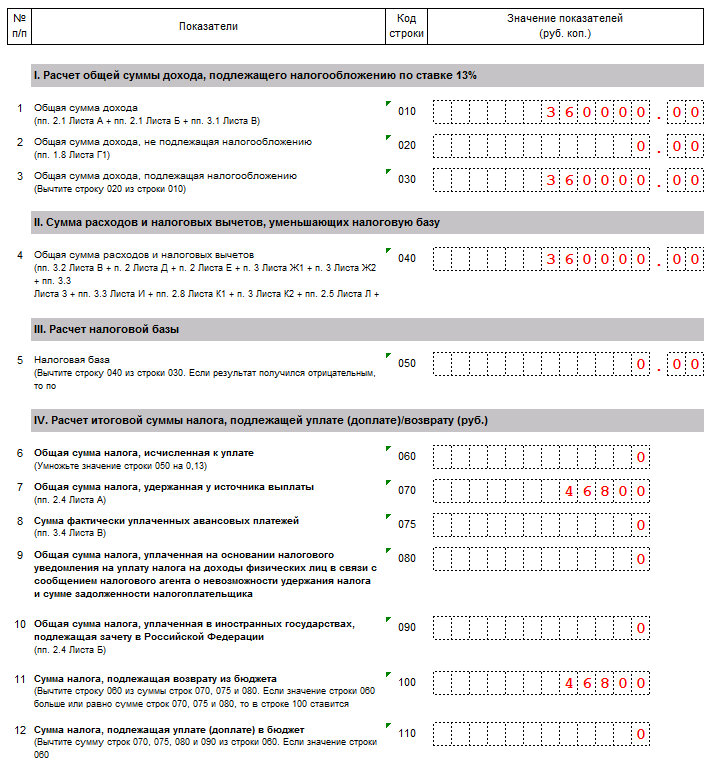

Лист ндфл 6

Видео: особенности заполнения налоговой отчётности и её представления

https://www.youtube.com/embed/sS5Y7o6OOaA https://www.youtube.com/embed/xpBWGoRX05Q

Как отображаются отпускные?

- Строка 100 и 110 — указывается дата выдачи отпускных работнику.

- Строка 120 — последний день месяца, в котором вы выплатили эти суммы (п. 6 ст. 226 НК РФ).

- Строка 130 и 140 — выплаченная сумма отпускных и удержанный с неё НДФЛ.

Как отображаются больничные?

- Строка 100 и 110 –дата выдачи больничных работнику.

- Строка 120 — последний день месяца, в котором вы выплатили эти суммы (п. 6 ст. 226 НК РФ).

- Строка 130 и 140 — выплаченная сумма больничных и удержанный с неё НДФЛ.

Как отображается увольнение?

- Строка 100: Зарплата — при увольнении работника датой фактического получения дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (абзац 2 п. 2 ст. 223 НК РФ).

- Строка 110: НДФЛ удерживается при фактической выплате дохода.

- Строка 120: для зарплаты и компенсации за отпуск крайний срок перечисления НДФЛ — это день, следующий за днём выплаты дохода. Что касается больничных и отпускных — то это последний день месяца, в котором выплатили эти деньги (п. 6 ст. 226 НК РФ).

Как отображается аренда?

- Строка 100 и 110: указывается дата выдачи денежных средств (п. 1 ст. 223 и п. 4 ст. 226 НК РФ)

- Строка 120: указывается день (рабочий), следующий за днём выплаты физ. лицу дохода (п. 6 ст. 226 НК РФ).

- Строка 130 и 140: выплаченная сумма арендной платы и удержанный с неё НДФЛ.

Уточнённый расчёт по форме 6-НДФЛ

Бывают ситуации, когда при заполнении отчётности по форме НДФЛ-6 допускаются некоторые достаточно серьёзные ошибки, например, неправильно указана та или иная информация. В таком случае необходимо подать уточнённый расчёт по форме НДФЛ-6 с предварительным извещение налоговой об этом. Это действие является обязательным и регламентируется статьёй 81 НК Российской Федерации. А также необходимо отправить повторно первоначальный расчёт.

Ответственность (штрафы) за непредоставление, несвоевременную сдачу

- За несвоевременную сдачу — 1 т. руб. за каждый месяц просрочки.

- За отсутствие достоверной информации — 500 руб.

6-НДФЛ является относительно новой вариацией налоговой декларации, обязательной для работодателей. 6-НДФЛ должны подавать индивидуальные предприниматели и ООО, которые зарегестрированы в качестве налогоплательщиков, и которые имеют работников или других физических лиц, которым выплачивают заработную плату или вознаграждение. Данная декларация подаётся в местное отделение налогового органа по месту жительства предпринимателя или по месту регистрации организации.