Упрощённая система налогообложения (УСН) — налоговый спецрежим для малого и среднего предпринимательства. Он имеет следующие значимые преимущества: единственный объект налогообложения (его определяют сами предприниматели), сдача отчётности только в конце года, как правило, уменьшение суммы платежей государству. ООО и ИП имеют право подать заявление (уведомление) о переходе на УСН с момента регистрации или перейти на неё впоследствии.

Кто может применять упрощённую систему налогообложения

Упрощённая система создана для малого и среднего бизнеса. Таким образом, применять её могут только общества с ограниченной ответственностью (ООО) и индивидуальные предприниматели (ИП), соответствующие ряду критериев:

- Штат работников — до 100 человек.

- Доход не более 150 млн рублей за год. С 1 января 2018 г. предельная величина доходов для перехода на УСН увеличилась. Сейчас она составляет 112,5 млн руб. (п. 2 ст. 346.12 НК РФ).

- Остаточная стоимость основных средств (амортизируемого имущества) не выше 150 млн рублей.

- Основной вид деятельности, допускающий УСН. Налоговый кодекс (НК РФ) не позволяет использование УСН банкам, ломбардам, нотариальным и адвокатским конторам, производителям (но не продавцам) подакцизных товаров и предприятиям иных сфер, перечисленных в п. 3 ст. 346.12 НК РФ.

- Совокупный размер долей в уставном капитале, принадлежащих другим юридическим лицам, не более 25%.

- У фирмы нет ни представительств, ни филиалов.

Видео: как выбрать налогообложение УСН («Доходы» или «Доходы минус расходы»)

Как перейти на «упрощёнку» ООО и ИП

Единственный способ начать применение УСН — подать соответствующее уведомление в налоговый орган. Этот документ по закону может быть подан по форме № 26.2–1, рекомендованным налоговой службой. Он заполняется на компьютере или собственноручно.

Обязательно указывается объект налогообложения (тип УСН): «Доход» (ставка — 6%) или «Доход минус расход» (15%). В некоторых регионах используется отличная (пониженная) процентная ставка. Определение объекта — прерогатива самой фирмы (ИП). Но есть исключения, в частности, для членов договора простого товарищества.

Допустимые сроки, можно ли подавать уведомление о переходе на УСН в середине года

Переход на УСН происходит добровольно на следующих вехах жизни бизнеса:

- с даты регистрации ООО или ИП (первичной постановки на учёт);

- с 1 января следующего года для компаний и ИП на общем режиме и ЕНВД;

Видео: УСН — правила перехода, переходный период, особенности учёта

Как получить уведомление о применении УСН

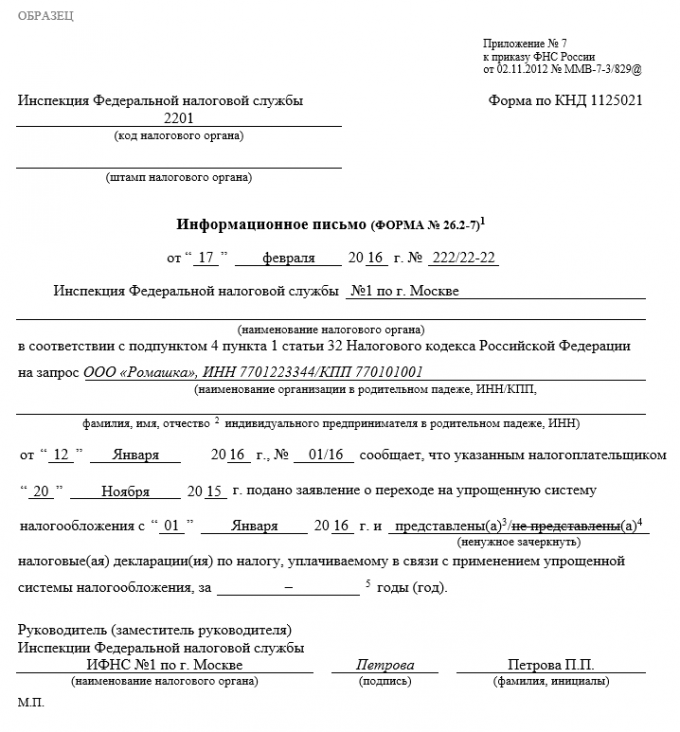

Руководителей организаций и ИП часто интересует вопрос, что получить от налоговой после подачи уведомления. Как подтверждается факт применения УСН? По закону никаких специальных подтверждающих бумаг налоговая не выдаёт. Однако по письменному запросу ИП или организации ИФНС выпускает информационное письмо (форма № 26.2–7, утверждённая приказом ФНС России от 02.11.2012 № ММВ-7–3/829@). В этом письме подтверждается, что организация применяет УСН.

Чаще всего такую справку желают увидеть контрагенты, а точнее покупатели-плательщики НДС. Как правило, их интерес возникает на этапе выставления счёта за товар. Повторимся, что для работы получение информационного письма необязательно, а следовательно, контрагенты не могут его требовать (попросить могут). Но если это становится камнем преткновения в деловых отношениях, проще получить такой документ и направить копию партнёрам.

Фотогалерея: документы о переходе на УСН, образцы заполнения заявлений

-

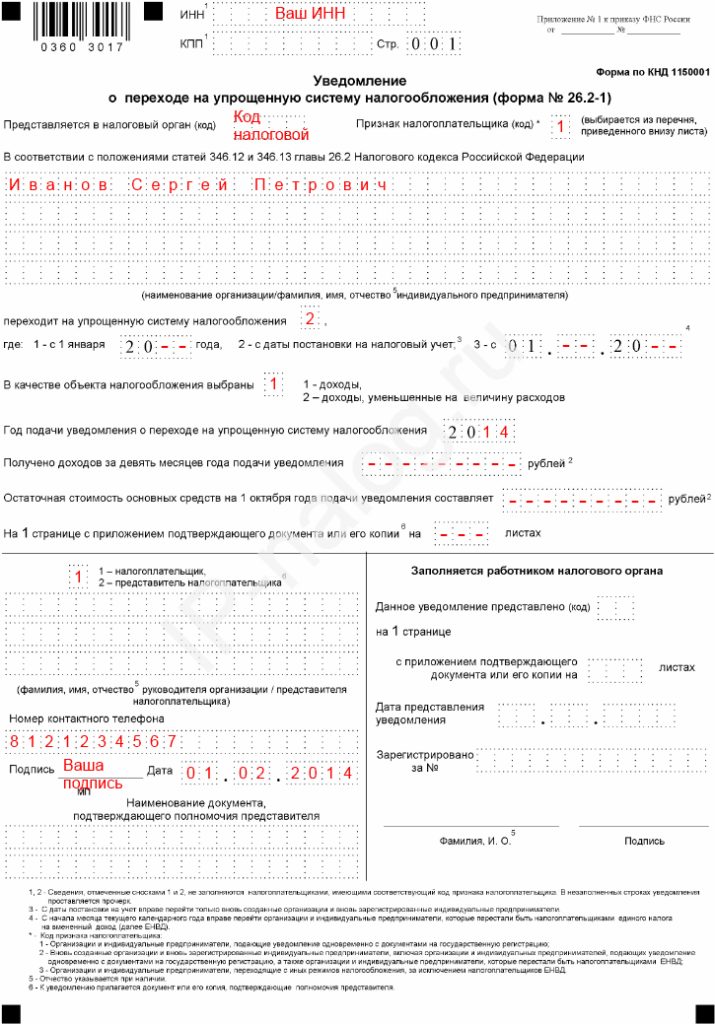

- ИП вносят в заявление о переходе на УСН личные данные

-

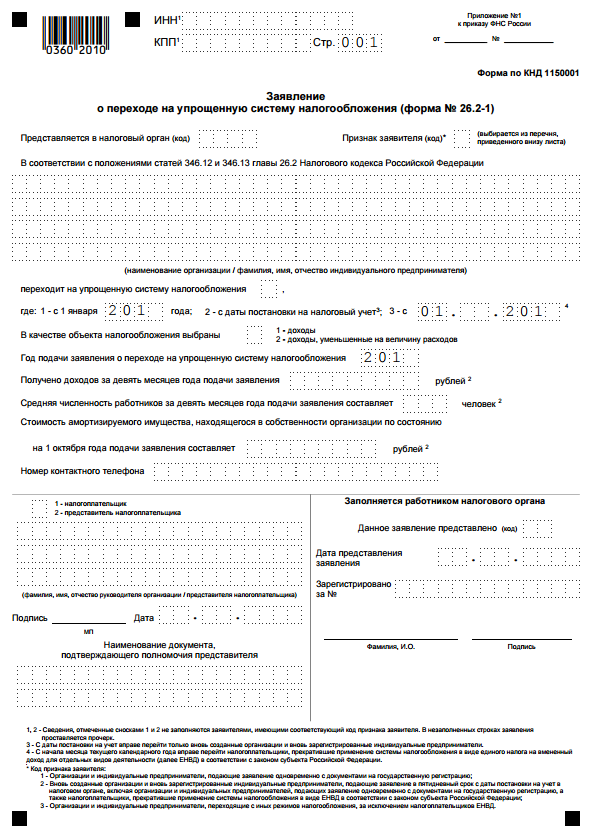

- ООО

-

- Заявление о пееходе на УСН подаётся по форме 26.2–7

-

- Информационное письмо ФНС подтверждает, что предприятие или ИП применяет УСН

Выбор УСН в момент регистрации организации или ИП

Рассмотрим пошагово процедуру подачи уведомления в день первичной постановки на налоговый учёт ООО или ИП.

Чтобы одновременно зарегистрировать бизнес и выбрать налоговый спецрежим, нужно:

- Убедиться, что ООО или ИП соответствует критериям плательщика упрощённого налога.

- Выбрать объект налогообложения. Общая рекомендация: исходить из экономической целесообразности. Например, организациям, планирующим заниматься производством продукции из покупного сырья или перепродажей товаров, выгоднее выбрать вариант, при котором расходы списываются из налогооблагаемой базы. Те, чья деятельность не предполагает больших регулярных расходов (как правило, это сфера услуг и иные виды коммерции, где доход создаётся в основном человеческим трудом), существенно снизят налоговое бремя, выбрав режим со ставкой 6%.

- Заполнить форму, опираясь на образец. Не заполняйте пункты, отмеченные сносками 1 и 2 (ИНН, КПП, сведения о доходах и др.), ставьте прочерки. Заверяется только подписью директора, так как печати у общества ещё нет.

- Распечатанную и подписанную форму предоставить в МИФНС вместе с комплектом бумаг на государственную регистрацию ООО или ИП. Сейчас можно подать электронное заявление через сайт ФНС, но форму уведомления в таком виде подать пока нельзя. В этом случае её необходимо принести в налоговую инспекцию в день прибытия на процедуру регистрации одновременно с паспортом и квитанцией об уплате госпошлины. В открытых источниках, как правило, пишут, что требуется 2 экземпляра формы, однозначного указания на это в законе нет. По факту же московская МИФНС № 46 просит предоставить 3 экземпляра (один с отметкой налоговой возвращается заявителю). Поэтому, чтобы сэкономить время, лучше распечатать запасные экземпляры или оставить хотя бы один заполненным, но не подписанным и при необходимости снять с него копию. Кроме того, в налоговой можно получить бланки формы 26.2–1 для заполнения от руки, если вдруг вы допустили ошибки либо не заполнили их заранее.

Не определившимся с выбором режима налогообложения (или видом «упрощёнки») ко дню подачи документов на регистрацию ООО или ИП, согласно НК РФ даётся ещё 30 дней с даты постановки на учёт для окончательного решения. Если решено применять УСН, дорога опять лежит в налоговую инспекцию (но не в регистрирующую, а в районную, где ООО или ИП стоит на учёте) с ф. 26.2–1, заполненной по этой инструкции.

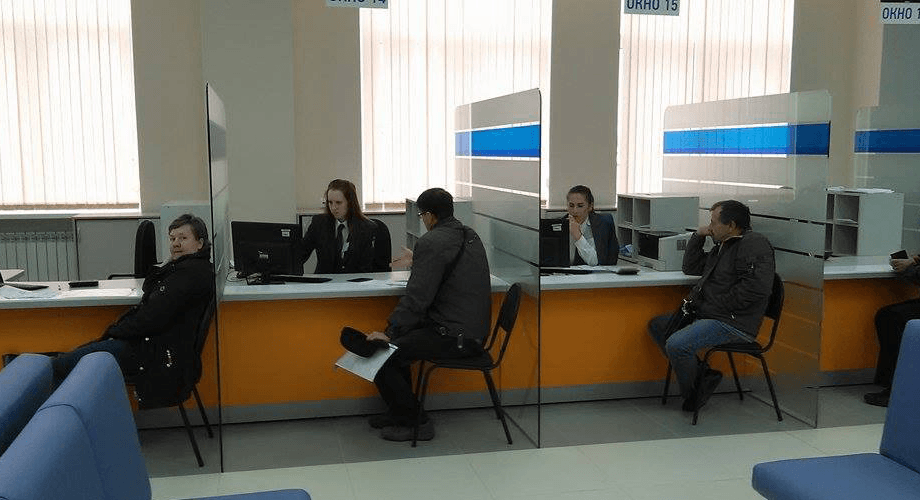

Заявление подаётся предпринимателем или представителем компании в ФНС

Как оформить переход с ОСНО на УСН

Для тех, кто до сих пор существовал на ОСНО, но готов открыть для себя «упрощёнку», закон вводит ограничение по времени подачи уведомлений. Нынешний налоговый период придётся завершить на общем режиме, а не позднее 31 декабря (п. 1 ст. 346.13 НК РФ) налоговая должна быть проинформирована, что с 1 января ООО или ИП переходит на упрощённую систему. То есть те, кто будет применять «упрощёнку» в 2019 году, ставят фискальные органы в известность до конца 2018 года. Заметим, что эти сроки касаются также тех, кто решил сменить тип «упрощёнки». Объект «Доход» можно поменять на «Доход минус расход» только с будущего года.

Сообщение об изменениях в налоговый орган (свою районную ИФНС) происходит при помощи всё той же ф. 26.2–1. Подписать бумагу может глава ООО, сам ИП или представитель, имеющий полномочия.

Алгоритм действий при смене ОСНО на УСН таков:

- Убедиться, что ООО или ИП не запрещено применять УСН.

- Выбрать объект налоговых притязаний. Предприятию, которое работает, это сделать проще. Достаточно прикинуть сумму платежа в том и другом варианте по финансовым результатам предыдущего года.

- Заполнить ф. 26.2–1.

- Распечатанную и подписанную форму в двух экземплярах отнести в налоговую инспекцию до 31 декабря.

Тем, кто больше не платит ЕНВД («вменёнку»)

Разница в порядке перехода на УСН с ОСНО и ЕНВД с точки зрения самой процедуры ничем не отличается. С начала нового года, в котором организация перестала платить ЕНВД, можно применять «упрощёнку». В целом процедура очень проста. Распечатанную и подписанную форму в двух экземплярах нужно подать в свою ИФНС до 31 декабря текущего года. Отличие только в том, что нужно будет сняться с учёта в качестве плательщика ЕНВД (заявив об этом в налоговую в течение 5 дней).

м

Как мы видим, процедура смены налогового режима на УСН вовсе не сложна. Важно правильно оценить соответствие организации признакам плательщика упрощённого налога и верно выбрать налоговую базу. Попытки схитрить и перевести на УСН предприятие, не подходящее под установленные законом критерии, может закончиться большими неприятностями. По итогу отчётного периода налоговики будут ожидать от решившей рискнуть компании иной отчётности и иных налогов, чем видится руководителю. Неверно выбранный объект налогообложения может обернуться тем, что сумма выплат поглотит полученную прибыль, а исправить ошибку можно будет лишь в следующем календарном году. Всё это говорит о том, что решение о переходе на УСН нужно принимать взвешено. А заполнение простой формы и подача её в налоговую не вызовет затруднений.

Основным изменением в 2019 стала отмена декларации по налогу УСН. Данная норма косается тех налогоплательщиков, которые применяют данный спецрежим и соответствуют следующим требованиям: Таким образом, поступление денежных средств происходит под контролем налоговой. При этом налоговый орган будет иметь доступ ко всем поступлениям компании или ИП. В том случае, если данные налогоплательщики также продолжат подавать декларацию по УСН, то получится, что они дублируют уже направленные данные. Те налогоплательщики, которые уплачивают налог УСН с доходов минус расходы, должны будут продолжать отчитываться в налоговую, как и прежде. С 2019 ИП оплачивает фиксированные страховые взносы. Уплата фиксированных взносов ИП предусмотрена законом 335-ФЗ от 27.11.2017. Платежи уплачиваются в следующих размерах: ПФР – 29 354 рублей (плюс 1% с доходов предпринимателя, превышающих 300 000 рублей, но не более 234 832 рублей); ФОМС – 6 884 рубля. Данные суммы взносов уплачиваются за год и их размер теперь не зависит от величины МРОТ. В 2019 году также продолжит свое действие мораторий на плановые проверки малого бизнеса. Стоит напомнить, что мораторий вводился до конца 2018 года, но продлили его до 2020 года. Одним из важных изменений по УСН 2019 года является отмена пониженных страховых взносов. Согласно нормам ст. 427 НК РФ, совокупный размер страховых взносов был установлен в 20%. Данной льготой могли пользоваться те налогоплательщики, которые перешли на УСН и имели доход в год не более 79 млн. руб. Кроме того, их основной вид деятельности должен был соответствовать ст. 427 НК РФ. Данная льгота предусматривалась только на 2017-2018 годы, а на 2019 год ее продление не предполагается. Налогоплательщики УСН с доходов своих работников должны будут уплачивать страховые взносы по ставке 30%.