Счета-фактуры — свидетельства законности налоговых вычетов. Сведения из счетов-фактур в порядке поступления записывают в журналы регистрации выданных и полученных счетов-фактур. В определённой последовательности разносят в книги покупок и в книги продаж, на основании которых определяют размер НДС. Для чего нужен корректировочный (исправительный) документ этого типа?

Что такое корректировочный счёт-фактура и в каких случаях его составляют

Корректировочный счёт-фактура — свидетельство изменения (исправления) суммы НДС в связи с исправлением сумм в первичных документах. Покупатель, на основании корректировочного счёта-фактуры, при повышении суммы осуществляет вычеты НДС с суммы повышения, при снижении — восстанавливает налог, исчисленный с суммы снижения. Продавец при повышении суммы продажи начисляет НДС на сумму повышения, при снижении — производит вычеты НДС, исчисленного с суммы снижения.

Обо всех выгодах, рисках и особенностях совмещения налоговых режимов для ИП и ООО можно почитать здесь: http://ipshnik.com/vedenie-ip/sovmeshhenie-envd-i-osno.html

Корректировочный счёт-фактуру выставляют в трёх случаях:

- при изменении цены,

- при изменении количества,

- при изменении цены и количества проданных товаров (услуг).

Налогоплательщик вправе составить единый корректировочный счет-фактуру на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, указанных в двух и более счетах-фактурах, составленных этим налогоплательщиком ранее.

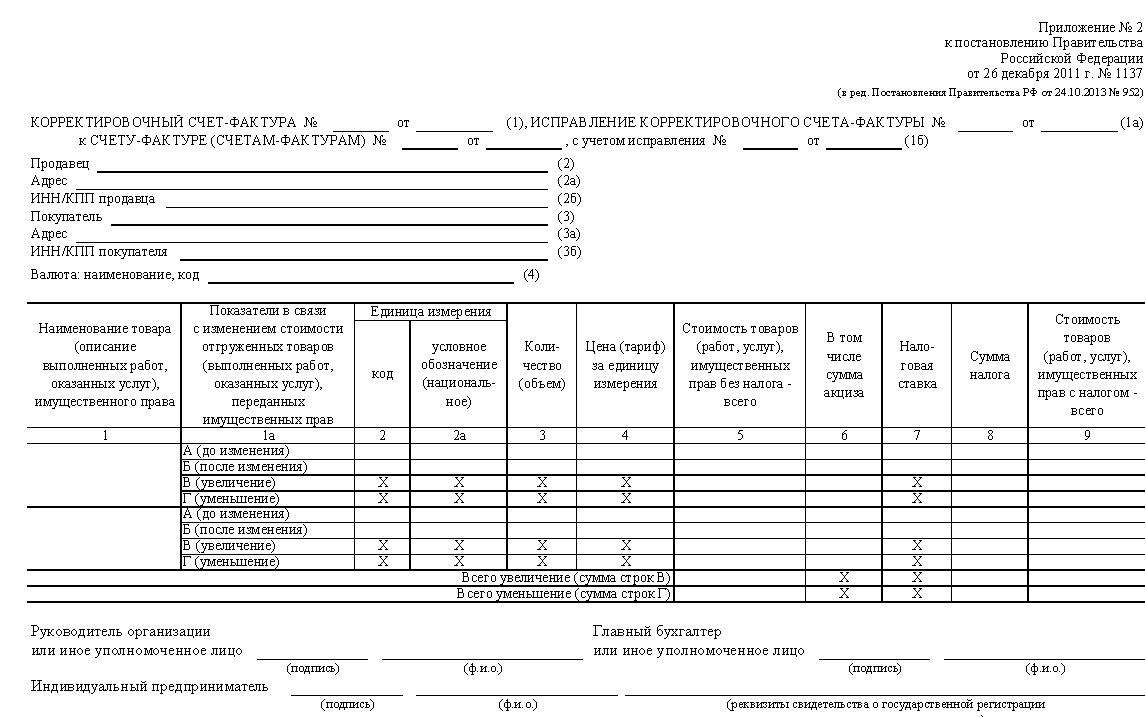

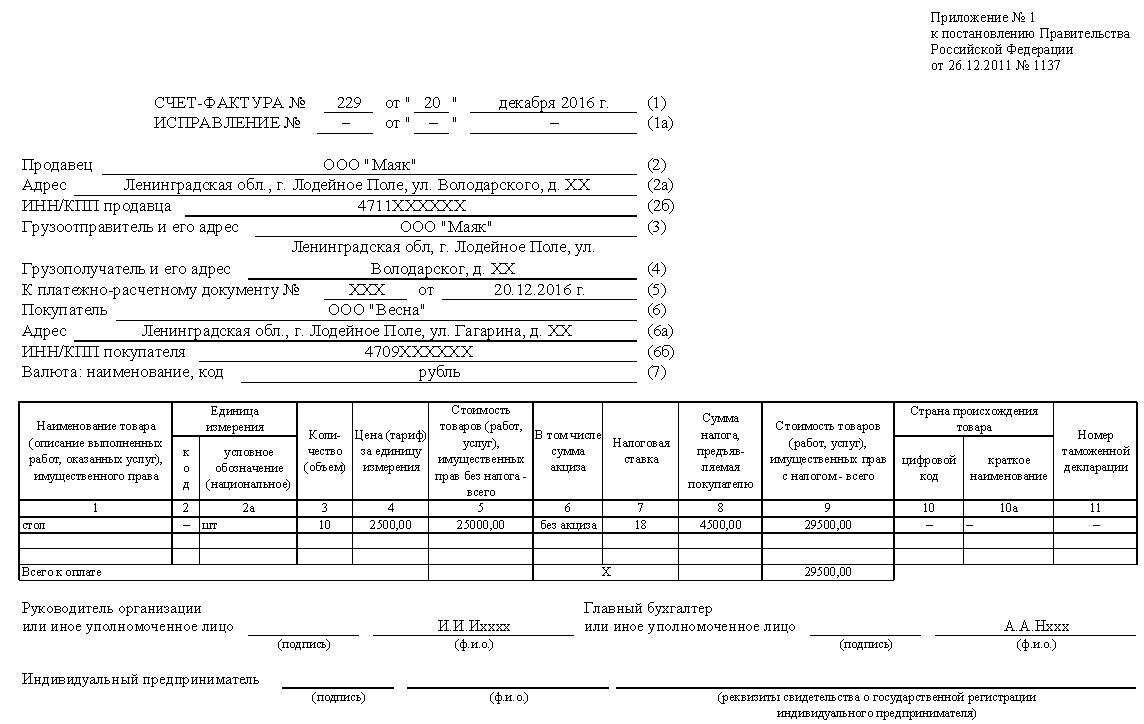

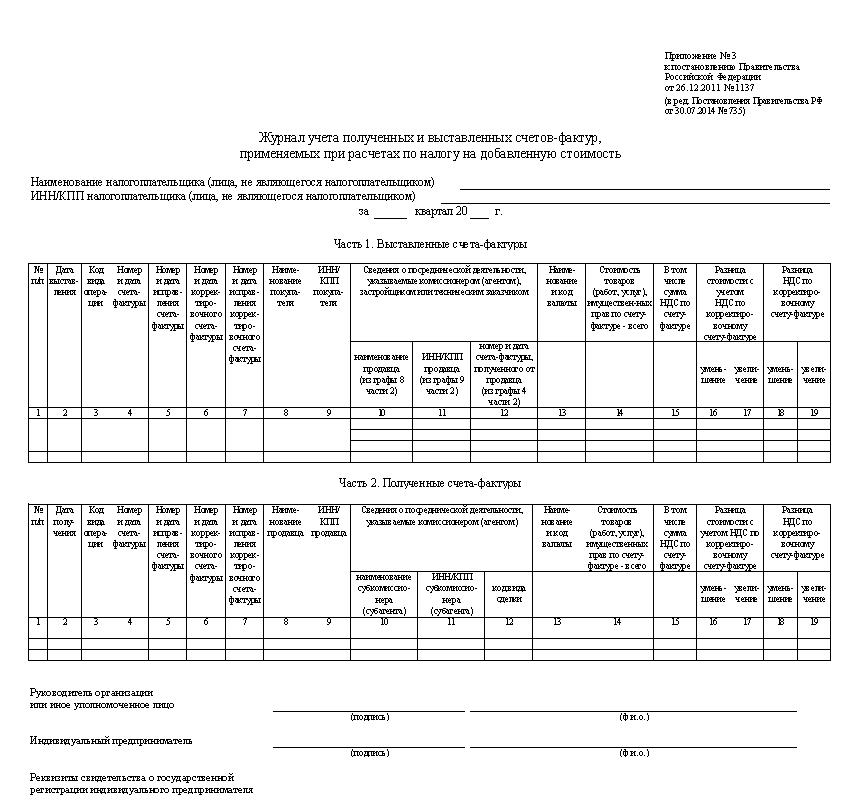

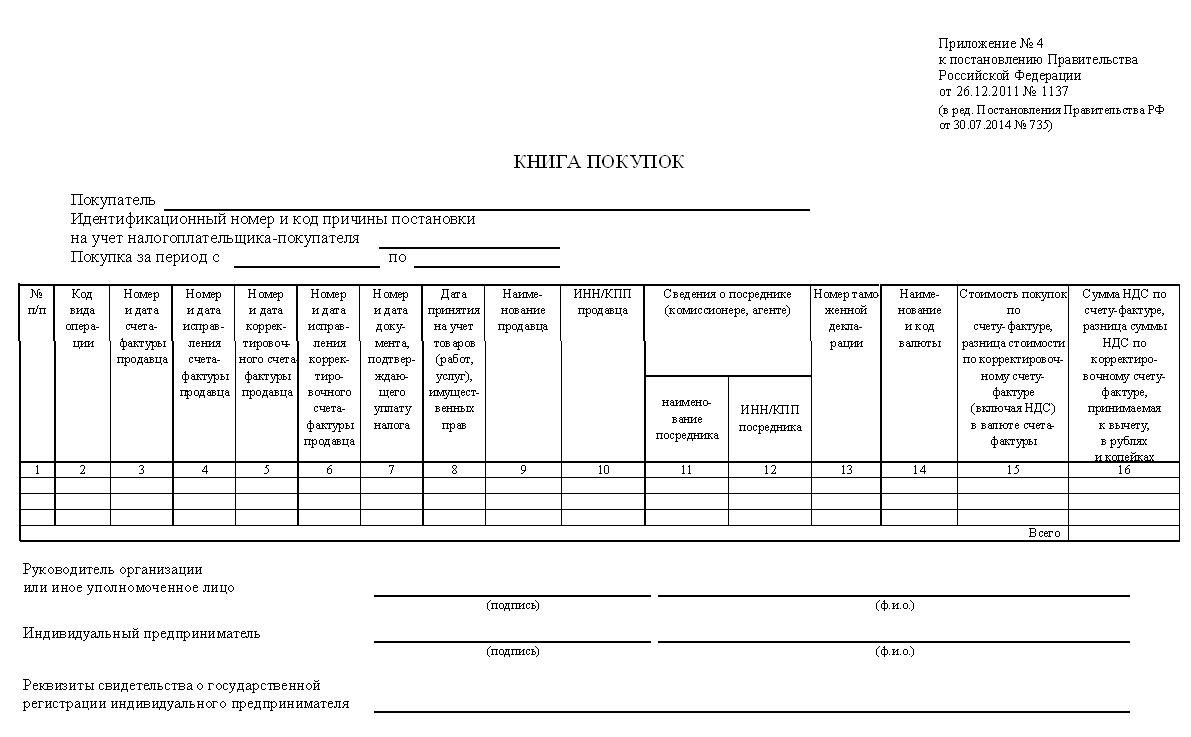

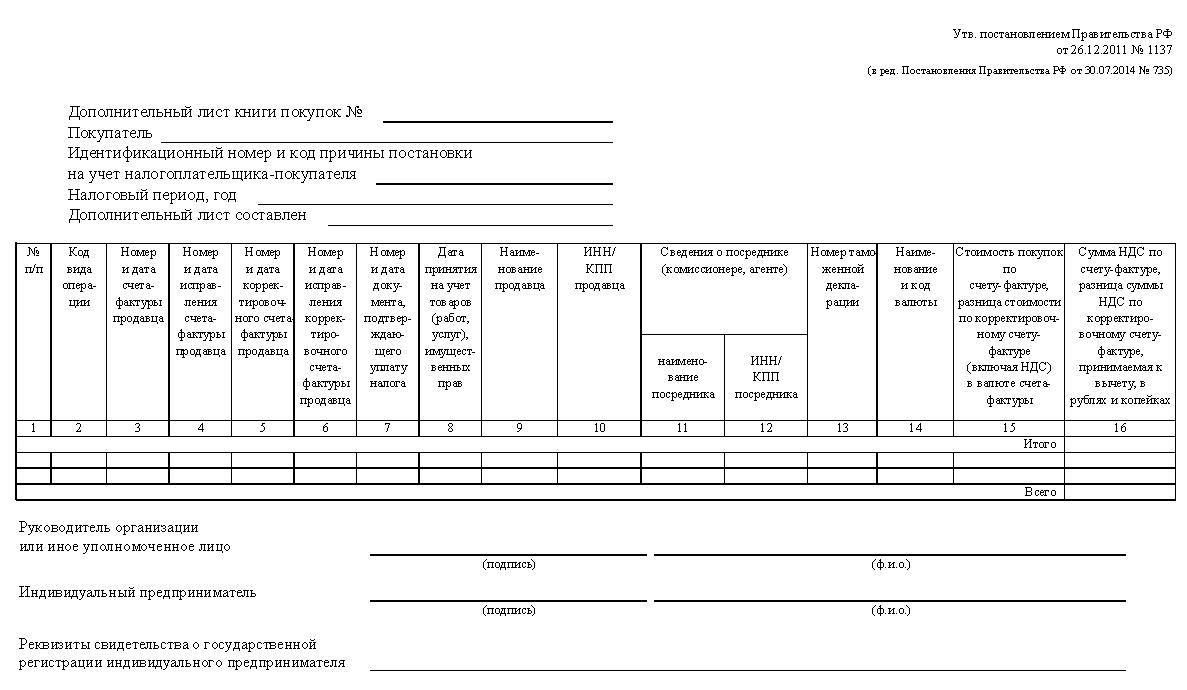

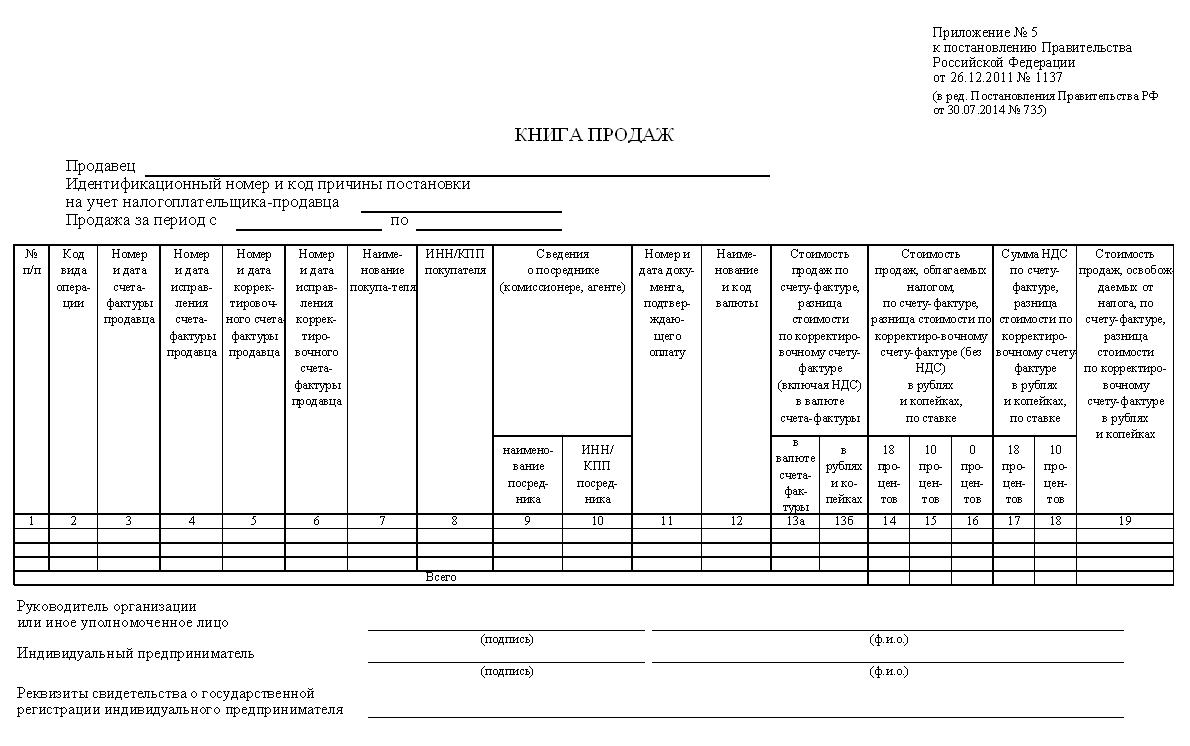

Приведём примеры некоторых ситуаций, когда в 2019 году продавец обязан оформить корректировочный (единый корректировочный) счёт-фактуру: Продавец обязан выставить корректировочный счёт-фактуру в течение пяти календарных дней с даты, когда согласует изменения с покупателем или уведомит его о них. Подтвердить согласие покупателя или факт его уведомления необходимо первичными документами. Например, договором или отдельным соглашением. Только при соблюдении этих условий НДС, указанный в корректировочном счете-фактуре, можно принять к вычету. Реквизиты — корректировочных счетов-фактур (обязательные сведения): Форма корректировочного счёта-фактуры и правила её заполнения утверждены Правительством РФ. Изображена на фотографии. Отличительная черта формы корректировочного счёта-фактуры — по каждому товару (услуге) заполняют четыре строчки. Первый экземпляр хранится у покупателя, другой — у продавца. Корректировочные счета-фактуры оформляет и подписывает продавец. На схеме показано, что корректировочный счёт-фактура характеризует товары и услуги: проданные — для продавца, приобретённые — для покупателя. Все нюансы по оформлению авансового отчета по командировке: http://ipshnik.com/vedenie-ip/buhgalterskaya-otchetnost/avansovyiy-otchet-po-komandirovke-2016.html Пример 1. ООО «Маяк», находящееся по адресу: Ленинградская обл., г. Лодейное Поле, ул. Володарского, д. ХХ, ИНН 4711ХХХХХХ продало ООО «Весна», расположенному по адресу: Ленинградская обл., г. Лодейное Поле, ул. Гагарина, д. ХХ, ИНН 4709ХХХХХХ 10 столов. Сделка состоялась 20.12.2016. Столы продали по 2500 рублей за штуку. Оформили счёт-фактуру от 20.12.2016 № 229. Исправления в корректировочные счета-фактуры вносят продавцы, потому что они их подписывают. Ошибки, не мешающие идентифицировать участников сделки и предметы реализации, стоимость, ставку и сумму налога исправляют в обычном порядке. Зачёркивают неправильное, надписывают правильное. На свободном месте пишут «исправленному на … верить» и ставят дату и заверяют подписями правомочных лиц с расшифровкой, скреплёнными печатями (если есть). Например, продавец в адресе указал «Санкт-Петербургская область» вместо «Ленинградская область». Исправив эту ошибку 20.03.2017, продавец зачеркнул слово «Санкт-Петербургская», сверху написал «Ленинградская». На свободном месте написал: «Исправленному с «Санкт-Петербургская» на «Ленинградская» верить 20.03.2017 рядом подпись с расшифровкой и печать (если есть)». Правка должна быть сделана в экземпляре каждой стороны. Иначе будет признана незаконной. Исправления в корректировочные счета-фактуры, составленные начиная с даты вступления в силу постановления Правительства Российской Федерации от 26 декабря 2011 г. № 1137 на бумажном носителе или в электронном виде, вносятся продавцом (в том числе если есть уведомления, составленные покупателями, об уточнении корректировочных счетов-фактур в электронном виде) путём составления новых экземпляров корректировочных счетов-фактур в соответствии с настоящим документом. В этом случае в новом экземпляре корректировочного счета-фактуры не допускается изменение показателей, указанных в строках 1 и 1б корректировочного счёта-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра корректировочного счета-фактуры, в том числе новые (первоначально не заполненные) или уточнённые (изменённые), указываются в соответствии с настоящим документом. Если контролирующие органы заметили опечатку раньше участников сделки, то лучшим ответом на требование пояснений будет исправленный документ. При повторном изменении суммы реализации, связанным с исправлением цены или количества, составляют исправленный корректировочный счёт-фактуру. Сведения из строк 1 – 4 переносят из предыдущего, кроме 1а. Строку «А» заполняют соответствующими данными из «Б». Корректировочные счета-фактуры регистрируют в «Журнале учёта полученных и выставленных счетов-фактур, применяемых при расчётах по налогу на добавленную стоимость». Регистрируют их по очерёдности поступления и выставления: Таблица взаимоувязки сведений корректировочного счёта-фактуры, книги покупок и книги продаж. В книгу покупок записывают данные после возникновения права на вычеты. Пример 6. Повышение суммы реализации. Книга покупок ООО «Весна» за 1 квартал 2017 года. Занесли сведения из корректировочных счетов-фактур: Пример 7. Снижение суммы реализации. Книга покупок ООО «Маяк» за первый квартал 2017 г. При уменьшении суммы реализации в книгу покупок продавца текущего периода заносят эти же данные, но вместо сведений о продавце, заносят данные о покупателе из строк 3, 3б. Занесли данные корректировочного счёта-фактуры № 11 от 12.01.2017: При необходимости внесения изменений в книгу покупок (после окончания текущего налогового периода) аннулирование записи по счёту-фактуре, корректировочному счёту-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счёт-фактура, корректировочный счет-фактура, до внесения в них исправлений. Сумму цифр по графе 16 за квартал переносят в налоговую декларацию. Сведения корректировочных счетов-фактур заносят в книгу продаж в периоде составления документов, подтверждающих факт изменения стоимости. Корректировочный счет-фактура, составленный при увеличении стоимости регистрируется продавцом: Дополнительный лист книги продаж Пример 8. Повышение суммы. Книга продаж продавца ООО «Маяк». Занесли данные корректировочного счёта-фактуры № 11 от 12.01.2017: Суммы значений граф 14 – 19 за квартал используют при составлении налоговой декларации. В 2019 году декларацию по НДС заполняют по форме, утверждённой приказом ФНС России от от 28.12.2018 № СА-7-3/853@. Сведения из корректировочных счетов-фактур показывают в двух разделах: Корректировочные счета-фактуры служат основанием для исправлений в расчёте НДС. C их помощью исправляют размер НДС прошлых периодов в текущем, без представления уточнённых налоговых деклараций. С 2019 года новая ставка НДС 20% (вместо 18%) применяется в отношении товаров (работ, услуг), отгруженных с 1 января 2019 (п. 4 ст.5 Федерального закона от 03.08.2018 № 303-ФЗ). Поэтому при выставлении корректировочных и исправленных счетов-фактур правило простое: в них нужно указать ставку НДС, действующую на момент отгрузки товаров (работ, услуг). Исправления в счета-фактуры вносятся продавцом путем составления новых правильно заполненных экземпляров счетов-фактур. Поэтому, если в 2019 году продавцу придется исправлять счёт-фактуру, выставленный до 1 января 2019 года, в исправленном счёте-фактуре нужно будет указать правильную ставку НДС, действующую на момент отгрузки, т.е. 18%.Таблица 1. Действия покупателя и продавца при исправлении стоимости и их основания

Изменение стоимости проданных товаров (услуг) Продавец Покупатель действия и их основания период совершения действия действия и их основания период совершения действия стоимость уменьшилась производит вычеты на разницу сумм налога до и после уменьшения (пункт 13 статьи 171 НК РФ) не позднее 3 лет с момента составления корректировочного счёта-фактуры (пункт 10 статьи 172 НК РФ) восстанавливает НДС, принятый к вычету продавцом (подпункт 4 пункта 3 статьи 170 НК РФ) в налоговом периоде получения корректировочного счёта-фактуры или первичных документов, на основании которых он выписан (подпункт 4 пункта 3 статьи 170 НК РФ) стоимость увеличилась начисляет налог на разницу сумм налога до и после уменьшения (пункт 3 статьи 168 НК РФ) не позднее 5 календарных дней со дня подписания документов, свидетельствующих о согласовании с покупателем изменения стоимости проданных товаров (услуг) (пункт 3 статьи 168 НК РФ) производит вычеты налога на разницу сумм налога до и после уменьшения (пункт 13 статьи 171 НК РФ) в периоде получения оснований, но не позднее 3-х лет с момента составления корректировочного счёта-фактуры (пункт 10 статьи 172 НК РФ) Правила заполнения исправительного документа

Форма и её позиции

Утверждена постановлением Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»[/caption]

Утверждена постановлением Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»[/caption]Образцы заполнения

для продавца равнозначен счёту на увеличение приобретения товарв (услуг) у покупателя")

ООО «Маяк» начислило НДС на сумму выручки от продажи столов[/caption]

ООО «Маяк» начислило НДС на сумму выручки от продажи столов[/caption]Корректировочный счёт-фактура на уменьшение стоимости

Можно ли вносить изменения в документ, в каких случаях это требуется и как это сделать

Исправление без составления нового

Исправление с оформлением новых экземпляров

Изменения, не требующие исправления первичных документов

В книге покупок и книге продаж

Форма утверждена постановлением Правительства РФ от 26.12.2011 № 1137[/caption]

Форма утверждена постановлением Правительства РФ от 26.12.2011 № 1137[/caption]Операция Данные корректировочного счёта Продавец Покупатель Книга покупок Книга продаж Книга покупок Книга продаж 1 Уменьшение стоимости товара графа 8 по строке «Всего уменьшение (сумма строк Г)» в графе 16 графе 17, 18 графа 9 по строке «Всего уменьшение (сумма строк Г)» в графе 15 13б графа 5: сумма строк «В (увеличение)» корректировочного счёта-фактуры в части стоимости продаж, облагаемых налогом по соответствующей налоговой ставке графе 14, 15 2 Увеличение стоимости товара графа 8 по строке «Всего увеличение (сумма строк В)» Графа 17, 18 Графа 16 графа 9 по строке «Всего увеличение (сумма строк В)» 13б Графа 15 графа 5: сумма строк «В (увеличение)» корректировочного счёта-фактуры в части стоимости продаж, облагаемых налогом по соответствующей налоговой ставке графе 14, 15 3 Увеличение стоимости в иностранной валюте графа 9 по строке «Всего увеличение (сумма строк В)» графе 13а, 4 Уменьшение стоимости в иностранной валюте графа 9 по строке «Всего уменьшение (сумма строк Г)» графе 13а Учёт в книге покупок

Форма утверждена постановлением Правительства РФ от 26.112.2011 № 1137[/caption]

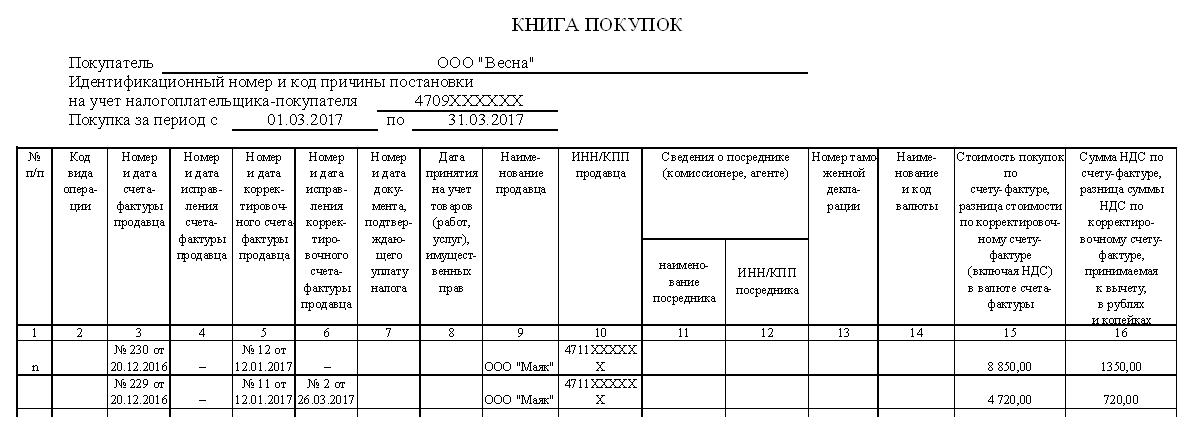

Форма утверждена постановлением Правительства РФ от 26.112.2011 № 1137[/caption] В таблицу книги покупок ООО «Весна» за 1 квартал 2017 годазанесли данные корректировочных счетов-фактур на увеличение стоимости, указанные по строкам 1, 1а, 1б, 2, 2б, 4 и итоги по графам 8 и 9[/caption]

В таблицу книги покупок ООО «Весна» за 1 квартал 2017 годазанесли данные корректировочных счетов-фактур на увеличение стоимости, указанные по строкам 1, 1а, 1б, 2, 2б, 4 и итоги по графам 8 и 9[/caption] В книгу покупок ООО «Маяк» текущего периода занесли данные корректировочного счета-фактуры на уменьшение стоимости, указанные по строкам 1, 1а, 1б, 3, 3б, 4 и итоги по графам 8 и 9[/caption]

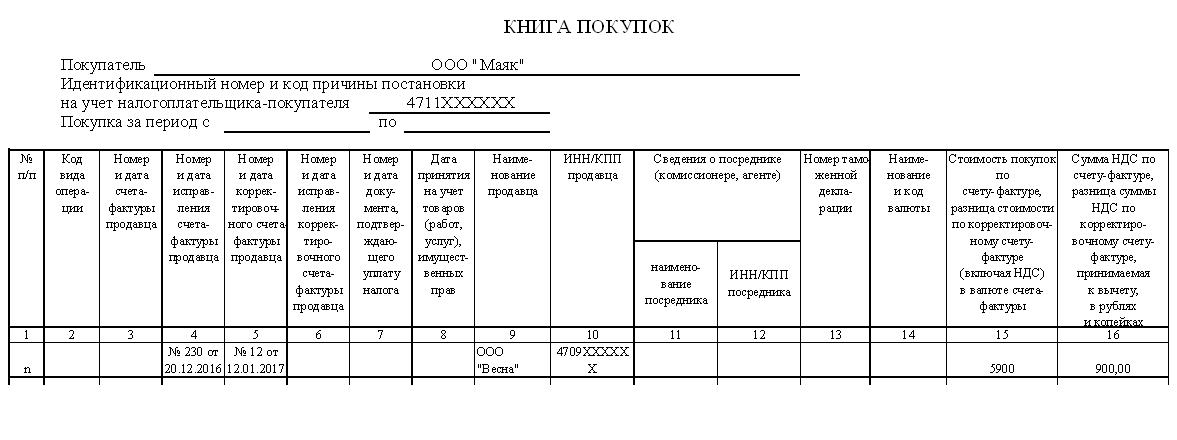

В книгу покупок ООО «Маяк» текущего периода занесли данные корректировочного счета-фактуры на уменьшение стоимости, указанные по строкам 1, 1а, 1б, 3, 3б, 4 и итоги по графам 8 и 9[/caption] Форма утверждена постановлением Правительства РФ от 26.12.2011 № 1137[/caption]

Форма утверждена постановлением Правительства РФ от 26.12.2011 № 1137[/caption]Учёт в книге продаж

Форма утверждена постановлением Правительства РФ от 26.12.2011 № 1137[/caption]

Форма утверждена постановлением Правительства РФ от 26.12.2011 № 1137[/caption] Форма утверждена постановление Правительства РФ от 26.12.2011 № 1137[/caption]

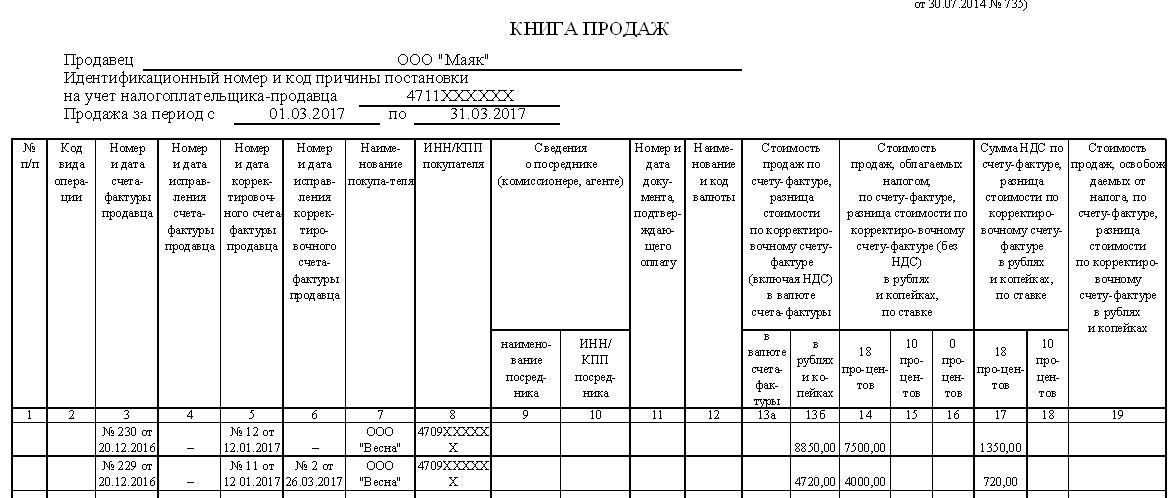

Форма утверждена постановление Правительства РФ от 26.12.2011 № 1137[/caption] Корректировочные счета-фактуры, отражающие увеличение стоимости товаров зарегистрированы в книге продаж продавца[/caption]

Корректировочные счета-фактуры, отражающие увеличение стоимости товаров зарегистрированы в книге продаж продавца[/caption] Корректировочный счёт-фактура, отражающий уменьшение стоимости товаров зарегстрирован в книге продаж покупателя[/caption]

Корректировочный счёт-фактура, отражающий уменьшение стоимости товаров зарегстрирован в книге продаж покупателя[/caption]В декларации по НДС

Соответственно при выставлении в 2019 году корректировочных счетов-фактур в случае изменения стоимости товаров (работ, услуг), отгруженных до 1 января 2019 года следует указывать ставку НДС 18%.