Возражение на акт камеральной и выездной проверки представляет собой процедуру, при которой выражается несогласие с решением налоговых или других контролирующих органов и фондов (ФСС, ПФР).

Порядок проведения процедуры

Последовательность действий налогоплательщика, получившего результаты налоговой проверки, приведена ниже.

- Выдача акта проверки.

- Аналитическое изучение полученного документа на предмет законности руководителем, бухгалтером и юристом.

- Решение о составлении возражения.

- Его отправка в налоговые органы.

На подготовку возражения у налогоплательщика есть 10 дней при камеральной проверке или 2 месяца при выездной. Пожалуй, в этом состоят отличия данного документа относительно вида проверки.

В зависимости от того, кто осуществлял проверку, сроки подачи документа о несогласии могут различаться (ФНС, ФСС или ПФР), поэтому в каждом случае необходимо их уточнять. Документ составляется, если субъект предпринимательской деятельности не согласен:

- с актом проверки (п.6 ст.100 НК РФ);

- с фактами налоговых нарушений, обнаруженных в ходе проверки (п.5 ст.101).

Отсчёт десятидневного или двухмесячного срока производится со следующего дня после получения акта (п.2 ст.6.1 НК РФ).

Не опаздывайте с подачей возражения на акт камеральной налоговой проверки, тогда шансов отстоять свою правоту будет больше

Как определить крайний срок подачи возражения?

Например, предприятию выдан акт 10 апреля 2017 г. В этом случае последний день для подачи возражения — 20 апреля 2017 г. для камеральной и 10 июня 2017 г. для выездной.

Бывают случаи, когда срок попадает на число, которого в том месяце не существует, тогда последним днём для представления возражения является последний календарный день этого месяца.

Например, налоговая инспекция представила предприятию акт выездной проверки 31 июля 2016 г. Значит, последний день для возражения будет 30 сентября 2016 года.

Ранее были более строгими требования к соблюдению сроков, в настоящее время можно возражать и позже, но всё-таки рекомендуется укладываться в сроки.

Если всё-таки предприниматель задержался, возражения можно подготовить к моменту рассмотрения материалов проверки, куда приглашается представитель проверяемой стороны. Именно на этом заседании должны принять возражения и учесть их в ходе обсуждения.

Составление документа о несогласии с решением налоговой службы

С учётом того, что этот документ имеет особенности, присущие отдельно взятому субъекту предпринимательской деятельности, унифицированной формы не существует. Возражение составляется в свободной форме, однако существуют общие требования к его содержанию.

Как написать о несогласии с результатами проверки

В документе обязательно должна присутствовать всё нижеследующая информация.

- Наименование налоговой службы, в которую будут представлены данные возражения.

- Полное название предприятия или Ф. И. О. ИП.

- При наличии указать ИНН и КПП.

- Юридический адрес компании, адрес регистрации ИП.

- Число, месяц и год представленного документа.

- Перечислить налоги или другие расчёты, которые были объектом проверки с указанием периода.

- Точные числа начала и завершения проверки.

- Данные о проверяющих инспекторах.

Для ориентира предлагается стандартная структура письма.

- Вводная часть, состоящая из 2–3 абзацев.

- Описательная, в ней содержится основной текст.

- Резолюция.

- Выводы и просьбы.

В тексте возражений чётко обозначаются пункты, с которыми налогоплательщик не согласен. Целесообразно перечислить их в той же последовательности, что и в акте. В зависимости от объёма возражений, они могут быть оформлены либо на акт в целом, либо по отдельным моментам. В возражениях не следует упоминать о недоразумениях во время проведения проверки, главное, изложить конкретные претензии, подтверждённые фактами.

Следует разобраться в характере несогласия с мнением налоговиков, ведь если речь только о нарушениях самой процедуры проверки, возражения не подаются. Подобные претензии можно предъявить в ходе обжалования решения.

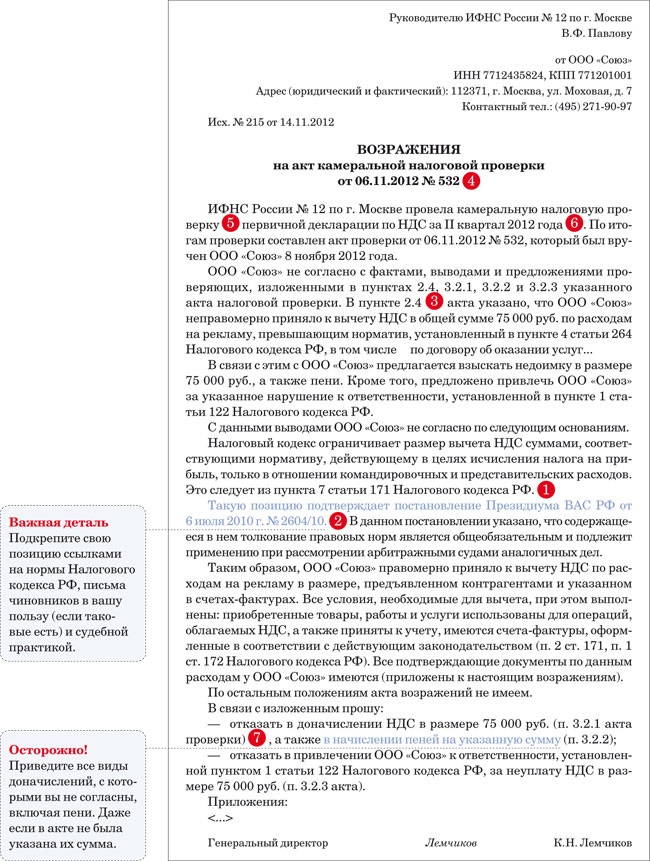

По каждому пункту необходимо привести веские аргументы, подтверждающие позицию налогоплательщика. Каждое обоснование должно иметь ссылку на конкретную статью закона.

При составлении возражений на акт проверки необходимо ссылаться на соответствующие статьи закона

Нелишним будет обратиться к коллегам, которые уже попадали в подобную ситуацию. К тому же у них есть письма от Минфина и разъяснения ФНС, необходимые при составлении возражения.

Можно использовать примеры судебных решений, сделать копии документов Верховного и арбитражного судов.

Возражения подписываются либо руководителем, либо доверенным лицом.

Чтобы доказать свою правоту, компания может оформить приложение к основному документу. Его следует отправить в проверяющий орган отдельно от возражения в оговорённый срок (п.6 ст.100 НК РФ).

Как оформлять свои документы

Каждый документ должен быть заверен отдельно подписью и печатью. Существует и другой способ — все копии подаются в виде подшивки и заверяется одной заверительной надписью. Однако такая форма не всегда устраивает налоговых инспекторов, которые могут придраться к тому, что документы заверены с нарушениями и даже выставить за это штраф в размере 200 руб. за каждый неправильно оформленный документ.

Хотя, как свидетельствует практика, подобные действия со стороны налоговиков признаются судом неправомерными и штрафы отменяются.

Многостраничные документы необходимо пронумеровать, прошить и оформить заверительную надпись: «верно» или «копия верна», дата, должность, Ф. И. О. и подпись с расшифровкой лица, подписавшего документ.

Участие в рассмотрении акта камеральной проверки

После полученного извещения в письменном виде или телефонном режиме желательно явиться на заседание, особенно если предприниматель уверен в правомерности предъявляемых возражений.

Для участия в заседании необходимо иметь при себе следующие документы:

- удостоверение личности;

- доверенность, если присутствовать будет не руководитель, а его представитель;

- копию основного документа о несогласии с итогами «камералки»;

- акт проверки;

- Приложение.

Необходимо также подготовиться теоретически, продумать логичное и аргументированное выступление, привести реальные примеры, заострить внимание на разъяснениях Минфина, ФНС, ПФР и ФСС.

Можно использовать момент, который может сыграть в пользу проверяемого. Например, если он не уверен в том, что сможет доказать свою правоту, являться на заседание необязательно. Однако после можно подать в вышестоящие инстанции или в суд заявление об обжаловании решения по причине нарушения процедуры рассмотрения, которое происходило в отсутствие налогоплательщика.

Обратите внимание: до принятия решения по жалобе (апелляционной жалобе) вы вправе отозвать её полностью или в части. Для этого надо направить в налоговый орган письменное заявление. В этом случае вы утрачиваете право на повторное обращение с жалобой по тем же основаниям.

Подготовка письменных возражений по результатам проверок НДС и налога на прибыль

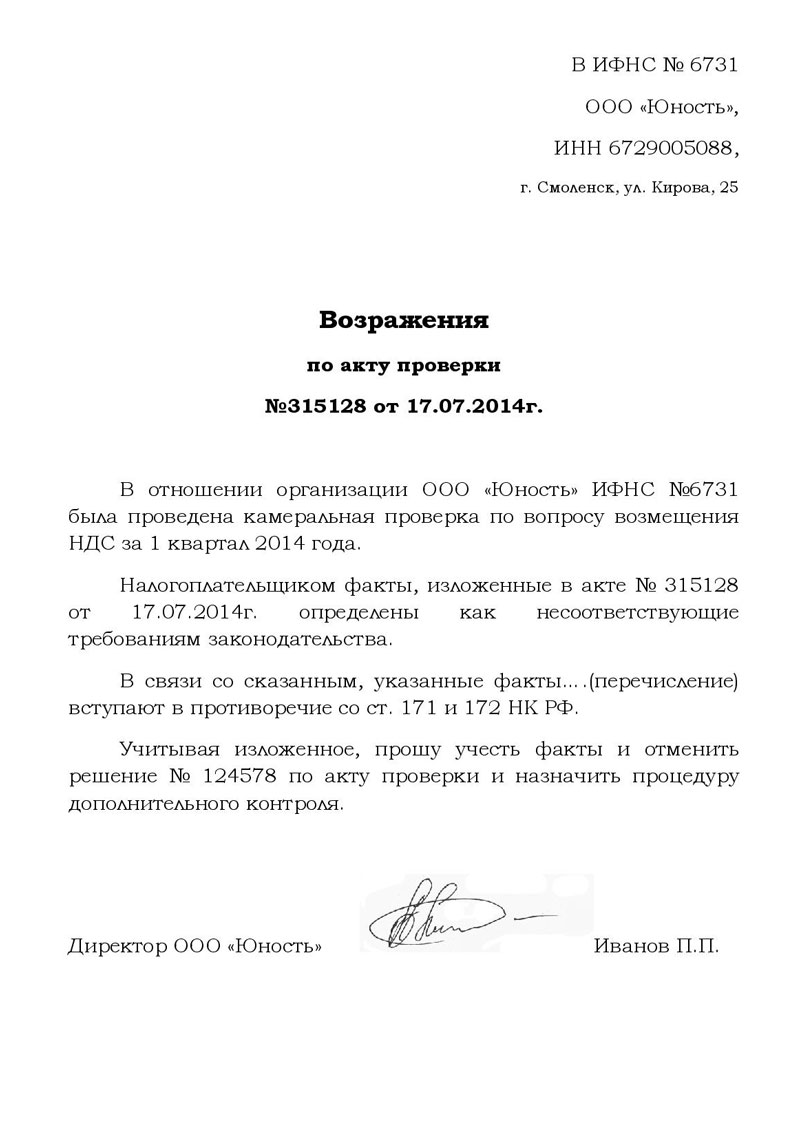

Возражения по акту проверки НДС сводится к запросу о назначении дополнительных контрольных процедур

В приведённом выше примере налогоплательщик протестует против результатов акта камеральной проверки по НДС, описывает приведённые в документе факты как неправомерные и просит назначить дополнительные проверочные мероприятия.

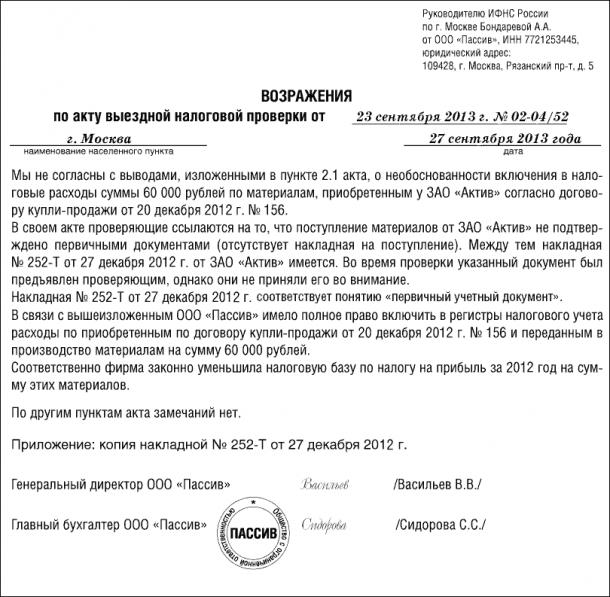

Корректное возражение к акту проверки налога на прибыль: налогоплательщик обосновывает правомочность своих действий

В возражении на акт проверки следует не только писать допущенные в ходе неё нарушения, но и обосновать правильность определения налоговой базы, применения вычетов или же исчисления сумм налога.

Несогласие с мнением проверяющих должно быть подкреплено ссылками на соответствующие нормативные документы

Каким образом и куда направлять возражение?

Подготовленный документ в письменной форме отсылается по адресу территориальной налоговой инспекции, проводившей проверку (п.6 ст.100 НК РФ), или передаётся непосредственно в канцелярию. Это может сделать руководитель или доверенное лицо (ст.27, 29). Желательно подготовить два экземпляра, один — для налоговой, другой с отметкой о принятии остаётся у заявителя возражений.

Если нет возможность подать документ лично, его можно отправить заказным письмом по обычной почте. Здесь очень важно обратить внимание на сроки, когда датой вручения считается шестой день от дня почтовой отправки (п.5 ст.100 НК РФ).

Время рассмотрения письма

Возражение рассматривается руководителем или его заместителем налоговой инспекции, проводимой аудит. Крайний срок окончания рассмотрения определён десятым днём после окончания срока представления возражения, а не от момента его получения от проверяемого налогоплательщика. На основании п.1 ст.101 НК РФ этот срок может быть продлён до 1-го месяца.

После рассмотрения выносится соответствующее решение. В зависимости от реального положения дел налоговики могут:

- привлечь к ответственности одного или нескольких налоговых инспекторов за нарушение налогового законодательства;

- подготовить отказ о привлечении к ответственности по причине непризнания совершённого правонарушения налоговыми сотрудниками (п.7 ст.101 НК РФ).

Что делать после отправки возражения?

Руководителю компании или ИП предстоит ожидать результата в течение отведённого времени для рассмотрения возражения. По истечении срока налогоплательщику приходит уведомление о принятом решении. Если этого не произошло, следует обратиться в налоговую службу и выяснить причину. Когда выяснится, что со стороны налоговиков явно игнорируется рассмотрение документа о несогласии с актом проверки, не стоит на этом останавливаться. Для дальнейших действий существуют вышестоящие контролирующие и судебные органы.

Что делать, если в ИФНС отказываются принять возражение

Некоторые налогоплательщики сталкиваются с тем, что сотрудники инспекции не собираются принимать возражения в допустимые сроки. Этот факт является прямым нарушением со стороны контролирующих органов. В такой ситуации необходимо обратиться в соответствующие вышестоящие инстанции или в суд.

Юристы рекомендуют применять подобные меры лишь в тех случаях, когда предприниматель полностью уверен в своей правоте. Следует помнить, что процедура судебного разбирательства довольно длительная и требует финансовых затрат. Однако не стоит от неё отказываться, если налогоплательщик имеет достаточно законных оснований, подтверждённых документально, что гарантирует ему принятие решения в его пользу.

Как правило, любая налоговая проверка заканчивается выявлением тех или иных нарушений. Однако не всегда подобные действия контролирующих органов объективны, иногда случаются элементарные математические ошибки в подсчётах или явные нарушения налогового законодательства. Чтобы добиться справедливости, налогоплательщик может воспользоваться удобным инструментом, которым является возражение на акт налоговых проверок. Достаточно заполнить его в соответствии с требованиями законодательства, пояснить свою позицию и своевременно передать документ в налоговую инспекцию.