Заполнение отчёта 6-НДФЛ вызывает много вопросов у бухгалтеров организаций и их руководителей. Особенно это касается оформления нулевого отчёта. Работодатели не могут решить, действительно ли они свободны от необходимости подачи документа с нулевыми показателями или же предпочтительнее оформить такой отчёт для налоговой службы, дабы не испытывать судьбу.

Общая характеристика формы 6-НДФЛ

Документ 6-НДФЛ представляет собой обязательный отчёт, обобщающий все налоговые выплаты в пользу сотрудников. Заполненная форма отчёта подаётся в ФНС каждый квартал.

Оформление такого документа регламентируется следующими документами:

- приказом ФНС России от 14.10.2015 № ММВ-7–11/450@ (это основной документ, где содержится основная информация по отчёту);

- приказом ФНС России от 17.01.2018 № ММВ-7–11/18@ (предусматривает некоторые нововведения с 2018 г.).

Отчёт 6-НДФЛ должен предоставляться следующими налоговыми агентами:

- индивидуальными предпринимателями;

- коммерческими и государственными организациями;

- нотариусами;

- адвокатами;

- представителями иностранных компаний, начисляющими гражданам различные виды доходов.

Налоговая декларация оформляется в отношении всех граждан, получивших от экономического субъекта такие доходы:

- заработок по трудовым договорам;

- вознаграждения по гражданским контрактам;

- дивиденды и пр.

Форма документа была введена для полноценного контроля со стороны налоговой службы за своевременностью начисления и уплаты подоходного налога работодателями.

Отчёт 6-НДФЛ фиксирует начисление и уплаты налога с доходов физических лиц

Нулевой отчёт 6-НДФЛ: надо ли подавать

Если на протяжении отчётного периода субъект не выплачивал вознаграждение за труд или другие виды дохода работникам, подавать отчёт 6-НДФЛ нет необходимости. Тем не менее отчёт может быть сдан с нулевыми показателями.

Закон не обязывает налогоплательщиков сдавать нулевой отчёт. Однако есть ситуации, когда безопаснее направить такой документ в ФНС.

Сотрудники налоговой службы не могут отклонить нулевой отчёт, если он всё же поступил от экономического субъекта.

Когда лучше сдать нулевой отчёт 6-НДФЛ

Таким образом, 6-НДФЛ с нулевыми показателями оформляется по желанию работодателя.

При обращении к практике мы обнаружим, что многие экономические субъекты предпочитают не заполнять форму 6-НДФЛ, если:

- какое-то время отсутствует доход от деятельности (например, в самом начале предпринимательства);

- отсутствует персонал;

- принято решение приостановить деятельность.

Однако есть бухгалтеры, полагающие, что лучше всё-таки оформить отчёт. Если доход был лишь в одном из кварталов, отчёт 6-НДФЛ обязательно должен быть представлен. Это важно сделать для того, чтобы у налоговиков не возникло подозрений в том, что работодатель забыл направить документ.

Если у ФНС появятся какие-либо подозрения, они вправе блокировать счёт экономического субъекта до выяснения обстоятельств. В этом случае налоговому агенту всё равно придётся предоставлять необходимые сведения налоговикам.

Если работодатель принял решение оформить нулевой 6-НДФЛ, он должен будет сдавать такой документ каждый квартал. Это связано с тем, что отчёт составляется нарастающим итогом. Однако налоговый агент может поступить и другим образом. Вместо нулевого отчёта он вправе направить в ФМС письменное уведомление.

Делается это с целью:

- информирования работников ФНС о том, что в текущем периоде у организации по форме 6-НДФЛ наблюдалась нулевая отчётность;

- выделения оснований, объясняющих отсутствие у налогоплательщика обязательств по удержанию подоходного налога (например, отсутствие подчинённых);

- обозначения границ временного отрезка, когда отмечались нулевые показатели.

Письменное уведомление об отсутствии доходов, работников или приостановлении деятельности отправляется работодателями, чтобы предотвратить блокировку счёта

Порядок заполнения нулевого 6-НДФЛ

Как и обычная форма декларации, нулевая должна состоять из:

- титульного листа;

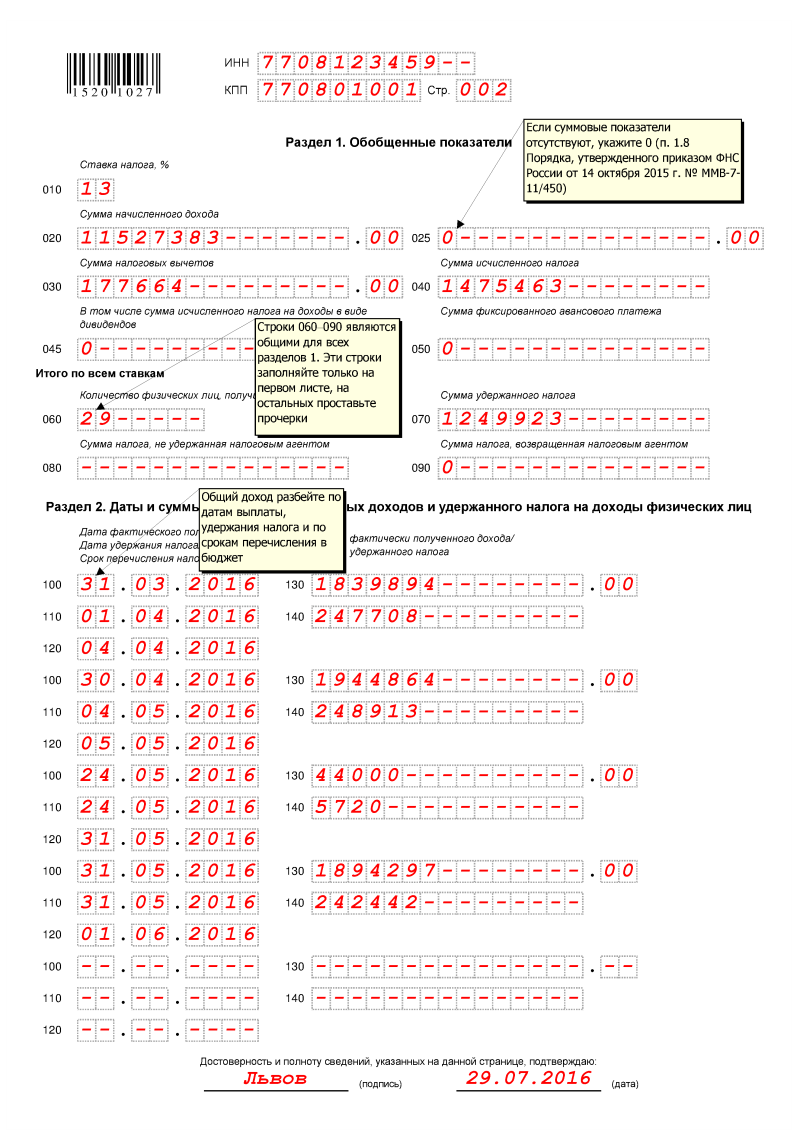

- раздела 1, в котором приводятся обобщённые показатели;

- раздела 2, где указываются даты и суммы фактически полученных доходов и удержанного подоходного налога.

При нулевом отчёте полностью заполняется лишь титульный лист. Сведения в эту часть документа фиксируются независимо от того, содержат ли его основные разделы какую-либо информацию или нет.

Титульный лист оформляется по всем правилам даже в том случае, если отчёт 6-НДФЛ будет с нулевыми показателями

Оформление титульного листа при нулевом 6-НДФЛ:

- Проставляются идентификационные налоговые коды — ИНН и КПП (КПП — только для юридических лиц).

- Номер корректировки должен иметь формат «000», «001», «002» и т. д. Он показывает, вносились ли изменения в отчёт и сколько раз.

- Период сдачи отчёта отражается в двух полях: год (2018) и отчётный период.

- Далее фиксируется код ФНС.

- Вписывается код местонахождения (для российского юридического лица используется код 214).

- Указывается наименование налогового агента или Ф. И. О. без сокращений.

- Правопреемникам необходимо указать код реорганизации.

- Вносится код ОКТМО, который свидетельствует о месте жительства, регистрации и пр.

- Указывается контактный телефон лица, ответственного за подготовку документа.

- Фиксируется количество листов отчёта и подтверждающих документов (при их наличии).

- Вписывается Ф. И. О., подпись ответственного лица и дата заполнения формы.

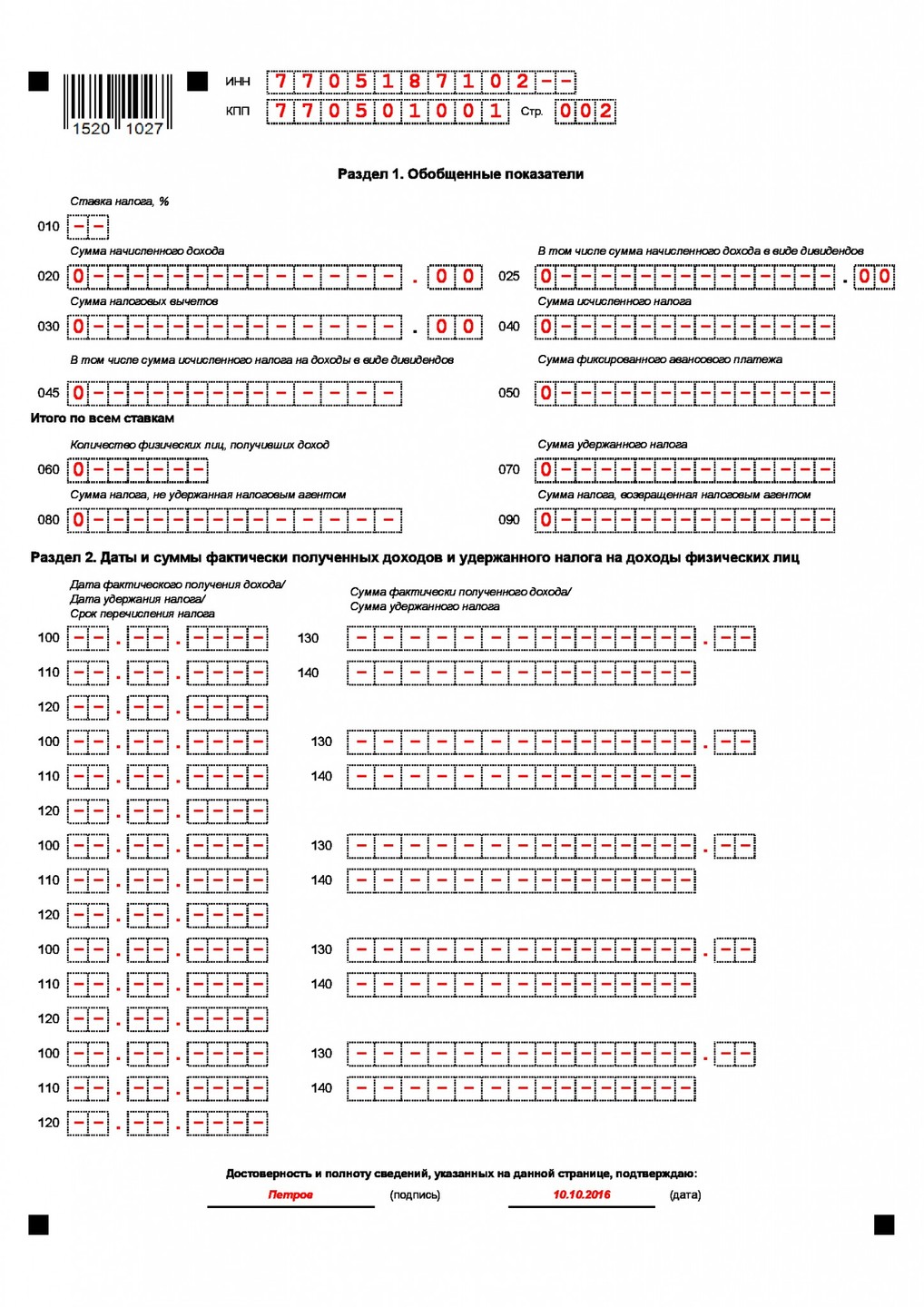

Разделы 1 и 2 формы нулевой 6-НДФЛ не содержат значимой информации.

Оформление этих разделов происходит следующим образом:

- в полях, где необходимо указать числа, ставятся нули и прочерки;

- поля, где должны быть зафиксированы временные показатели, заполняются в формате «00.00.0000»;

- заполнению подлежат поля, касающиеся порядкового номера страницы, сведений об ИНН предпринимателя и КПП предприятия;

- внизу страницы указывается дата, а также ставится подпись оформителя.

В полях нулевого отчёта, где должны быть зафиксированы показатели в виде чисел, ставятся нули и прочерки

Пример нулевого отчёта 6-НДФЛ

Рассмотрим ситуацию, когда налоговый агент приостанавливает деятельность на два квартала. Во втором и третьем кварталах все сотрудники ушли в отпуск без заработка. Выплата персоналу денежных средств, начисленных за март, была осуществлена в апреле вместе с перечислением НДФЛ.

Особенности оформления формы 6-НДФЛ:

- Заполнению подлежат разделы 1 и 2 в отчёте за первый квартал и полугодие.

- В отчёте с первого по третий квартал экономический субъект повторит данные только раздела 1, в разделе 2 необходимо проставить нули.

- В четвёртом квартале деятельность организации возобновилась, доходы также выплачивались своевременно по графику. Значит, в 6-НДФЛ за год будет заполнен раздел 1 с нарастающим итогом, в разделе 2 следует указать данные о перечислении, которые были произведены только за последние три месяца.

Сроки и способы сдачи 6-НДФЛ

Как уже отмечалось, отчёт подаётся ежеквартально. Крайний срок информирования налоговиков — последнее число первого месяца следующего квартала. Нулевые отчёты сдаются в те же сроки.

Таблица: отчётные периоды для налоговой декларации 6-НДФЛ

| Отчётный период | Сроки подачи |

| За 2017 г | 2 апреля 2018 г |

| Первый квартал 2018 г | 30 апреля 2018 г |

| Полугодие 2018 г | 31 июля 2018 г |

| Девять месяцев 2018 г | 31 октября 2018 г |

| За 2018 г | 1 апреля 2019 г |

Способы подачи налоговой декларации:

- в электронном виде посредством телекоммуникационных каналов связи;

- на бумажном носителе, если численность людей, получивших доходы в налоговом периоде (за год) не превышает 25 человек.

Сдаётся отчёт 6-НДФЛ в ФНС по месту учёта налогового агента, а именно:

- для организаций — это место нахождения;

- для ИП — это место регистрации.

Ответственность за нарушение сроков сдачи

Если работодатель не направил отчёт в ФНС вообще или сделал это с опозданием, он будет оштрафован за каждый месяц просрочки. Сумма штрафа составит 1 тыс. р.

Отчёт не будет принят налоговиками в следующих случаях:

- на титульном листе зафиксированы неточные реквизиты налогового агента (ИНН, наименование, Ф. И. О.);

- допущена ошибка в коде ФНС;

- указан неправильный код отчётного периода.

Стоит напомнить, что блокировка счёта налогоплательщика может быть произведена, если подача декларации 6-НДФЛ задерживается на десять и более дней. За отправку отчёта с недостоверными данными экономическому субъекту грозит штраф в размере 500 р. за каждый некорректно заполненный документ. Штраф не будет начислен в том случае, если работодатель успел выявить ошибку и направить в ФНС корректировочный отчёт до обнаружения ошибки налоговиками.

ФНС может пойти на снижение размера штрафа, если:

- не произошло занижение налога;

- не были нарушены права физических лиц.

По закону подача нулевого отчёта 6-НДФЛ в ФНС не является обязанностью работодателей. Если у предпринимателя нет данных для заполнения формы 6-НДФЛ, он не может считаться налоговым агентом. В этом случае он полностью освобождён от необходимости подавать подобный отчёт. Тем не менее некоторые из экономических субъектов предпочитают либо оформить документ с нулевыми показателями, либо направить в налоговую службу специальное письмо, уведомляющее об отсутствии доходов, работников или о приостановлении деятельности.