А знаете ли вы, что сегодня у 48% собственников малого бизнеса нет возможности отдохнуть от рабочих дел. Но, как правило, не усталось или нежелание заставляют индивидуальных предпринимателей делать перерыв в коммерческой деятельности. Этот вынужденный шаг нужно грамотно подготовить. Если есть возможность, взять отчётные и платёжные каникулы на своё ИП. А в случае, если обосновать отсутствие бизнес-деятельности и дохода шанса нет, нужно просто не забывать о своих прямых обязанностях налогоплательщика.

Нулевая декларация ИП на УСН — в каких случаях сдаётся, что нужно учесть

Житейские ситуации, когда частный предприниматель хочет (или должен) на какое-то время отодвинуть свой бизнес в сторону, случаются довольно часто. Причинами могут стать параллельная выгодная работа по найму, уход за родственниками, собственное здоровье или просто бизнес-выгорание, когда нужно просто отстраниться от всего, отдохнуть и набраться сил.

При любом варианте временная остановка бизнес-деятельности должна быть подготовлена с полным пониманием своих прав и обязанностей налогоплательщика и предпринимателя. Это позволит избежать проблем с налоговой инспекцией, штрафных санкций и судебных тяжб, которые имеют свойство расти, как снежный ком.

Второй вариант — бизнес «не идёт», дохода нет, как бы ни бился частный предприниматель, чтобы заработать.

В таких вариантах следует помнить, что государство даёт возможность индивидуальному предпринимателю взять «налоговый тайм-аут» и попробовать восстановиться.

Главный вопрос, который встаёт на данном этапе, — обязан ли предприниматель уплачивать налоговые сборы, как отчитываться перед фискальными органами, как задекларировать свои налоги. Какие платежи в госбюджет и внебюджетные фонды можно отменить, а какую налоговую нагрузку ИП всё равно придётся нести на своих плечах. Каким образом ИП должен отчитываться перед ИФНС, когда бизнес-деятельность не ведётся.

Разберёмся в этом вопросе. Каждый зарегистрированный в едином реестре предпринимательства (ЕГРИП) бизнесмен должен всегда помнить, что вне зависимости от выбранного налогового режима, наличия или отсутствия дохода, работе по нулевой налоговой ставке или приостановке бизнеса по личным обстоятельствам, 3 ключевых обязанности ИП не отменяются практически никогда (за несколькими исключениями).

К основным требованиям, предъявляемым к микробизнесу, в том числе и на упрощённой системе налогообложения, относятся:

- Уплата обязательных страховых взносов ИП.

- Выплаты по налоговому сбору.

- Налоговая отчётность предпринимателя.

Даже не осуществляя деятельность, ИП не освобождается от трёх обязанностей, и если от налогов можно «уйти», то от отчётности и страховых взносов — сложнее

Первая обязанность, которую, как правило, невозможно отменить, кроме того, как сняться с налогового учёта, — уплата фиксированных страховых взносов самозанятого ИП. Такие фискальные сборы ещё называют взносы ИП «за себя».

Нужно отметить, что если налоговые сборы можно снизить до минимума и даже до нуля: к примеру, есть ставка 0% на налоговых каникулах, бизнес может, выйдя на минимальную рентабельность и сократив налоговую нагрузку, остаться ничего не должным налоговой. То в вопросе обязательных взносов по страхованию всё строго. Здесь не существует ни льготников, ни выделенных видов деятельности, даже те ИП, которые, работая у нанимателя, фактически уплачивают эти сборы со своей зарплаты, не освобождаются от этого фискального долга. Взносы в полном объёме вменены всем частным предпринимателям, льгот нет ни у кого: ни у пенсионеров, ни у социально незащищённых слоёв населения, зарегистрированных в качестве ИП (инвалиды, матери-одиночки и т. п.).

К страховым взносам, обязательным для уплаты всеми бизнесменами, причислены:

- 2 фиксированных взноса ИП «за себя», которые идут по целевому назначению на пенсионное и медицинское страхование. В 2018 году суммарный взнос на ОПС и ОМС составляет 32 385 ₽ за весь год. Если ИП был зарегистрирован в качестве предпринимателя не все 365 дней в году, взнос сокращается пропорционально отработанному времени. Выплаты проводятся через налоговую инспекцию (ИФНС), в которой зарегистрирован ИП, и должны быть уплачены в срок до 31 декабря.

- Взнос по ОПС, который равен одному проценту от дохода, превышающего 300 тысяч рублей за отчётный год. По сроку выплат этого страхового сбора с 2018 года прошли изменения: вместо апреля теперь этот платёж можно сделать до конца июня. Что логично и удобно для всех работающих ИП. Отчитались по декларации — прошли камеральную проверку — заплатили страховой взнос за «сверх-доход».

Здесь стоит отметить, что вышеперечисленные платежи сокращают налоговую базу ИП, что может значительно сократить налоговую нагрузку на бизнес. Поэтому их обязательно нужно вносить в декларацию по единому упрощённому налогу ИП.

Только вот важный момент в этом вопросе заключается в том, что при оформлении нулевой декларации уплаченные страховые взносы ИП «за себя» на ОПС и ОМС вносить нельзя. Иначе налоговый контролёр не примет расчёт. Но более подробно остановимся на этом в следующей главе при разборе заполнения нулевой отчётности.

Уплата налоговых сборов в бюджет, хоть и является одной из важнейших обязанностей частного предпринимателя перед государством, не всегда осуществляется бизнесом. Если рассматривать ИП на упрощёнке, когда применяется налоговая база (НБ) «доходы минус расходы», вне зависимости от ставки (стандартной или льготной пятипроцентной) в обязательном порядке уплачивает минимальный сбор, равный 1% от валовой прибыли бизнеса. Даже если расчёт при декларировании ушёл в минус. Подробнее о заполнении — далее. А вот упрощенцы с налоговой базой в 6% в этом варианте не вносят платежи в казну. И помощь для них здесь — предоставление нулевой декларации.

Всем известно, но напомним, что финальный налоговый платёж бизнеса, применяющего упрощёнку, по итогам года должен быть уплачен в ИФНС до 30 апреля.

Главнейшей обязанностью всех частных предпринимателей (за исключением ИП, применяющих ПНС) является сдача налоговой отчётности. График декларирования по УСН установлен налоговым регулятором. При нарушении отчётной дисциплины налоговики моментально включают бизнесу ограничения и штрафные санкции. И основное, что нужно запомнить: обязанность сдавать декларацию не снимается с ИП до того момента, пока он не получил бумагу об официальном прекращении бизнес-деятельности в качестве ИП (выписку из ЕГРИП). Даже когда ИП находится на налоговых каникулах (с нулевой ставкой), и когда не работает, не получает прибыль или длительно болеет.

Если это кого-то успокоит, отметим, что эта обязанность вменяется не только упрощенцам. Отчитываются, не работая и не получая дохода, и предприниматели на общем режиме. Определённые преференции здесь есть только у ИП на патенте, но они и так не отчитываются перед ИФНС (даже имея прибыль). Нет нулевой отчётности и у бизнеса, к которому применяется единый вменённый налог (ЕНВД). Но это нельзя назвать отчётными льготами, так как в этом случае плательщики ЕНВД должны свернуть свой бизнес и перейти на упрощённый режим. И тут уж отчитываться перед налоговиками по стандартной схеме.

Нужно отметить, что в части декларирования, а также уплаты страховых взносов у неработающего бизнеса есть несколько льготных категорий, которые временно могут быть освобождены и от уплаты страховых сборов и от сдачи налоговых расчётов.

Бизнес может быть освобождён от сборов и отчётности, но только на срок не более шести лет и по серьёзным основаниям

7 оснований, когда можно не сдавать нулёвку и не платить взносы

Есть всего 7 уважительных причин, когда частный бизнес имеет право на время забыть о своих предпринимательских обязанностях, сюда относятся:

- Уход за ребёнком в возрасте до полутора лет (в 2018 году этот льготный период может быть дан на срок не более шести лет в сумме на всех детей предпринимателя).

- Осуществление ухода за инвалидом I группы, ребёнком-инвалидом, а также престарелым родственником (от 80+ лет).

- Служба в рядах вооружённых сил РФ (заметьте, срок службы по контракту сюда не применяется).

- Выезд ИП в длительную командировку за границу с семьёй, если муж / жена направлены туда по делам гос. службы (но не более чем 5 лет).

- Вынужденный отъезд ИП за мужем, который является военнослужащим, в местность, где бизнес-деятельность невозможна (max 5 лет);

- Когда ИП признан несостоятельным (банкротство) по решению арбитражного суда (как только арбитражем приняты документы к рассмотрению по существу, ИП освобождается от сдачи отчётности).

- Если ИП признан судом без вести пропавшим.

Резюмируя всё вышесказанное: если в определённый период предприниматель не ведёт бизнес-деятельность и не получает доход от ИП, и даже если он уже трудоустроился к нанимателю, ответ на вопрос: нужно ли сдавать декларацию, однозначный — расчёт по итогам отчётного периода сдавать нужно. Пока ИП не вычеркнут из ЕГРИП, это основная обязанность микробизнеса.

Эта непреложная обязанность закреплена в статье 289 НК РФ, которая гласит, что все индивидуальные предприниматели по окончании отчётного налогового периода, который применяется налоговым режимом, должен предоставить декларацию по каждому закреплённому за ним налоговым сбором.

Есть здесь оптимистичная нота — составление такой отчётности не займёт много времени и будет минимальной. Как правило, на сбор бумаг и подтверждение возможного освобождения от отчётности уходит больше времени. Это важно только для минимизации страховых обязательных сборов.

Для предпринимателей, которые не вели бизнес-деятельность, находясь на упрощённом налоговом режиме есть возможность сдать так называемую нулевую декларацию. Название расчёта говорит само за себя: во всех цифровых блоках, по идее, должны стоять нули. Разберёмся, так ли это.

Как заполнить нулевую декларацию ИП на УСН: порядок и правила заполнения, образец

Основополагающая цель нулевого декларирования — доказательство законного права бизнеса не уплачивать в госбюджет налоговые сборы. То есть это не столько обязанность предпринимателя, сколько его страховка от применения к нему штрафов, пени, других материальных и моральных издержек, к примеру, так распространённой сегодня блокировки банковских карт должника.

Предоставление нулёвки на упрощённом режиме практически ничем не отличается от стандартного декларирования:

- для декларирования берётся стандартная форма — налоговая декларация по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения, шаблон по КНД 1152017;

- заполняются все необходимые листы (у каждого объекта налогообложения — они свои);

- крайний срок сдачи налогового расчёта — 30 апреля.

Актуальная форма расчёта по упрощёнке установлена в 2016 году Приказом №ММВ-7–3/99@. С этого времени ранее употребляемые формы не применяются. Скачать декларацию по УСН с интернет-портала ФНС РФ можно по ссылке.

Как уже упоминалось разделы налоговой декларации упрощенцев, применяющих доходный подход при расчёте налоговой базы, отличаются от ИП, работающих по доходно-расходной базе.

Но основные отличия при оформлении нулёвки заключаются только в наборе разделов декларации, так:

- ИП, работающие по доходной базе 6%, заполняют разделы №1.1, 2.1.1 и 2.1.2 — всего с учётом титул-листа нужно будет внести данные в 3—5 листов (в зависимости от местонахождения и статуса ИП);

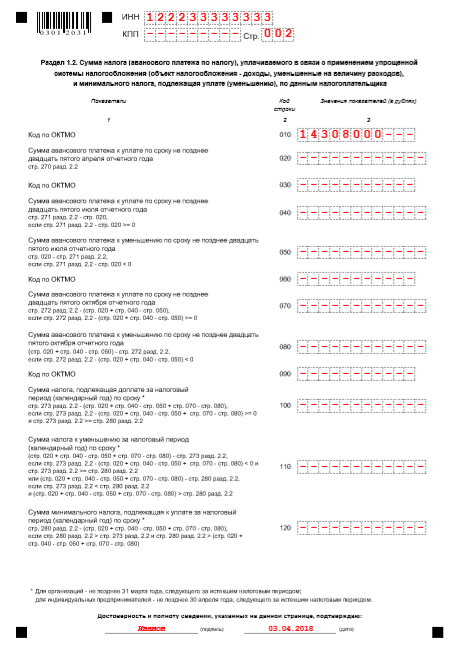

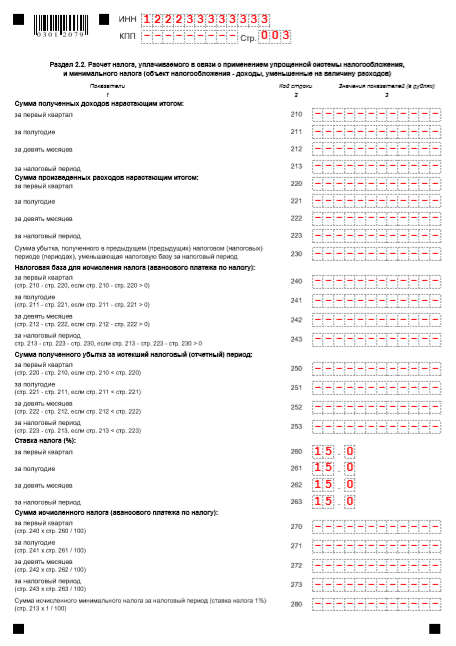

- бизнес, применяющий доходно-расходную схему расчёта налога 15%, оформляет всего 3 листа — титульник и разделы № 1.2 и 2.2. а

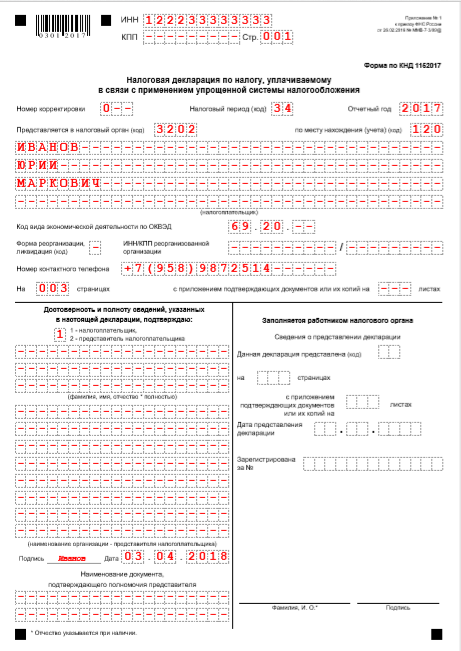

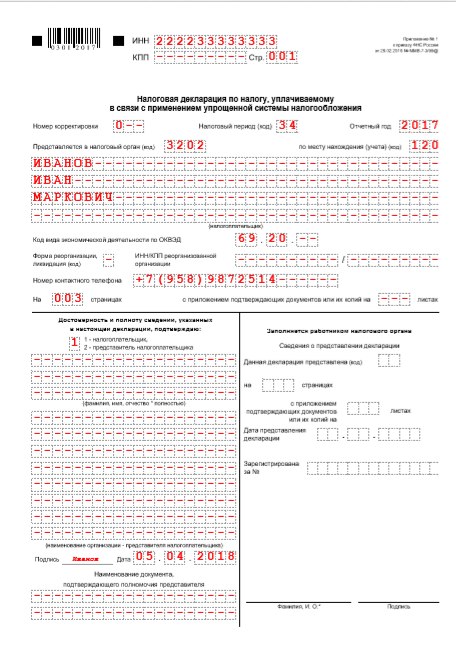

Для начала рассмотрим общие формальные моменты при заполнении титульного листа расчёта по УСН, что и как нужно вносить, что следует пропустить:

- Идентификационный номер (ИНН) налогоплательщика берём из Свидетельства ИП или выписки ЕГРИП, в общем-то, этот идентификатор указывается во всех документах ИП в первую очередь.

- В поле КПП в каждой ячейке ставятся прочерки (этот блок заполняется только юр. лицами).

- Номер — «0—» предназначен для первой за отчётный период декларации, если сдаётся скорректированный расчёт, ставится «1—» и т. д.

- Налоговый период (код) вносится по следующему алгоритму — если отчёт сдаётся за год, указывается «34», если ИП закрывается, то «50».

- В коде налогового органа — ставится номер ИФНС, к которой приписан ИП (как правило, это 4 первые цифры ИНН предпринимателя).

- Код по месту нахождения учёта — общепринятая цифра «720» (применяется для всех ИП).

- ИНН/КПП реорганизованной организации — прочерки.

- Код классификатора (ОКВЭД) берётся из свежего справочника (обратите внимание, что он изменён с 2017 года), достаточно внести первые 4 цифры основного кода, далее — прочерки.

Титульный лист декларации по УСН заполняется всеми упрощенцами

- Форма реорганизации/ликвидация (код) — в каждой ячейке ставятся прочерки.

- Далее указывается контактный телефон декларанта.

- Обратите внимание, что все оставшиеся пустыми знакоместа заполняются прочерками.

- В конце первого листа ставится виза ИП, указывается дата заполнения.

Как правило, в нижней части титульного листа декларации указаывается минимумданных, главное здесь — контакт виза ИП

Нюансы заполнения расчёта упрощенцев на разных налоговых базах заключаются лишь:

- в оформлении разных разделов (здесь фактически отличается только нумерация);

- указанных налоговых ставках на странице разделов № 2.1.1 (для ставки 6%) или 2.2 (для 15%);

- у ИП, работающих по базе «доход», есть возможность сократить налог на сумму не только всех уплаченных страховых сборов (в том числе, добровольного страхования ИП «за себя» в ФСС), но и торгового сбора, но в нулевой декларации, раз предполагалось, что бизнес за отчётный период не работал, невозможно указать ни того, ни другого;

- для налоговых баз и 6% и 15% есть лист, в котором нужно указать код ОКТМО, ставится он только в строку «010», уточнить код можно по названию муниципалитета на сайте налоговиков по ссылке.

Таблица: состав нулевой декларации по разным налоговым базам ИП на УСН

| Упрощённый режим с НБ «доходы 6%» | Упрощёнка «доходы — расходы 15%» |

| В титульном листе (стр. 001) заполняются все блоки, за исключением раздела, который предназначен для работника ИФНС | |

| Раздел 1.1 декларации по упрощёнке: · указывается код ОКТМО по строке 010 (строки 030, 060, 090 не заполняются) | Раздел 2.1 расчёта: · указывается код ОКТМО по строке 010 (в строках 030, 060, 090 ставятся прочерки) |

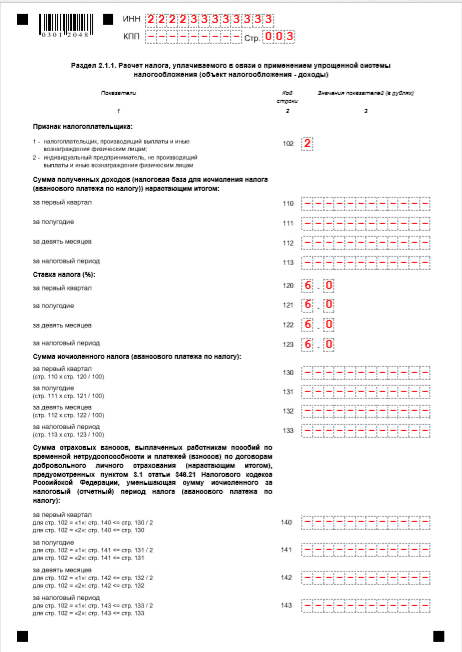

| Раздел 2.1.1 отчёта: · вносится признак плательщика в строке 102; · проставляются тарифы применяемой налоговой ставки по строкам 120–123 | Раздел 2.2 декларации: · проставляются налоговые ставки по строкам 260–263 |

| Раздел 2.1.2: · оформляется 2 листа, только в в случае, если плательщику вменён торговый сбор (что сокращает налог) | |

| Всего: · 3 листа расчёта УСН — для ИП, которые не платят торговый сбор; · 5 листов — для тех, у кого на руках есть уведомление от ИФНС об уплате торгового сбора (в нулёвке не заполняется) | Всего: · 3 листа |

Обратите внимание: если бизнесмен не работал, но уже уплатил хотя бы часть каких-либо обязательных платежей (аванс по налогу или страховой взнос, хотя тут абсолютно нет логики, если ИП на самом деле не ведёт бизнес), вносить эти цифры в нулевую декларацию не нужно. Эти платежи должны сокращать единый налоговый сбор упрощенца, но в этом варианте, так как налога не предусматривается, то и вычитать здесь ничего нельзя. Налоговики не примут декларацию, где будут указаны отрицательные суммы по налоговому балансу.

Фотогалерея: образец заполнения декларации по УСН с базой «доход минус расход»

-

- Титульный лист у всех ИП на УСН идентичен

-

- Так выглядит раздел 1.2, который заполняют упрощены на УСН 15% (без дохода)

-

- В разделе 2.2 нулёвки проставляется только налоговая ставка ИП

Как известно, нулевой отчёт по итогам года должен быть предоставлен в ИФНС до конца апреля.

Бизнесмен, который решил закрыть ИП до окончания отчётного периода (года), сдаёт отчётность в срок до 25 числа месяца, идущего за месяцем, когда в ЕГРИП была внесена запись о прекращении бизнес-деятельности в статусе ИП либо, если это требует местное отделение налоговой службы, до момента снятия с налогового учёта.

Последние важные моменты, которые необходимо учесть при оформлении нулевого расчёта:

- заполнять и сдавать в ИФНС нужно только те листы, где есть данные;

- ИНН бизнесмена указывается в «шапке» на каждой странице;

- заполняя декларацию от руки, можно использовать ручку с пастой чёрного, фиолетового или синего цвета;

- все текстовые блоки заполняются прописными печатными буквами;

- оформляя расчёт на компьютере, нужно выбирать шрифт Courier New №16—18;

- нельзя распечатывать отчёт на двух сторонах листа;

- отчётный документ нельзя скреплять степлером;

- здесь не допускаются исправления, использование корректора и затирок;

- оптимальный вариант, если сдаётся бумажная форма, — распечатать 2 варианта, чтобы на экземпляре ИП была поставлена отметка о принятии расчёта, не помешает и закаченный на флешку файл (иногда работники ИФНС просят скачать его).

Фотогалерея: образец заполнения декларации по УСН с базой «доход»

-

- Титульный лист у ИП на УСН 6%

-

- В разделе 1.1 ИП на УСН 6% ставится только ОКТМО

-

- В разделе 2.1.1 нулёвки ИП на УСН «доходы» указывается налоговая ставка 6%

Единая (упрощённая) нулевая декларация — нужна ли она упрощенцам

Налоговики справедливо отмечают, что применение единой упрощённой декларации с нулевыми показателями для ИП на упрощёнке нецелесообразно. Согласно пункту 2 статьи 80 Налогового кодекса РФ и Приказу Минфина №62н, все плательщики имеют право предоставить единый (упрощённый) расчёт при соблюдении определённых условий:

- по банковским счетам и по кассе ИП не было движения денежных потоков;

- у ИП нет объектов обложения по одному или нескольким налогам;

- срок сдачи ЕНД — не позже 20-го числа месяца, по окончании календарного квартала.

При этом, учитывая то, что у упрощенцев фактически отсутствует обязанность отчитываться по нескольким налоговым сборам, и он имеет право сдать стандартную налоговую отчётность по УСН один раз в год, целесообразность отчитываться ежеквартально сомнительна. Хотя законодательство и не запрещает им это делать.

Как правило, предоставление единого (упрощённого) расчёта интересно тем налогоплательщикам, у которых есть несколько налоговых сборов (к примеру: НДС и налог на прибыль). Поэтому ИП, применяющему упрощёнку, гораздо проще отчитаться по «родной» декларации с нулевыми показателями.

Как сдать нулевую декларацию ИП на УСН

Напомним, что декларирование ИП на упрощённом режиме проходит в инспекции по месту жительства частного предпринимателя. Рассмотрим вкратце несколько вариантов направления заполненной нулевой декларации в ИФНС.

Сделать это можно любым подходящим для ИП в данный момент способом (на выбор бизнесмена):

- Можно сдать декларацию УСН лично посетив ИФНС. С собой необходимо иметь паспорт гражданина РФ, чтобы работник налоговой мог сверить персональные данные декларанта и заполненную декларацию. Специалисты рекомендуют визировать документ на месте, при инспекторе. При этом следует учесть, что во многих инспекциях теперь просят предоставить документ на флешке, и лучше быть к этому готовым.

- Когда предприниматель не может предоставить расчёт самостоятельно, он может перепоручить эту обязанность своему законному представителю. Причём это может быть любой человек: родственник, знакомый или наёмный специалист. В этом случае на руках у доверенного лица должна быть нотариально заверенная бумага, предоставляющая человеку заниматься этим процессом от лица ИП.

- Бизнесмен может направить бумагу почтой России. В этом варианте необходимо отправить заказное письмо с описью вложения. Здесь нужно знать, что датой предоставления декларации будет считаться дата на квитанции (её стоит сохранить декларанту), а также штемпель, стоящий на конверте. И если в предыдущих вариантах при себе нужно иметь минимум 2 экземпляра документа: один остаётся у инспектора, на другом ставится отметка о принятии бумаги, он остаётся у предпринимателя. То при отправке почтой достаточно вложить в конверт 1 экземпляр.

- Четвёртый, самый оптимальный вариант сдачи декларации УСН — сформировать и направить её с помощью электронного документооборота с налоговой инспекцией. Делается это через портал ФНС РФ, для этого разработан специальный сервис «Налогоплательщик ЮЛ» или через любого оператора ЭДО, работающего с налоговой отчётностью. В этом случае дата предоставления отчёта фиксируется в момент отправки документа.

Сервис «Налогоплательщик ЮЛ» на портале ФНС предназначен не только для юр. лиц, как может показаться по названию, им отлично пользуются и ИП

Ответственность ИП за нарушение сроков или за несдачу

Нужно отметить, что нулёвка может быть применена только в варианте, когда бизнесмен не осуществлял работы в качестве ИП, не получал прибыль, и, главное, по его расчётным счетам не проходили платёжные операции.

Знайте, что как только налоговики обнаружат, что в момент остановки бизнеса по счетам возобновилось движение денежных средств, в тот же момент это будет служить для них сигналом, что ИП предоставил необоснованные данные при получении освобождения от отчётности и сборов. Со всеми вытекающими из этого последствиями, а это может быть:

- первое, что сделает ИФНС — вменит спектр обязанностей ИП по уплате всех налоговых и страховых сборов в полном объёме за весь период, причём сделать налоговики это могут и задним числом (и поверьте, что все возможности для обнаружения нарушений у налоговиков есть);

- второе — из-за отсутствия отчётности будет вытекать возможность блокировки инспекцией всех расчётных счетов и карт физ. лица;

- а также включение штрафов и пени за всё время, когда не осуществлялись установленные налоговым законодательством платежи (о конкретных штрафах расскажем в отдельной главе).

Стандартные штрафы для бизнесменов, задерживающих налоговую отчётность, составляют от пяти до тридцати процентов от суммы налога за каждый полный и неполный месяц (минимум штрафа — 1 000 ₽). Но в случае нулевой декларации проценты на нулевой налоговый сбор включить невозможно. Поэтому максимум, что могут вменить налоговики для ИП, нарушающих отчётную дисциплину — 1 000 ₽.

При этом законодательство не ограничивает ИФНС этой суммой, ведь в НК РФ, во-первых, есть комментарий, что это минимальных штрафной сбор, а во-вторых, есть указание, что штраф можно брать за каждый месяц.

Но самое неприятное здесь то, что после того как налоговики не получат налоговый отчёт до конца апреля, по истечении десяти дней они имеют право заблокировать расчётный счёт бизнеса, а если на нём нет денег, — заморозить личные карты предпринимателя, оформленные на физ. лицо. В этом случае стоит помнить, что частный предприниматель несёт материальную ответственность за налоговые нарушения, в том числе и своим личным имуществом.

Видео: нулевая декларация для упрощенцев (бухгалтерия для небухгалтера)

Стоит ли доводить самые элементарные вещи до объёмов, когда приходится ходить по инстанциям и доказывать свою правоту, — решать предпринимателю. Частный бизнес, с одной стороны, — свобода в принятии решений и 100%-е распоряжение заработанными средствами, с другой — тотальная ответственность за все действия, а также и бездействие в вопросах налогообложения и отчётности. За каждый проступок у налоговиков есть штрафы и санкции. Нужно помнить об этом, если вы выбрали для себя предпринимательскую сферу.