Справки, сделанные по форме 2-НДФЛ, полагается сдавать в налоговую инспекцию каждому работодателю, который выступает для своих подчинённых источником дохода. Иногда такой документ запрашивают и сами сотрудники. Поэтому важно знать, как правильно заполнить справку, когда и для чего она может понадобиться и какие нюансы нужно иметь в виду при её представлении.

Что такое форма 2-НДФЛ и как она выглядит?

Форма 2-НДФЛ содержит информацию о доходах физического лица и отчислениях, связанных с ними. В справке указываются такие данные:

- источник дохода;

- осуществлённые выплаты (по месяцам);

- удержанные налоги.

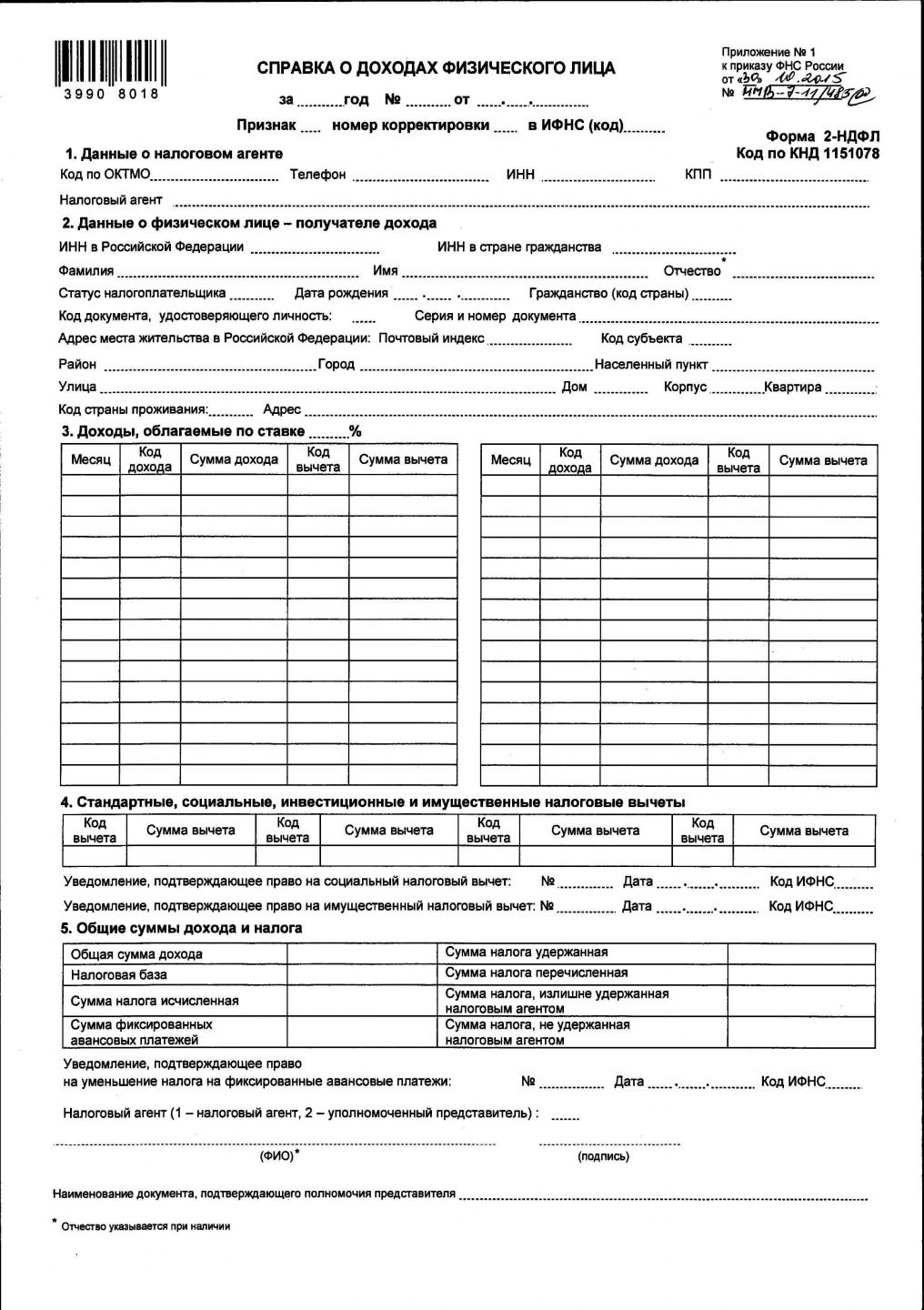

Бланк справки, составляемой по форме 2-НДФЛ, выглядит таким образом

Как и когда документ выдаётся работнику?

Справка получается физическими лицами в бухгалтериях организаций, являющихся для них работодателями. Для этого сотруднику требуется подать соответствующее заявление. Предприятие же обязано выдать форму 2-НДФЛ в течение трёх дней со дня регистрации запроса от работника (статья 62 Трудового кодекса РФ).

Довольно часто документ вручается специалисту без его заявления при освобождении от занимаемой должности.

Кроме случаев увольнения, справка может понадобиться работнику:

- для оформления кредита в банке (при получении небольшой суммы форма 2-НДФЛ требуется не всегда, а вот для ипотеки и при запросе денежных средств на покупку автомобиля документ представляется в обязательном порядке);

- при выходе на пенсию;

- при усыновлении детей;

- для получения льгот, снижающих общую сумму налогов для некоторых групп граждан (например, справку необходимо предъявлять тем, кто является родителями студентов, обучающихся в высших учебных заведениях на платной основе);

- в случае судебных процессов (особенно при тяжбах, связанных с трудовыми спорами или назначением алиментов);

- при запросе визы для посещения некоторых стран.

Отказ от представления формы 2-НДФЛ или же задержка выдачи более чем на три дня может повлечь за собой судебное разбирательство.

Чаще всего справка 2-НДФЛ нужна работнику для получения крупного кредита — например, ипотечного

В каких случаях справка не требуется?

Вполне обоснованной причиной для отказа в выдаче документа является факт невыплаты человеку на протяжении года никаких денежных средств. Если организация не была источником заработка и других доходов для физического лица, то какие-либо обязательства перед гражданином у неё отсутствуют (пункт 2 статьи 230 Налогового кодекса и пункт 2 приказа ФНС № ММВ-7–3/576 от 16.09.2011). Составлять так называемые нулевые справки при этом не нужно.

Форма 2-НДФЛ не требуется и в следующих случаях:

- при приобретении работодателем у сотрудника права на собственность или имущества у физического лица (статья 228 НК РФ гласит, что непосредственно гражданин должен высчитать, какую сумму ему надо перечислить в бюджет, и представить декларацию);

- при выплате денежных средств предпринимателю, который сам отчисляет налоги, в том числе на доходы (согласно пункту 2 статьи 226, пункту 5 статьи 214, а также статьям 227 и 228 НК РФ, бизнесмен ИП отчитывается перед государственными органами о прибылях и затратах);

- при получении пособия по беременности и родам, алиментов и материальной помощи, выплачиваемой пострадавшим в результате природных катаклизмов;

- при выдаче подарков, если организация делает презент в натуральной форме (в этом случае компания, не являющаяся физическим лицом, обязана уведомить налоговый орган, что сделать соответствующее отчисление невозможно (пункт 5 статьи 226 НК РФ);

- если иностранный работник уволился и уехал из России в страну постоянного проживания. При этой ситуации организации полагается удержать НДФЛ со специалиста, но так как бывшего сотрудника в стране нет, то сделать это невозможно. Компании остаётся только сообщить в ФНС о том, что налог взимать не с кого (в соответствии с пунктом 5 статьи 226 НК РФ).

Сроки сдачи документов о доходах сотрудников организации в налоговую службу

Справка по форме 2-НДФЛ сдаётся за определённый период, который обычно составляет один год. Сроки определяются налоговой инспекцией. В 2017 году документ с признаком «2» представляется до 1 марта включительно; «1» — до 3 апреля.

Как нужно сдавать отчётность — на бумажном носителе или в электронном виде?

Если организация стала источником доходов для более чем 25 работников, то она обязана выслать заполненные формы исключительно по телекоммуникационным каналам связи. Документ может представляться на бумаге лишь тогда, когда в компании трудится менее 25 человек.

Отчётность, сданная на флеш-накопителях, дисках и других носителях, не принимается (основания — пункт 5 статьи 226 и пункт 2 статьи 230 НК РФ).

Штрафы: чем грозят отчёты, сданные невовремя или ошибочно составленные?

За несоблюдение сроков подачи справок 2-НДФЛ предусмотрен штраф в размере 200 рублей за каждый требуемый документ (основание — пункт 1 статьи 126 НК РФ).

Однако заплатить работодателю придётся и в том случае, если формы присланы вовремя, но с ошибками. В таком случае штраф составит 500 рублей за каждую справку, в которой представлены некорректные сведения. Документы при этом будут отправлены на доработку.

За несоблюдение сроков и допущенные ошибки придётся выплачивать штрафы

Распространённые ошибки

Наиболее часто встречающиеся недочёты при заполнении бланка 2-НДФЛ:

- отсутствие подписи налогового агента в соответствующей строке (её полагается ставить ответственному сотруднику бухгалтерского отдела организации и только синей ручкой; печать компании не должна закрывать отметку);

- указание даты в неверном формате (первым записывается день, затем месяц и только потом год — дд.мм.гггг);

- проставление оттиска печати не в отведённом для этого месте;

- указание старого адреса сотрудника (например, в том случае, если у специалиста поменялось место прописки, но он не уведомил об этом работодателя);

- внесение неверного ИНН;

- лишние вычеты, удержания;

- отсутствие сведений о каком-либо доходе.

Вносить какие-либо исправления в готовый документ категорически запрещено. Справку можно только переделать целиком.

Правильное заполнение бланка 2-НДФЛ с образцом

Прежняя форма документа, утверждённая приказом ФНС России №ММВ-7–3/611@ от 17.11.2010, была актуальна только до конца 2015 года. В настоящее время следует пользоваться бланком, являющимся приложением № 1 к приказу ФНС России № ММВ-7–11/485@ от 30.10.2015. Подробные инструкции по правильному составлению справки изложены в приложении №2. Основные нюансы заполнения каждой из частей приведены ниже.

Составлять справку стоит внимательно и в строгом соответствии с рекомендациями

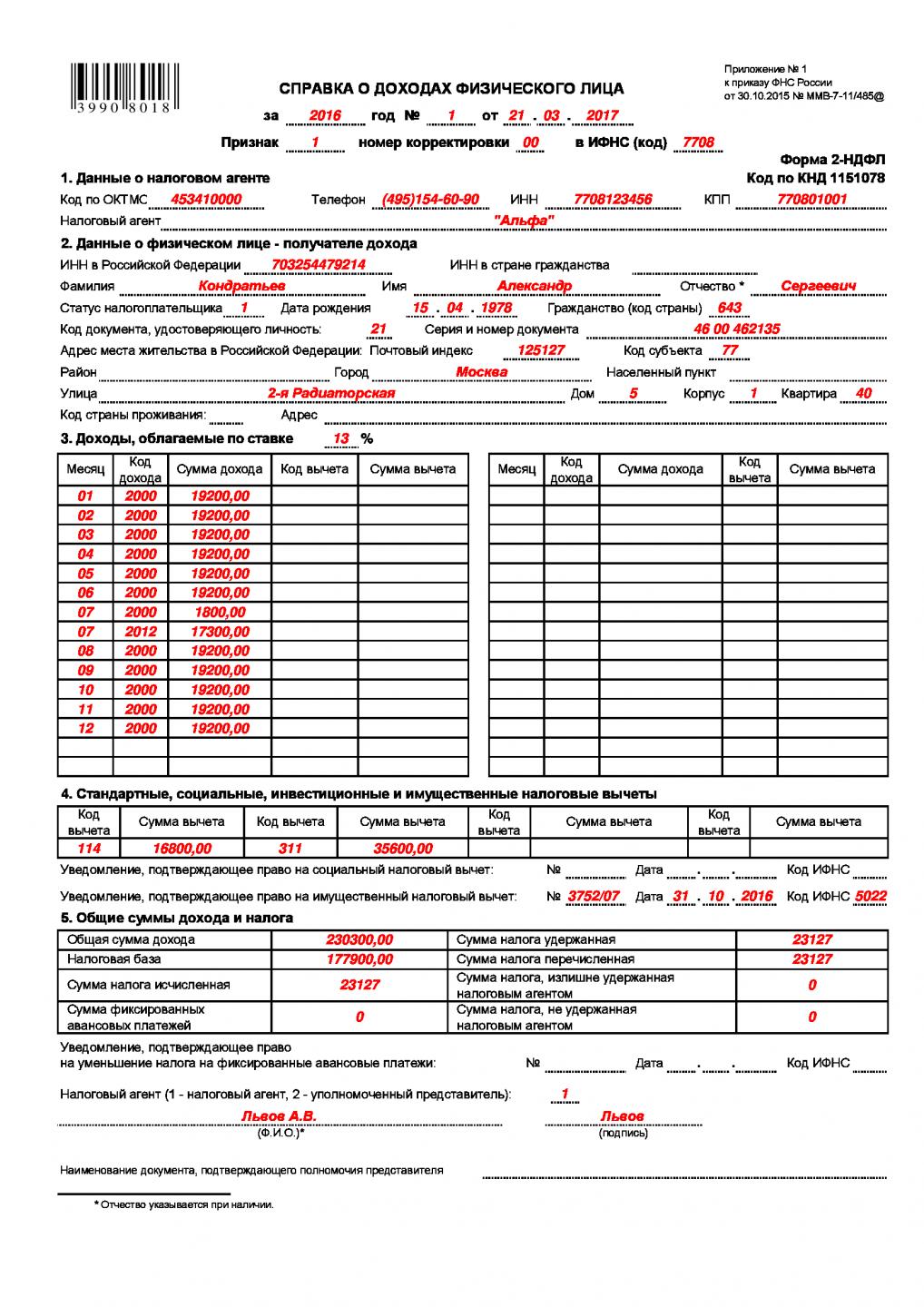

«Шапка»: признак, номер корректировки, код ИФНС

- Поле «Признак»: цифра «1» ставится в случае формирования документа о доходах и удержанном налоге, «2» — при невозможности взимания последнего.

- Поле «Номер корректировки»: «00» вносится при первичном составлении справки; «01», «02» и так далее — при внесении исправлений; «99» — при подаче аннулирующей формы.

- Поле «Код ИФНС»: чтобы узнать соответствующее значение, нужно перейти на страницу определения реквизитов налоговых инспекций.

Данные о налоговом агенте (работодателе)

- Поле «Код ОКТМО»: чтобы найти требуемую комбинацию цифр, следует воспользоваться специальным сервисом на сайте Федеральной налоговой службы.

- Поле «Налоговый агент»: юридическому лицу полагается вписать название компании, а предпринимателю — фамилию, имя и отчество.

- Поля «ИНН» и «КПП»: необходимая информация вносится в соответствии с документами, на основании которых ИП или организация осуществляет свою деятельность.

Данные о физическом лице — получателе дохода

- Поля «Фамилия», «Имя», «Отчество». Заполнение этой строки обычно не вызывает проблем. Но есть один нюанс: если за время, прошедшее с последней сдачи формы 2-НДФЛ, работник поменял, например, фамилию, то в документ вписывается новая и к отчёту прилагается копия паспорта.

- Поле «Статус налогоплательщика». Цифра «1» ставится, когда специалист является гражданином России. «2» вносится в том случае, если речь идёт о доходах сотрудника-иностранца. «3» вписывается, когда работник является гражданином другого государства, но обладает привилегиями, которые предусмотрены для высококвалифицированных специалистов. «4» указывается, если сотрудник относится к участвующим в программе добровольного переселения соотечественников. «5» ставится, если иностранный работник официально является беженцем. А «6» указывает на то, что специалист из другого государства трудится на основании патента.

- Поле «Гражданство (код страны)». В справке о доходах физического лица из РФ ставится «643». Комбинации, соответствующие другим государствам, можно найти в Общероссийском классификаторе стран мира (ОКСМ).

- Поле «Код документа, удостоверяющего личность». Паспорт российского гражданина обозначается сочетанием «21». «12» символизирует вид на жительство. В случае временного удостоверения личности гражданина РФ ставится «14». Код «10» вносится для обозначения паспорта иностранца. Если трудится работник из другого государства, принятый по свидетельству о рождении, то вписывается «23».

- Поле «Адрес места жительства в Российской Федерации». В этой части представляется информация о постоянной регистрации специалиста. Когда в документе идёт речь об иностранце, то вписывается адрес его пребывания в России.

- Поля «Код страны проживания» и «Адрес» заполняются в случае составления справки о доходах работника из другого государства.

В ситуациях с труднопроизносимой на русском языке иностранной фамилией разрешается вписывать её латинскими буквами.

Облагаемые доходы и налоговые вычеты

Для граждан России указывается «13%» для обозначения налоговой ставки, а для иностранцев — «30%». Что касается кодов доходов, то с ними можно ознакомиться в справочнике Федеральной налоговой службы. Самым распространённым значением является «2000», которое ставится в том случае, когда нужно отразить заработную плату. Комбинация «2012» характеризует отпускные, а код «4800» — иные доходы.

Налоговые вычеты — за обучение, лечение, имущество — обозначаются также в соответствии с упомянутым справочником. Строки «Уведомление, подтверждающее право на социальный и имущественный вычет» заполняются на основании документов, полученных из налоговой службы.

Общие суммы дохода и налога

- Общая сумма дохода выводится путём сложения всех начислений, указанных в третьем разделе справки.

- Чтобы определить налоговую базу, нужно отнять от итогового значения дохода все налоговые вычеты.

- В поле «Сумма налога исчисленная» ставится значение, равное 13 и 30% от налоговой базы.

- Строка «Сумма фиксированных авансовых платежей» касается лишь специалистов из зарубежных стран, трудящихся по патенту.

- В поле «Сумма налога удержания» фиксируется расчётная величина НДФЛ.

- В строке «Сумма налога перечисленная» приводится значение, соответствующее фактическим отчислениям в государственный бюджет. Обычно расчётное и переведённое количество денежных средств получается одинаковым.

- Поле «Сумма налога, излишне удержанная налоговым агентом» заполняется в том случае, если соответствующий доход не возвращён работнику до даты передачи документа в налоговый орган.

- В строку «Сумма налога, не удержанная налоговым агентом» вписывается размер налога, который организация не смогла перечислить за сотрудника за отчётный промежуток времени.

Заполнять форму 2-НДФЛ несложно, но делать это нужно внимательно. Порядок составления справки, передачи в налоговые органы, а также выдачи работнику определяется трудовым законодательством и Налоговым кодексом РФ.