Упрощённая налоговая система для ИП — кажется, что по этой форме налогообложения всё давно известно. Но когда дело доходит до выбора тарифа, формул расчёта или отчётности, всё становится не таким уж очевидным. Обнаруживается, что есть подводные камни и неизвестные дополнительные преимущества. Чтобы взвесить все за и против, нужно знать конкретику, основанную на налоговом законодательстве.

УСН: плюсы и минусы режима

Упрощённый режим уже по определению — самый простой для применения и отчётности вид налоговой нагрузки для частного бизнеса. Это наиболее популярная схема налогообложения для ИП, её применяет большинство частных предпринимателей в связи с простотой и минимальным объёмом сдаваемой отчётности.

Разберёмся в общих преимуществах ведения бизнес-деятельности на упрощёнке:

- Если рассматривать УСН относительно общего налогового режима (ОСНО), первое, что нужно отметить — минимум платежей. Бизнесмены на упрощёнке освобождаются:

- от налога на прибыль;

- от налога на имущество предприятия;

- от налога на добавленную стоимость (НДС). Правда, здесь есть исключения: так, если предприниматель выставляет с/фактуры с выделенным НДС своим контрагентам, он становится плательщиком сбора. Помимо этого, как гласит статья №174.1 НК РФ, ИП должен включать в расчёт НДС при ввозе в РФ определённых товаров (и ещё несколько уточнений);

- от НДФЛ «за себя». Вместо этого в госбюджет идёт процент дохода от бизнес-деятельности. Исключение здесь — прибыль, конкретизированная в пунктах 1, 2, 4 и 5 статьи 224 НК РФ: совместительство ИП, когда он выступает в роли наёмного сотрудника, НДФЛ с дивидендов, выигрышей и пр.;

- от налога на недвижимость физ. лица, если эта собственность используется для предпринимательства. Но и здесь есть тонкости: так, с 2015 года местной исполнительной властью ежегодно регулируются так называемые объекты недвижимости с кадастровой стоимостью. За такие частные объекты налог выплачивается в обязательном порядке, тарифы устанавливаются законодательными органами субъекта РФ.

- У бизнеса на упрощёнке элементарная отчётность — декларирование проходит 1 раз по итогам года.

- В отличие от общего режима, в случае если у коммерсанта нет наёмного персонала, он не должен вести бухучёт (достаточно вести Книгу учёта, причём в зависимости от выбранного объекта контролируются либо только доходы, либо и доходы, и расходы ИП).

- Если анализировать и сравнивать упрощёнку с вменённым, сельхозналогом или патентом, то очевидное преимущество УСН перед оставшимися специальными режимами состоит в том, что у УСН более широкая область разрешённых видов ИП-деятельности. Так, если плательщики ЕСХН должны на 70% заниматься фермерством, а деятельность ЕНВД и ПНС ограничена определённым списком, то у данного спецналога так называемый открытый перечень видов.

- Есть возможность выбрать объект налогообложения: только прибыль или разница между прибылью и затратами на бизнес. Предприниматель самостоятельно может посчитать и определиться, какая форма ему выгоднее в конкретном случае и в данный период (более подробно рассмотрим вопрос отличий этих двух форм в следующей главе).

И нужно знать: ИП на УСН имеет право поменять форму налогообложения с начала календарного года, делать это можно хоть каждый год (подробнее об этом — в таблице ниже).

Серьёзный плюс для бизнеса, работающего по упрощённой системе, — так называемые налоговые каникулы для новичков в частном бизнесе. Для ИП, которые зарегистрируются до 2020 года, предусмотрена возможная нулевая налоговая ставка. Даётся эта льгота не всем, право получить её имеют:

- предприниматели, впервые зарегистрированные в ЕГРИП;

- только бизнес, работающий по УСН;

- ИП, ведущие своё дело в производственной области, сфере бытовых услуг населению, а также в социальной, научной сферах или в бизнесе IT-технологий.

Период действия освобождения от налогового бремени — 2 года с момента регистрации. И следует учесть, что с 1 января 2021 года эта льгота будет отменена.

Для начинающих ИП, работающих по УСН, на определённых видах деятельности есть нулевая ставка по федеральным льготам, а для остальных — региональные пониженные ставки

Есть у упрощённого режима и ограничивающие особенности ведения бизнес-деятельности:

- Численность наёмного персонала ИП не должна превышать ста сотрудников. Причём сюда включаются и те, кто оформлен по гражданско-правовым договорам, и те, кто находится в длительных отпусках, и даже те, кто отработал у ИП хотя бы 1 рабочий день. У ОСНО таких ограничений нет

- Годовая прибыль — не более ста пятидесяти миллионов рублей (ч. 4 ст. 346.13 НК РФ).

- Остаточная стоимость активов тоже должна быть не более 150 млн. руб. (правда, это требование распространяется только на юрлиц).

- Есть ограничение для крупных компаний при налоговом переходе на УСН с других налоговых режимов. Так, если прибыль организации превысила 112,5 млн рублей за 9 месяцев календарного года, перейти на УСН будет нельзя (ч. 2 ст. 346.12 НК РФ).

- Предприниматель на УСН не имеет права изменить налоговый режим до окончания налогового периода — календарного года. Сделать это можно только в письменном виде: по электронному документообороту с налоговиками или в простой бумажной форме (придя в ИФНС по месту регистрации или отправив заказное письмо) в срок до последнего дня календарного года. Скачать уведомление можно с сайта ФНС РФ, перейдя по ссылке. И следует иметь в виду, что, если заявление не доведено до ИФНС, то до конца года плательщик единого упрощённого налога должен сдавать отчётность по упрощённому налогу.

- При вынесении решения закрыть свою деятельность предпринимателю на УСН необходимо:

- пока не прошли 15 дней с момента закрытия частного бизнеса, уведомить налоговиков о своём намерении, делается это путём направления в ИФНС надлежащего заявления по форме 26.2–8;

- задекларировать и выплатить единый налог по упрощёнке до 25 числа следующего месяца.

Отдельно стоит подчеркнуть, что исходя из позиции, изложенной в Определении КС РФ от 21 марта 2013 г. N 469-О, право индивидуальных предпринимателей на переход на УСН с условием предельного размера предшествующего дохода не связывается. То есть требования ч. 2 ст. 346.12 НК РФ применяются только к юрлицам.

Таблица: ключевые условия перехода на УСН, сроки, документы

| Кто переходит на УСН | Когда можно перейти | Когда и какие документы сдаются в ИФНС |

| Вновь зарегистрированный ИП | С момента постановки бизнеса на учёт в ЕГРИП | В течение тридцати календарных дней с даты постановки на учёт, указанной в свидетельстве, необходимо направить уведомление о переводе на УСН, в котором указан выбранный объект налогообложения |

| ИП на едином налоге на вменённый доход (с ЕНВД на УСН) | С начала месяца, в котором была прекращена обязанность по выплате вменённого налога | Минимум за 30 дней нужно уведомить налоговую (в письменном виде) |

| Бизнес на ОСНО | С начала нового календарного года | Если ИП собирается применять УСН с определённой ставкой, не позднее 31 декабря надо представить в ИФНС уведомление, где должны быть указаны следующие данные: · выбранный объект налогообложения; · остаточная стоимость основных средств, которые подлежат амортизации и признаны амортизируемым имуществом (по требованиям Главы №25 НК РФ) на 1 октября текущего года и других нематериальных активов; · суммарная прибыль, полученная ИП за 9 месяцев; · средняя численность штата за 9 месяцев. |

| Перевод УСН с системы «доход — расход 15%» на 6% | ||

| Перевод УСН «доход 6%» на 15% |

Специфика и нюансы налогового объекта «доходы — расходы»

Если при выборе налогового режима предприниматель видит, что оптимальным решением будет упрощёнка, остаётся только определиться с объектом налогообложения, их всего два:

- УСН «доходы» с общей налоговой ставкой 6% на весь полученный за год доход;

- отчисления по формуле «доходы минус расходы 15%», когда в расчёт налоговой базы берётся только остаток средств после вычета затрат на бизнес.

Чтобы грамотно выбрать объект налогообложения на упрощёнке при регистрации бизнеса (или переходе с другой налоговой системы), ключевая задача — определить отношение расходов к доходам.

Критерий выбора системы налогообложения — соотношение расходов и доходов

Запомните простое правило: если при делении предполагаемых за отчётный период расходов на планируемый годовой доход в результате получается, что доля затрат на бизнес будет составлять 61% и более, значит, оптимальным выбором будет упрощённый режим с объектом «доходы за вычетом расходов» (15%). Если менее или равно — УСН 6%.

Формула выбора:

- расходы / доходы = ˃ 60% → «доходы — расходы 15%»;

- расходы / доходы = ≤ 60% → «доходы 6%».

И учтите, что выбранный режим может быть изменён плательщиком налога с начала каждого календарного года.

Разберёмся, как работает эта формула. Предположим, что прибыль ИП за год составляет 1 млн рублей, при этом предприниматель оказывает интеллектуальные услуги (консультирует бизнес по маркетингу, занимается продвижением в соц. сетях и пр.) и его затраты минимальны: только расходные материалы, интернет и изредка командировочные. Что занимает в бизнесе всего 10% — максимум 100 тысяч рублей в течение года. Следовательно, выбор здесь однозначен — объект «доходы».

Аналогичная ситуация получается, если берётся расходная часть, равная 60%. Здесь, как в народе говорится: «овчинка выделки не стоит».

А вот в варианте, когда доля затрат на бизнес превышает 61%, уже видна экономия. И чем больше будет сумма годовой прибыли, тем значительнее будет результат. Отсюда следует вывод, что в случае когда ИП занимается производством и вынужден закупать материалы для работы, тратить значительные суммы на оплату зарплаты работникам и прочее, необходимо выбирать объект «доход — расход 15%».

Но этот алгоритм работает только при стандартном обложении единым упрощённым налогом.

Таблица: расчёт налога по УСН — 6% и 15% (варианты)

| Доход ИП, руб. | Расход ИП, руб. | Доля расходов в структуре дохода | Решение / налоговая ставка | Итого / сумма предполагаемого налога |

| 1 000 000 | 100 000 | 10% | 6% | 60 000 |

| 1 000 000 | 600 000 | 60% | 6% | 60 000 |

| 1 000 000 | 600 000 | 60% | 15% | 60 000 |

| 1 000 000 | 610 000 | 61% | 15% | 58 500 |

Льготные ставки налогообложения

Нужно знать, что на региональном уровне в большинстве субъектов РФ ставка для ИП на определённых видах деятельности либо для установленных исполнительной властью категорий, снижена. Показатели следующие:

- 1—5%, если объектом избран «доход» (а не стандартные 6%);

- 5—15%, если предметом обложения взяты «доходы за вычетом расходов».

Объём ставки для разных категорий плательщиков налога и отдельных видов деятельности вводится региональным законодательством. Тариф льготного налогового сбора может быть применён также и для всех налогоплательщиков по УСН, работающих в субъекте федерации (край, область, республика). Уточнить налоговый тариф в конкретном регионе можно на портале ФНС РФ, на странице Действующие в РФ налоги и сборы / УСН. В блоке, отражающем особенности определённого региона, достаточно выбрать субъект РФ.

Малые производства могут претендовать на льготную ставку налогообложения

Как правило, такие льготные ставки применяются для микропредприятий, которые подпадают под следующие параметры и сферы бизнес-деятельности:

- численность работников — не более пятнадцати человек;

- 70% в бизнесе занимают специализированные виды ОКВЭД:

- инновационные технологии и наука;

- здравоохранение;

- образовательные услуги;

- социалка;

- гостиничный бизнес;

- стройка;

- производство.

Особенности учёта доходов и расходов ИП на УСН 15%

При расчёте налоговой базы к доходу частного предпринимателя причисляется вся прибыль микробизнеса. Как установлено статьёй 346.15 Налогового кодекса, к доходам ИП на данной налоговой системе относятся:

- платежи покупателей на расчётный счёт «упрощенца»;

- приходы от розничных продаж;

- разница в курсах валют (при определённых формах бизнеса);

- комиссионные вознаграждения;

- нематериальные активы;

- возврат авансовых платежей покупателям.

Частный момент, когда предприниматель возвращает полученный авансовый платёж контрагенту зачастую не воспринимается ИП как прибыль. Ведь и вправду, странно выглядит цифра «дохода», выраженная отрицательным значением. Но учитывать в учёте такие суммы нужно обязательно. И этот учёт работает в интересах ИП-декларанта.

При отражении доходов в КУДиР в блоке могут стоять отрицательный цифры, например, когда ИП возвращает аванс покупателю, сокращая при этом налоговую базу

Стоит учитывать ещё одну важную особенность, касающуюся доходной части: прибыль при УСН «доход — расход» признаётся по так называемому кассовому способу. То есть в учёте датой получения прибыли считается день поступления денежных средств на счёт ИП. Это, кстати, могут быть не только деньги, но в том числе и получение в собственность имущества, товарный обмен с контрагентом, другие способы (смотри п. 1 статьи 346.17 Налогового кодекса). В поддержку этого заявления работает и статья 251 НК РФ, которая чётко определяет, что все предоплаты, а также залоговое имущество, задатки и пр., не могут быть причислены к доходной части при ведении предпринимательского учёта.

Ключевым вопросом финансового (налогового) учёта ИП на данной форме УСН является расходная часть: что можно принять в налоговый расчёт, а какие затраты не будут признаны правомерными.

Первое, что нужно учитывать, — налоговики примут к декларированию только документально подтверждённые и обоснованные требованиями бизнеса траты. Поэтому все расходы, которые идут на поддержку предпринимательской деятельности, должны быть зафиксированы «первичкой»: чеками, договорами, накладными, счетами-фактурами и т. п.

Второе, на что нужно обратить внимание, — налоговое законодательство определяет конкретный перечень затрат, которые могут быть приняты к учёту ИП (статья 346.16 НК РФ). В закрытом реестре расходов необходимо выделить основные, сюда входят:

- приобретение основных средств компании и нематериальных активов (ОС, НМА);

- товары, сырьё, материалы (ТМЦ для ведения бизнеса);

- дополнительные расходы на приобретение ТМЦ (например, доставка);

- услуги сторонних организаций (охрана, интернет и пр.);

- арендные платежи;

- НДС, предъявленный контрагентам (здесь нужно внимательно смотреть, как отражать в учёте);

- зарплата и другие выплаты наёмным работникам;

- налоги, взносы, НДФЛ;

- транспортные расходы и пр.

Ещё один немаловажный момент, который является характерным при учёте этой формы налогообложения. Так, если предпринимателю, который работает по налоговой нагрузке в 6%, достаточно вести Книгу учёта только в доходной части, так как главной целью учёта здесь считается контроль по соблюдению ИП предельной суммы по годовой прибыли. Напомним, что в 2018 году этот максимальный результат составляет для ИП на всех льготных (в том числе и на УСН) 150 млн руб. Блок расходов ИП в этом случае даже не ведут, он всё равно не будет принят в расчёт.

А вот ИП, который работает по налоговой базе «доход — расход», особенно тщательно должен вести блок расходной части. Так как это напрямую влияет на доходность бизнеса.

При внесении в расходы НДС от покупки ОС или НМА нужно внимательно отражать этот в КУДиР

КУДиР — правила ведения главной книги учёта

Разберёмся в двух словах, какие требования предъявляет к ведению Книги учёта хозяйственной деятельности ИП налоговая служба:

- все ИП на УСН должны регулярно заполнять Книгу;

- все части (доход / расход) ведутся нарастающим итогом: квартал / полугодие / 9 месяцев / год;

- документ налоговой отчётности может быть оформлен как на бумажном носителе, так и в электронном виде;

- один отчётный год — одна Книга учёта доходов и расходов;

- книга, которая ведётся от руки, должна быть перед началом работы пронумерована и прошита, на финальной странице ставится количество страниц, подпись ИП и печать (если есть);

- когда предприниматель ведёт книгу учёта в онлайн-виде, при сдаче декларации её нужно распечатать, пронумеровать и завизировать.

И ключевое правило корректного ведения КУДиР — заполнять Книгу «день в день». Как только был приход или, напротив, прошли затраты по бизнесу, лучше сразу внести все данные в отчётный документ. Это убережёт его от недопустимых корректировок и переделок.

Есть чёткий алгоритм заполнения КУДиР

Алгоритм расчёта налоговой базы и суммы налога

Согласно НК РФ, плательщик самостоятельно рассчитывает налоговый сбор, подлежащий уплате в госбюджет. Чтобы определить итоговую сумму единого упрощённого налога, нужно для начала рассчитать так называемую налоговую базу (НБ). Учесть все вычеты и подытожить сумму налоговой нагрузки (15% от дохода за вычетом расхода в данном случае).

Для этого рекомендуется (особенно на первых порах ведения бизнеса) следовать определённым шагам:

- Для определения НБ нужно суммировать доходы за все месяцы прошедшего 2017 года (обоснование — нормы НК РФ, указанные в пп. 3—4 статьи 346.21, статье 346.15 и статье 346.16).

Доход — первый столбец в Книге учёта — заполняется нарастающим итогом: квартал, полугодие, 9 месяцев, год

- Подсчитать все расходы на бизнес и вычесть их из суммарной прибыли. При этом нужно сверить все затраты на ИП, внесённые в Книгу доходов и расходов, со списком допустимых при УСН (полный перечень можно посмотреть в п. 2 статьи 346.17 НК РФ). Заметьте: неоплаченные расходы при расчёте НБ не учитываются (статья 346.17), даже если они известны и запланированы (нет документа — нет затрат).

К расходам ИП, помимо ТМЦ для целей бизнеса, можно отнести: аренду, услуги по обеспечению безопасности, оплату интернета, комиссию за перевод средств контрагентам и многое другое, но этот перечень ограничен НК РФ

- Далее скорректировать НБ на убыток, который предприниматель получил в предыдущих годах (если был и только если в тот период ИП работал на упрощёнке). Статья, которая даёт бизнесу эту возможность, — п. 7 раздела 346.18 Налогового кодекса.

Убыток может быть списан в течение 10-ти лет после его возникновения, отражается он в третьем разделе КУДиР

- Включить в налоговый вычет сумму уплаченного торгового сбора. Учитывать сбор законно только в том случае, если у ИП есть налоговое уведомление о постановке на учёт в качестве плательщика торговой региональной компенсации.

Величина торгового сбора зависит от места нахождения объекта

- Проверить, не установлены ли в регионе, где ведёт деятельность ИП, пониженные тарифы УСН-налога: нулевая ставка для начинающих, а также региональные льготы (5—15%). Эти правовые нормы можно уточнить в статье 346.20 НК РФ. Как уже упоминалось выше, льготные региональные тарифы нужно уточнять на портале ФНС РФ (на странице Действующие в РФ налоги и сборы / УСН в блоке, отражающем особенности определённого региона).

На странице с региональными льготами по УСН доход-расход на портале ФНС РФ можно уточнить налоговые ставки для разных категорий ИП, регион выходит автоматически, его можно изменить вручную

- Следующий этап — просуммировать все платёжки по квартальным авансовым суммам и уменьшить на эту сумму налог, подлежащий к уплате (смотри статью 346.21 кодекса). Причём если у ИП по авансовым платежам идёт переплата, бизнесмен вправе включить эти расходы в последующие налоговые периоды, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Все платежи в бюджет нужно подтверждать платёжными поручениями, в назначении — указывать форму объекта налогообложения

- Задекларировать все полученные данные в налоговой декларации по УСН.

Декларация по УСН одинакова для обеих форм (доход и доход-расход), просто по УСН 15% заполняются дополнительные разделы

Детали по минимальному налогу и ставке при убытке для ИП

Заметьте: если при расчёте налога при определении базы по УСН в виде разницы между доходами и расходами (5—15%) итоговая сумма налогового сбора составила менее 1% от прибыли ИП, то согласно п. 6 статьи 346.18 НК РФ в госбюджет уплачивается платёж, равный одному проценту от дохода — так называемый минимальный налог. Это требование НК РФ справедливо считается одним из самых больших минусов при ведении бизнеса по налогообложению «доходы минус расходы».

Аналогично нужно действовать и при варианте, когда за отчётный период у частного бизнеса, работающего на упрощёнке «доход — расход», зафиксирован убыток (то есть расходы превысили прибыль). Индивидуальный предприниматель должен отразить в декларации и оплатить минимальный налоговый сбор — 1% от объёма годовой прибыли. Если это успокоит ИП с отрицательным балансом, стоит знать, что 100% этой суммы можно в следующем году включить в бизнес-затраты. Копить переплату и вносить её в расходную часть можно в течение десяти лет (по истечении этого периода сумма «пропадёт»).

Если ИП не выходит за рамки рентабельности в течение отчётного года, в отличие от доходного бизнеса, разбивать минимальный налог на кварталы и вносить его в бюджет не нужно. Уплачивается минималка по итогам налогового периода — стандартно, но единоразово.

И, конечно, логично, когда предприниматель, пользующийся налоговыми каникулами со ставкой 0%, не уплачивает ни авансов, ни минимальных налогов.

И нужно учесть, что убытком в данном случае можно считать только накопленную переплату по налогам на режиме УСН. Убыток, который был получен плательщиком при применении других режимов, к учёту не применяется, Так же, как и нельзя перенести переплату по УСН с переходом на другую налоговую нагрузку.

Убыток по итогам года, уменьшающий НБ, можно учитывать как полностью, так и определённой долей (здесь — 30%)

Отчётность и схема уплаты налога ИП на УСН

По упрощённой системе декларирование налога проходит один раз в год. По режиму УСН, вне зависимости от налоговой базы, отчётность должна быть сдана в ИФНС в срок до 30 апреля. До этого же дня в налоговый орган должна полностью поступить сумма налоговых платежей по результатам года.

Единый упрощённый налог уплачивается частями в виде авансовых платежей, крайний срок уплаты аванса — до 25 числа после окончания каждого квартала.

Примите к сведению: ИП не должен представлять дополнительную налоговую отчётность, если бизнесмен переходит с УСН на вменёнку или на патент. Что логично, так как этот шаг не определяет прекращение деятельности по упрощённому режиму. Ещё один частный случай, когда ИП не отчитывается перед ИФНС, — банкротство бизнеса.

Декларация по налогу, уплачиваемому в связи с применением упрощёнки, состоит из шести разделов. Но предпринимателю нужно заполнить только те, по которым есть данные. Соответственно, и распечатать для сдачи в ИФНС нужно только оформленные листы (пустые не нужны).

Бизнес на УСН с объектом налогообложения «доходы — расходы 15%», как правило, заполняет следующие 3 листа:

- лист №1 — титул — основная информация по декларированию (период, статус ИП), а также всё, что касается самого ИП (ИНН, Ф. И. О., контакты и пр.);

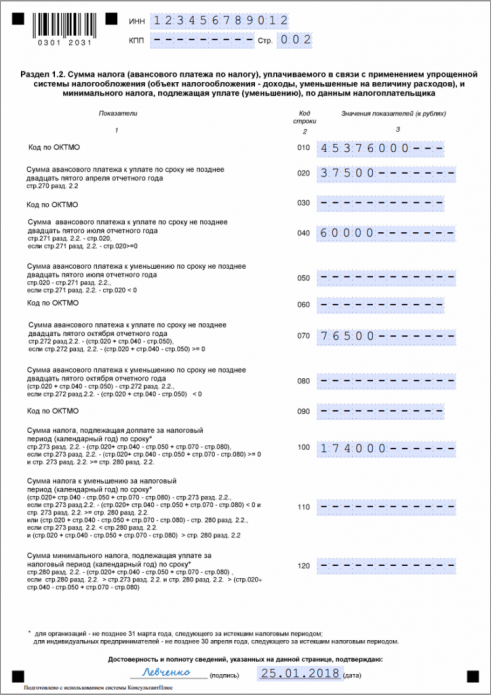

- лист №2 — раздел 1.2 — сумма уплаченных авансовых платежей (заполняется нарастающим итогом), корректировки по переплате налогового аванса или, напротив, долга ИП перед бюджетом;

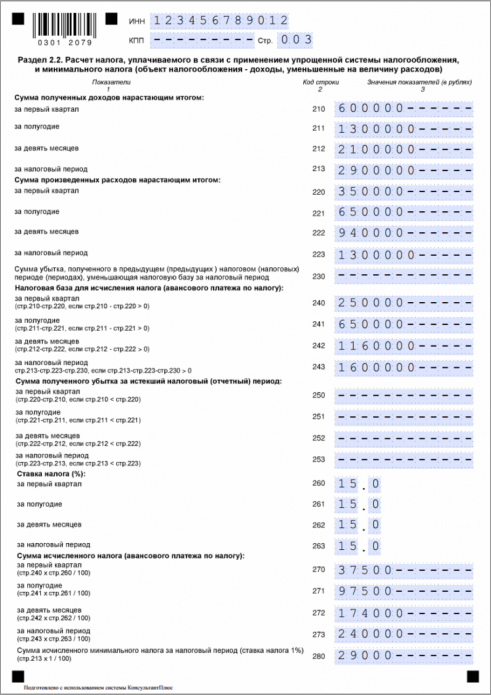

- лист №3 — раздел 2.2. содержит основной результат по деятельности ИП (прибыль / убыток);

- ещё может понадобиться заполнение следующих дополнительных разделов, например:

- раздел 2.1.2 заполняют только ИП, которые уплачивают торговый сбор;

- раздел 3 — для получателей благотворительной помощи, другого финансирования.

Есть всего три основных способа сдачи налоговой отчётности:

- на бумажном носителе — лично или с помощью законного представителя ИП сдаётся инспектору в ИФНС (по месту прописки);

- направление заказным почтовым отправлением (с уведомлением и описью вложения);

- онлайн-декларирование через портал ФНС РФ (при наличии усиленной квалифицированной электронной подписи у ИП).

Чтобы подавать декларации в электронном виде, ИП должен сделать усиленную квалифицированную электронную подпись и зарегистрироваться на сайте ФНС

Нужно отметить несколько особенных жизненных ситуаций, которые влияют на срок или вид налоговой отчётности:

- Когда ИП прекращает свою деятельность, финальный расчёт по налогу УСН сдаётся до 25 числа месяца, следующего за месяцем закрытия (например, если ИП свернул бизнес-деятельность в феврале 2018 года, декларация должна быть представлена в налоговую до 25 марта).

- Если прибыль предпринимателя превысила допустимый предел или увеличился штат ИП, бизнес утрачивает право на применение упрощёнки. Следовательно, до 25 числа последующего месяца он должен отчитаться по УСН и перейти на общий режим.

- В варианте, когда ИП не ведёт бизнес-деятельность и (важно!) по его расчётным счетам нет движения средств, он имеет право сдать налоговикам по итогам отчётного года нулевую декларацию по УСН. Её единственное отличие от стандартного декларирования по упрощённому режиму — в расчётных блоках доходов / расходов ставятся прочерки. Срок сдачи, шаблон декларации и алгоритм заполнения аналогичны общепринятым.

Самая серьёзная ответственность частного бизнеса при задержке сдачи налоговой отчётности — блокировка расчётного счёта ИП (и карты). Налоговый регулятор имеет право уже через 10 дней после истечения срока декларирования заморозить все электронные денежные средства предпринимателя. Счёт станет доступным в течение суток, но только после исполнения всех требований налоговиков.

Помимо этого, за несвоевременную сдачу отчётности по УСН ИП грозит штраф в размере одной тысячи рублей. Если же просрочено не только декларирование, но и уплата налогового сбора, штрафные санкции могут составить от 20 до 40% от суммы неуплаченного налога.

Обратите внимание, что все ИП должны выплачивать все законодательно установленные налоги в качестве гражданина РФ: земельный, транспортный, налог на недвижимость и водный сбор.

Фотогалерея: образец оформления декларации по УСН «доход — расход»

-

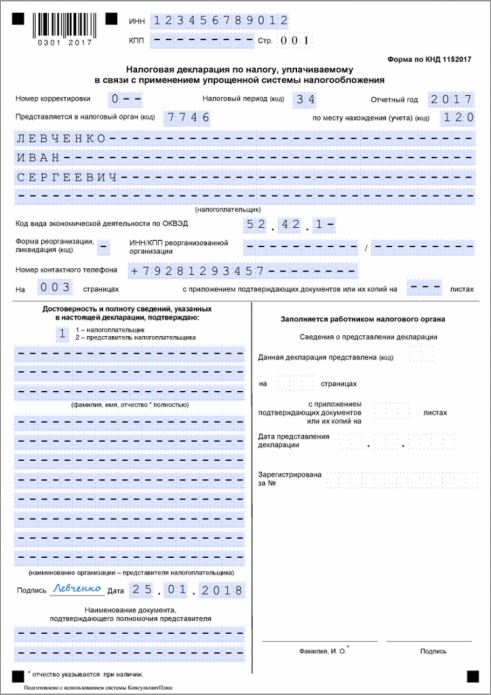

- В титульном листе декларации по УСН указываются основные данные ИП

-

- В разделе 1.2 отражаются расчётные данные по авансовой сумме налога

-

- В разделе 2.2 указываются нарастающим итогом расчётные цифры по доходу, расходу и сумме налога

Таблица: налоговая отчётность и даты платежей по УСН в 2018

| Налог | Форма отчётности | Срок | Крайний срок сдачи отчётности в 2018 | Дата оплаты налога | Нюансы |

| Земельный, транспортный и налог на имущество (как физ. лица) | нет | Ежегодно, до 1 декабря | нет | до 01.12.2019 | Для всех режимов на основании уведомления из ИФНС |

| Водный налог (как ФЛ) | нет | До 20 числа, по истечении каждого квартала | нет | 22.01.2018 / 20.04.2018 / 20.07.2018 / 22.10.2019 | Для всех налоговых режимов при наличии в собственности определённых объектов |

| Налог на добавленную стоимость | Журнал учёта счетов-фактур | До 20 числа месяца следующего квартала | IV квартал 2017 — 21.01.2018 | нет | Только для определённых предпринимателей. Обязанность ИП на льготных режимах, которые не являются плательщиками НДС, но выделяют НДС в с/фактурах. |

| I квартал — 20.04.2018 | |||||

| II квартал — 20.07.2018 | |||||

| III квартал — 22.10.2018 | |||||

| Налог по упрощёнке (УСН), любая налоговая база | Декларация УСН | до 30 апреля | 30.04.2018 | По итогам 2018 года — до 30.04.2019. Авансовые платежи за 2018: до 25.04.2018 / 25.07.2018 / 25.10.2018 | При использовании УСН на основе патента отчётность не сдаётся |

УСН доходы минус расходы: минимальный налог (видео)

Страховые взносы ИП «за себя»

Ключевое понятие в определении страховых взносов — обязательные. То есть выплачиваются они вне зависимости от статуса бизнеса, налоговой системы, а также суммы прибыли.

Первое, что относится к обязательным платежам, — все ИП уплачивают фиксированные страховые взносы как самостоятельные плательщики («за себя»). Персональный страховой платёж рассчитывается от установленного законодательством МРОТ, а также периода ведения бизнес-деятельности в отчётном году: сколько месяцев в году зарегистрировано ИП, за столько и платится.

Бизнес на упрощёнке (как и все другие налоговые режимы) в 2018 году должен отчислить за себя:

- фиксированный пенсионный платёж — 26 545 рублей;

- платёж по медицинскому страхованию = 5 840 рублей;

- если за отчётный период валовая прибыль бизнеса перешла границу в 300 000 руб., ИП должен уплатить 1% от суммы сверх-лимита в ПФР.

Учтите: за неполный рабочий месяц ИП рассчитывает объём платежей на основе количества дней в месяце (с учётом дня регистрации или снятия с учёта ИП).

Видео: как ИП считать и платить взносы за себя в 2018 году

Регламент постановки на учёт и отчётности, если есть наёмные работники

Когда бизнесмен набирает персонал в штат, ему следует предпринять несколько важных шагов:

- в течение 10 рабочих дней представить данные по работникам в ФСС;

- встать на учёт в качестве страхователя (как правило, процесс регистрации длится 5 дней);

Сделать это можно на портале госуслуг или напрямую в территориальном ФСС.

Возьмите на заметку: с начала 2017 года не нужно писать заявление и сдавать данные о работниках в ПФР. Это делается в рамках электронного межведомственного обмена, не затрагивая участников.

Если срок постановки ИП-страхователя на учёт будет нарушен по вине предпринимателя, его могут оштрафовать на сумму не менее пяти тысяч рублей.

Как только предприниматель, вставший на учёт в фонды, начинает выплачивать зарплату своим наёмным сотрудникам, он признаётся налоговым агентом. Сразу за этим следует обязанность ИП-нанимателя — он должен отчислять в госбюджет:

- 13% НДФЛ за сотрудника, если человек считается налоговым резидентом РФ, то есть физлицом, зарегистрированным здесь;

- 30% НДФЛ — если гражданин трудится в РФ менее шести месяцев, тогда он признаётся нерезидентом, и для него устанавливается повышенный налоговый тариф.

Знайте: процент обложения этим налогом не зависит от гражданства, на тарифную ставку НДФЛ оказывает влияние строго стаж работы на территории России.

Отчётность по работникам обладает несколькими особенностями, которые следует знать:

- при отчётности по численности трудоустроенных нужно учитывать и постоянных сотрудников, и тех, кто числится на временной работе (входят в список и те, кто отработал хотя бы 1 день);

- в реестр должны быть включены все отпускники и болеющие, в том числе находящиеся в декрете, оплачиваемом или неоплачиваемом отпуске, на больничном листе;

- как только штат ИП превысит 24 человека, отчёты переводятся в электронный документооборот (подаются с помощью УКЭП).

Отчётность ИП, в штате которого есть наёмные работники, сдаётся в 3 ведомства: ИФНС, ПФР и в ФСС.

Таблица: сроки отчётности и выплат по персоналу ИП (в ПФР, ФСС, ФНС)

| Форма отчётности | Срок | Крайняя дата сдачи отчётности в 2017–2018 | Срок оплаты взносов | Куда отчётность сдаётся | Нюансы |

| Отчёт по форме СЗВ-М | До 10 числа каждого месяца | (11.12.2017) / 10.01.2018 / 12.02.2018 / 12.03.2018 / и т. д., каждый месяц | нет | ПФР | Персонифицированная отчётность |

| Расчёт по 6-НДФЛ | Последнее число 1-го месяца квартала | 31.01.2018 / 30.04.2018 / 31.07.2018 / 31.10.2018 | нет | ИФНС | Когда дата выпадает на выходной, крайняя дата переносится на понедельник следующей недели |

| Единый расчёт по страховым взносам | Последнее число 1-го месяца квартала | 31.01.2018 / 30.04.2018 / 31.07.2018 / 31.10.2018 | до 15-го числа, каждый месяц | ИФНС | |

| Расчёт взносов на обязательное страхование от несчастного случая на производстве и профзаболеваний | До 25 числа (для электронной формы) и 20 числа (для бумажной формы) 1-го месяца следующего квартала | (бум. форма): 22.01.2018 / 20.04.2018 / 20.07.2018 / 22.10.2018 | ИФНС | ||

| Среднесписочная численность работников | До 20 января следующего года | (22.01.2018) / 21.01.2019 | нет | ИФНС | |

| СЗВ-Стаж | До 1 марта следующего года | (01.03.2018) / 01.03.2019 | нет | ПФР | Отчёт с обобщёнными данными о стаже работников |

| Справки 2-НДФЛ | До 1 апреля следующего года | (02.04.2018) / 01.04.2019 | нет | ИФНС |

Упрощёнка — несомненно, самый популярный у ИП налоговый режим (и не только у частного бизнеса). Минимум требований к плательщику налога (по сравнению с другими формами и режимами), одна из самых простых форм отчётности, и при этом — возможность выбора. Если своевременно выполнять все обязанности налогоплательщика, все риски возникновения проблем с регуляторами нивелируются до минимума.