Когда мы используем обиходное выражение «налог на прибыль», обычно забываем, что это усечённый вариант. Полный — налог на прибыль организации. Само полное название указывает — плательщиками этого налога могут быть только юридические лица. ИП же, хоть и наделяется особым статусом, остаётся физическим лицом. А значит, всё, что касается только организаций, — это не про него. Однако налоги он платить должен, только другие.

Платит ли ИП налог на прибыль

Налог на прибыль организации даже юридические лица платят не все, а лишь те, что применяют общую систему налогообложения (ОСНО). Её вправе использовать и ИП, а при ряде условий и обязаны применять только её. Но и в этом случае у ИП другие обязательства. Налог на прибыль — это не про ИП.

Альтернативы налогу на прибыль

Обязательства ИП перед бюджетом определяет система налогообложения, которую он выберет. Таких систем пять:

- Общая система налогообложения (ОСНО).

- Упрощённая система (УСН, упрощёнка).

- Единый налог на вменённый доход (ЕНВД, вменёнка).

- Единый сельскохозяйственный налог (ЕСХН).

- Патентная система (ПСН, патент).

Общая система

На ОСНО ИП перечисляет в бюджет:

- налог на доходы физических лиц (НДФЛ, подоходный налог);

- налог на добавленную стоимость (НДС);

- налог на имущество.

Альтернатива налогу на прибыль — подоходный налог по ставке 13%. Он рассчитывается от разницы между тем, сколько ИП получил от своей деятельности и сколько на неё потратил.

Другие налоговые системы являются спецрежимами для малого бизнеса. Их ключевое отличие от общей системы состоит в том, что ИП платит всего один налог вместо трёх перечисленных.

Выбирать общую систему ИП стоит, если у него по факту крупный бизнес или его контрагентам предпочтительнее иметь дело с плательщиками НДС. В иных случаях лучше предпочесть другой вариант — меньше обязательств перед государством и бюрократии, а с ней на общей системе не справиться без бухгалтера.

ИП не платит налог на прибыль, но от других налогов не освобождён

Налог на упрощёнке

ИП, начинающий применять упрощёнку, вправе выбирать между двумя вариантами:

- 6% всех входящих денежных поступлений по бизнесу;

- 15% разницы между доходами и расходами по предпринимательской деятельности.

ИП, который платит налог с дохода, при выручке в 100 тысяч рублей должен перечислить в бюджет 100 000 х 0,06 = 6 тыс. р. А если налог исчисляется с разницы доходов и расходов, которая при выручке в 100 тыс. рублей составила 30 тыс. р. — 30 000 х 0,15 = 4,5 тыс. р.

ЕНВД

Отличие ЕНВД в том, что при его исчислении за основу берутся не выручка или прибыль ИП, а показатели, по которым рассчитывается его заработок по умолчанию. Когда есть право применять вменёнку, бизнесмены зачастую отдают предпочтение ей, поскольку она представляется самым выгодным вариантом. Формула расчёта налога на первый взгляд выглядит самой сложной.

Чтобы рассчитать базу по ЕНВД, надо перемножить:

- показатель базовой доходности, установленный для каждого вида деятельности в п. 3 ст. 346.2 Налогового кодекса (НК) РФ;

- коэффициент-дефлятор К1, который в 2018 году равен 1,868;

- коэффициент-дефлятор К2, устанавливаемый властями конкретного региона;

- физический показатель, которым могут выступать количество работников, транспортных средств, площадь торгового зала и др.

На основе получившегося результата вычисляется сумма налога. Максимальная ставка ЕНВД — 15%. Но власти регионов вправе устанавливать более низкую.

Примеры расчёта ЕНВД

ИП в Севастополе в летний сезон сдаёт квартиру туристам. Физический показатель — площадь квартиры, равная 40 м2. К2 = 0,4. Базовая доходность = 1 тыс. рублей за м2.

- налоговая база = 1000 х 1,868 х 0,4 х 40 = 29 888 рублей в месяц;

- ЕНВД = 29888 х 0,15 = 4 483,2 рубля.

ИП продаёт мужскую одежду в магазине площадью 20 м2. Базовая доходность = 1,8 тыс. рублей за м2. К2 = 1.

Считаем:

- налоговая база = 1800 х 1,868 х 1 х 20 = 67 248 рубей;

- ЕНВД = 67 248 х 0,15 = 10 087,2 рубля.

ИП сам ремонтирует обувь в мастерской. Базовая доходность = 7,5 тыс. рублей. К2 = 0,8. Физический показатель = 1 (сам ИП).

- налоговая база = 7500 х 1,868 х 1 х 0,8 = 11 208 рублей;

- ЕНВД = 11 208 х 0,15 = 1 681,2 рубля.

ИП перевозит грузы по региону, у него три машины. Базовая доходность = 6 тыс. рублей. Физический показатель = 3. К2 = 1.

- налоговая база = 6000 х 1,868 х 3 х 1 = 33 624 рубля;

- ЕНВД = 5 043,6 рубля.

Видео: расчёт ЕНВД для ИП-грузоперевозчика

ЕСХН

Ставка единого сельскохозяйственного налога — 6% с разницы между доходами и расходами, а для сельхозпроизводителей из Крыма и Севастополя — 4%.

Если прибыль ИП составила 100 тыс. р., государству он должен перечислить 100 000 х 0,006 = 6 000 рублей. А в Крыму или Севастополе — 100 000 х 0,04 = 4 000 рублей.

С 2019 года ИП на ЕСХН придётся платить НДС и налог на имущество, не задействованное в сельскохозяйственных направлениях бизнеса. Впрочем, от НДС они смогут получить освобождение. В 2019 году такое право будет у ИП с годовой выручкой до 100 млн рублей, затем до 2022 года включительно этот лимит будет уменьшаться каждый год на 10 млн рублей.

ПСН

Патентная система отличается от остальных тем, что в этом случае предпринимателю самому ничего рассчитывать не надо. За него это уже сделали налоговики региона, где он ведёт деятельность. Предпринимателю остаётся только выбрать срок, на который он приобретает патент, и оплатить его фиксированную стоимость. На этом его налоговые обязательства заканчиваются.

Совмещение разных систем

Когда у ИП больше одного вида деятельности и они подходят под правила разных систем налогообложения, допускается их совмещение. Например, у ИП кондитерский цех, магазин, где он реализует продукцию цеха, и бюро переводов. Он вправе по первому направлению применять УСН, по второму — вменёнку, а по третьему — патент.

Видео: как выбрать систему налогообложения

Как ИП отчитываться по подоходному налогу

ИП на ОСНО декларируют доход по форме 3-НДФЛ. Для неё разработан специальный бланк. Обычно декларацию за прошедший год надо сдавать до 30 апреля. Но если это выходной, можно сдать чуть позже — в ближайший будний день после Первомая. Например, в 2018 году крайним сроком было назначено 3 мая.

Есть несколько общих правил заполнения:

- на компьютере используется шрифт Courier New, размер 16–18, а если бланк заполняется от руки — только чёрные или синие чернила, данные вносятся заглавными печатными буквами;

- бланк распечатывается только с одной стороны, оборот остаётся чистым;

- на каждом листе в специальном поле проставляется ИНН ИП;

- делается сквозная нумерация всех листов, включая титульный, номер проставляется вверху страницы в специальном поле, формат — 001, 002, 003 и т. д.;

- информация о доходах вносится на основе официальных налоговых регистров, например, справки 2-НДФЛ от налоговых агентов. Если у ИП есть другие доходы, облагаемые НДФЛ, помимо получаемых от предпринимательской деятельности, они включаются в декларацию тоже;

- 1 клетка = 1 буква или цифра;

- если на листе не хватило места, надо распечатать ещё один такой же лист и внести нужные сведения в него;

- ошибки, помарки и исправления не допускаются, применять корректоры и замазки нельзя;

- суммы доходов и вычетов указываются в рублях и копейках, налога — в рублях;

- если к декларации прилагаются подтверждающие документы, их количество проставляется в соответствующем поле на титульном листе;

- скреплять листы декларации и прилагаемых к ней документов лучше обычной канцелярской скрепкой, а не степлером.

При заполнении можно воспользоваться образцом.

Отправить этот отчёт в ИФНС ИП может так:

- Отнести лично. Декларация заполняется в двух экземплярах — один остаётся в налоговой, на втором работник инспекции делает отметку о принятии.

- Передать через представителя. Полномочия представителя подтверждаются нотариальной доверенностью. Отметку о принятии декларации получает представитель.

- Выслать почтой — заказным письмом с описью вложений и уведомлением о вручении.

- Через интернет с помощью программы «Налогоплательщик ЮЛ». Для этого у ИП должна быть усиленная квалифицированная электронная подпись.

Декларацию 3-НДФЛ оптимально заполнять в такой последовательности:

- Указать свой ИНН из 12 цифр на каждой странице. Там для него есть специальное поле сверху.

- Проумеровать все страницы, в том числе и титульный лист — 001 и далее. Для номера есть отдельное поле.

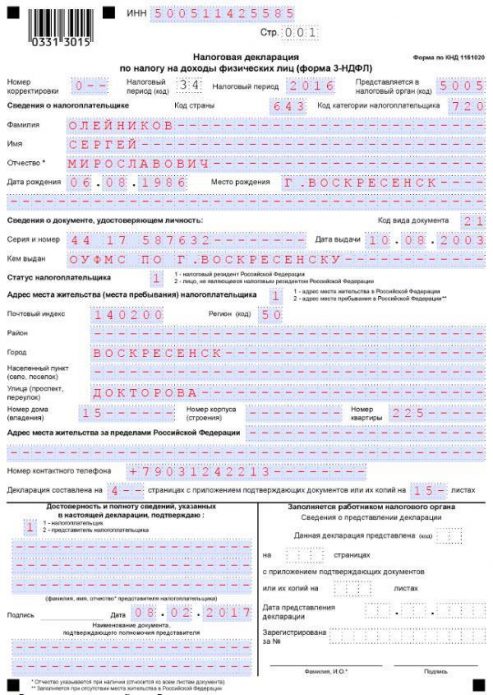

- На титульном листе:

- в графе для налогового периода пишем 34, что означает год;

- если декларация подаётся первично, указываем номер корректировки 0 и ставим два прочерка. В остальных случаях — соответствующую цифру начиная с 1. Корректирующая декларация подаётся, если в поданной ранее были допущены неточности;

- год пишем в формате «ГГГГ» — 2018;

- код вашей территориальной ИФНС состоит из четырёх цифр: первые две — код региона, остальные — номер инспекции. Например, 7716 — ИФНС-16 по Москве;

- для россиян код страны — 643, иностранцы пишут код своего государства;

- категория плательщика налогов для ИП — 720;

- личные данные указываются как паспорте, иностранцам можно латиницей. Если в паспорте нет отчества, которое зачастую не указывается в загранпаспортах других государств, например, Украины, вносить его не надо и в декларацию;

В верхней части титульного листа формы 3-НДФЛ пишутся данные ИП

- серия и номер паспорта — строго по документу;

- код российского паспорта — 21;

- код адреса места жительства — 1, пребывания — 2, адрес пишется с индексом и кодом региона, указывается контактный телефон — можно мобильный;

В декларации заполняется каждая клетка — если данных нет, ставятся прочерки

- если к декларации есть приложения, указываются и они с количеством листов в специальном поле;

- если декларацию сдаёт сам ИП, в самой верхней клеточке подраздела для подписи и даты он ставит 1, доверенное лицо — 2;

- представитель в соответствующее поле вносит данные доверенности;

- внизу надо расписаться и поставить дату в предназначенных для этого полях. Подпись ставит тот, кто сдаёт декларацию. Если это доверенное лицо ИП, подпись должна быть именно его.

В нижней части титульного листа формы 3-НДФЛ ставится подпись ИП или его представителя

- В Разделе 1:

- в графу 010 пишем 1. Цифра в этой графе зависит от действия, которое требуется согласно данным в декларации: единица соответствует уплате налога, двойка — получению налогового вычета, тройка ставится, когда ИП подаёт нулевую декларацию;

- 020 — здесь указываем КБК налога, который должен уплатить ИП, в данном случае — НДФЛ;

- 030 — проставляем код ОКАТО местности, где ИП состоит на учёте как налогоплательщик;

- 040 — пишем сумму налога, которую предприниматель должен перечислить в бюджет;

- 050 — ставим прочерки, эту графу заполняют только те, кто претендует на налоговый вычет.

Раздел 1 формы 3-НДФЛ содержит сведения о сумме налога

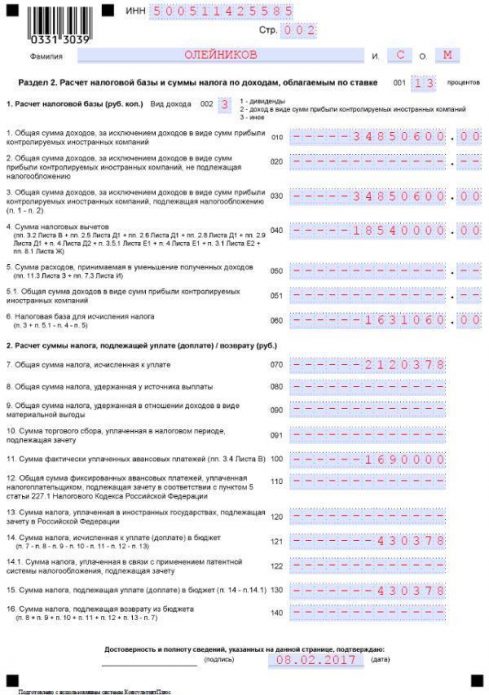

- В разделе 2:

- 001 — пишем 13, это ставка НДФЛ — 13%;

- 002 — ставим 3, здесь тройка указывает, что доход получен от предпринимательской деятельности;

- 010 — сюда пишем общую сумму дохода, кроме полученного от иностранных организаций, если он есть, если нет — прочерки;

- 020 — отражаем доходы, с которых налог не платится, если их нет — прочерк;

- 030 — указываем общую сумму доходов — это разница между цифрами в графах 010 и 020;

- 040 — пишем сумму имеющихся стандартных и профессиональных вычетов, если ИП хочет реализовать право на профессиональный вычет 20%, соответствующую сумму вносит именно сюда;

- 050 — записываем сумму расходов, дающих право на уменьшение налоговой базы — например, по операциям с ценными бумагами, если их нет — прочерки;

- 051 — здесь отражаем доходы от иностранных юрлиц, у кого таких поступлений нет, ставим прочерки;

- 060 — сюда пишем сумму, с которой в итоге исчисляется налог. Чтобы её получить, надо сложить цифры в графах 030 и 051 и вычесть указанные в графах 040 и 050.

Раздел 2 формы 3-НДФЛ предназначен для расчёта налоговой базы и самого налога

- Во второй части раздела 2:

- 070 — указываем сумму НДФЛ к уплате, чтобы её получить, умножаем содержимое главы 060 на 0,13;

- 080 — ранее удержанная часть налога, если применимо;

- 090 — ставим прочерки;

- 091 — здесь отражаем торговый сбор, если ИП его платит, но не больше суммы налога в графе 070;

- 100 — отражаем сделанные ранее авансовые платежи;

- 110 — ставим прочерк, эта графа для патента на работу, что для ИП на ОСНО неактуально;

- 120 — здесь отражаем налоги, уплаченные ИП за границей, если их можно зачесть в РФ;

- 121 — указываем итоговую сумму налога к уплате, которая равна 070–080–090–091–100–110–120;

- 122 — ставим прочерк, сюда пишется сумма налогов, которые уплатил ИП на патентной системе, для ОСНО это неприменимо;

- 130 — дублируем сведения из графы 121;

- 140 — ставим прочерк, она заполняется, когда цель подачи декларации — оформить возврат налога.

Раасчёт налога включает все ранее уплаченные суммы

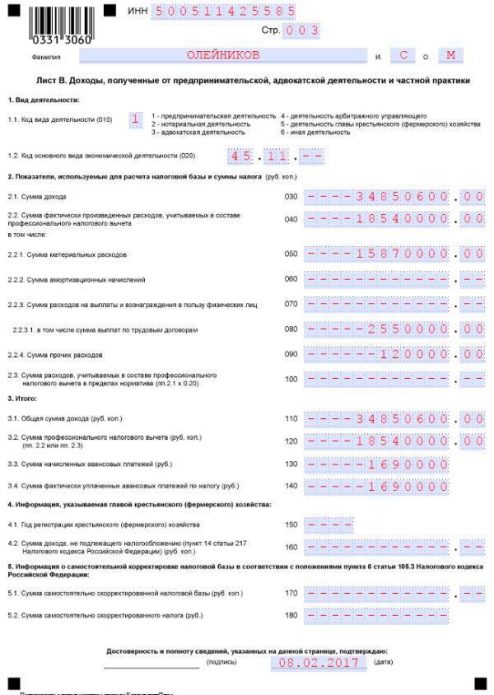

- На листе В:

- 1.1 — вносим цифру 1, это код, соответствующий ИП;

Лист В формы 3-НДФЛ предназначен для отражения доходов и расходов ИП

- 1.2 — сюда пишем основной ОКВЭД ИП;

- вносим в соответствующие графы суммы доходов и расходов ИП и цифры по видам расходов.

Нижняя часть Листа В формы 3-НДФЛ подводит итог расчёта доходов

- 1.1 — вносим цифру 1, это код, соответствующий ИП;

- Проставить дату и подпись внизу каждого листа в предназначенных для этого полях.

- Разделы 4 и 5 не заполнять.

Когда ИП на ОСНО сдаёт нулевую отчётность, титульный лист заполняется как обычно, а вот дальше есть некоторые тонкости. В разделе 1 ИП вносит ИНН, личные и паспортные данные, КБК, код ОКТМО, а в графе 010 проставляет тройку. Во всех пустых клеточках ставит прочерки. А остальные разделы не заполняет.

Если ИП не сдаст 3-НДФЛ вовремя, ему грозят такие наказания:

- 1 тыс. рублей штрафа, если он не сдал нулевую декларацию;

- 5–30% суммы налога, указанной в декларации, если ИП её не сдал, а сам налог заплатил;

- дополнительно 20% суммы налога и пени;

- до 40% суммы налога, если ИФНС докажет, что ИП не сдал декларацию намеренно;

- блокировка счетов ИП — право на эту санкцию у налоговиков возникает через 10 дней после крайнего срока сдачи отчётности, и они активно им пользуются.

Образец заполнения декларации 3-НДФЛ ИП (фотогалерея)

-

- Титульный лист налоговой декларации содержит сведения об ИП

-

- Раздел 1 заполняют после проведения всех расчётов

-

- Разделы 2 и 3 содержат расчёты налоговой базы и уплачиваемой в бюджет суммы

-

- На каждой странице внизу ставятся дата и подпись

Хотя ИП не платят налог на прибыль организации, это не значит, что у них нет обязательства делиться с государством частью дохода. Просто налоги, которые они должны платить, называются иначе. Но считаются тоже от прибыли, как её понимает государство, а то и вовсе от выручки, как в случае УСН с объектом налогообложения «доходы». А любые налоги надо вовремя платить и вовремя же об этом отчитываться.