ЕНВД (единый налог на вменённый доход или «вменёнка») относится к числу специальных режимов обложения налогом, введённых государством с целью облегчить малому бизнесу налоговое бремя. Грамотное использование этого режима позволяет предпринимателям существенно экономить на обязательных платежах в казну, а также сокращает время для подготовки обязательной отчётности. Не все бизнесмены знают, что ЕНВД позволяет принимать в зачёт уплачиваемые ИП за себя страховые взносы, тем самым представляя ещё больше возможностей для оптимизации налоговых расходов. Однако правила уплаты налогов отличаются в зависимости от того, имеет ли ИП наёмный персонал или трудится в своём предприятии самостоятельно.

Налоги и страховые взносы для ИП на ЕНВД без работников

Налоговые и страховые выплаты для ИП, работающих с привлечением наёмных сотрудников и самостоятельно, будут отличаться. Величина вменённого налога определяется посредством подстановки в определённую формулу заданных значений переменных. Формула выглядит следующим образом: ФП * БД * Коэфт1 * Коэфт2 *15% = налог на вменённый доход за один месяц.

В этой формуле используются следующие показатели:

- ФП — физический показатель, по которому определяется потенциальная доходность бизнес-деятельности;

- БД — базовая доходность в месяц на единицу ФП, оцениваемая в рублях;

- Коэфт1 — показатель-дефлятор, индексируемый каждый год и назначаемый приказом Министерства экономического развития РФ;

- Коэфт2 — понижающий показатель, который принимается ежегодно региональными властями (и может варьироваться в диапазоне от 0,005 до 1).

На текущий 2018 год коэффициент-дефлятор Коэфт1 равен 1,868 (смотри приказ Минэкономразвития №579 от 30 октября 2017 года). Налоговая ставка в данной формуле принята в размере 15%, однако этот показатель также может варьироваться от 7,5% до 15% для различных видов деятельности в разных регионах страны.

Работа по системе ЕНВД подразумевает, что предприниматели автоматически освобождены от уплаты следующих налогов:

- налог на доходы физических лиц;

- налог на добавленную стоимость (кроме уплачиваемого при ввозе товара в РФ);

- налог на имущество физических лиц, используемое для извлечения прибыли при ведении бизнеса.

Страховые взносы на собственное страхование частного предпринимателя в 2018 году состоят из двух частей:

- постоянной части, которая за весь 2018 год составляет 32 385 рублей;

- переменной части, которую обязаны выплачивать лишь те ИП, годовой доход которых превысил отметку в 300 000 рублей.

Переменная часть высчитывается как 1% от той суммы, на которую доход бизнесмена за год превысил 300 000 рублей. Статья же 430 НК РФ сообщает, что сумма взносов для плательщиков ЕНВД рассчитывается исходя из вменённого дохода, а не из фактически полученного. Таким образом, предприниматель часто имеет все шансы остаться в выигрыше.

В качестве примера приведём расчёт месячного вменённого дохода для предприятия, занимающегося грузовыми перевозками с использованием одной транспортной единицы: 1 * 6000 (рублей) * 1,868 * 1 = 11 208 (рублей). Таким образом, максимальный вменённый доход за год может составить 11 208 * 12 = 134 496 рублей. По факту же даже одна грузовая машина только лишь за месяц работы может заработать больше ста тысяч рублей.

Годовая сумма взносов может уплачиваться четырьмя равными частями, если физический показатель, привязанный к конкретному виду бизнеса, в течение этого года не менялся (например, площадь магазина в квадратных метрах сохранялась постоянной, количество работников не уменьшалось и не увеличивалось и так далее).

Видео: как вычислить налог ЕНВД

Как уменьшить ЕНВД на сумму страховых взносов «за себя» в 2018 году

ЕНВД, как и почти все другие режимы обложения налогом, позволяет снизить сумму налоговых выплат, приняв в зачёт страховые платежи, которые ИП делает в страховые фонды за себя. Индивидуальный предприниматель, работающий на ЕНВД без привлечения наёмной силы, имеет право снизить квартальный налог, вычисленный по озвученной выше формуле, на 100% страховых платежей за себя.

Чтобы получить максимальную выгоду от учёта страховых взносов при уплате налога, необходимо чётко спланировать проведение платежей. Выплату фиксированных платежей необходимо провести до 31 декабря 2018 года. Эту выплату можно сделать как разовым платежом, так и любыми частями в течение года. Размер выплаты на 2018 год составляет:

- на обязательное пенсионное страхование — 26 545 рублей;

- на обязательное медицинское страхование — 5 840 рублей.

Таким образом, к выплате приходится 32 385 рублей. Если вычисленный по приведённой выше формуле вменённый налог окажется больше, чем фиксированная сумма страховых взносов, то сумму страховых платежей есть смысл разбить на несколько частей и выплачивать не разово, а поквартально, каждый раз принимая эту сумму в зачёт при поквартальной уплате вменённого налога. Аналогичный принцип справедлив и при уплате 1% от вменённого дохода, превышающего 300 000 рублей.

Пример расчёта

В качестве примера рассмотрим деятельность ИП Стругачевского Е.Н. Бизнесмен оказывает услуги по перевозке граждан на принадлежащем ему автомобиле, который, согласно данным техпаспорта транспортного средства, имеет 5 посадочных мест. По данному виду деятельности предприниматель стоит на учёте как плательщик ЕНВД в Гатчинском районе Ленинградской области.

Для вычисления налоговой базы необходимо применить следующие показатели:

- базовая доходность — 1 500 рублей на единицу физического показателя в месяц;

- количество месяцев в квартале — 3;

- физический показатель — 5 посадочных мест;

- коэффициент-дефлятор — 1,868 на 2018 год;

- коэффициент, устанавливаемый региональными властями — 1 на 2018 год.

Таким образом, налоговая база (вменённый доход) за квартал определяется путём перемножения этих величин: 1500 * 5 * 3 * 1,868 * 1 = 42 030 (рублей). Налоговая ставка 15% позволяет вычислить и сам поквартальный налог: 42 030 * 15% = 6 304,5.

Это позволяет сделать предположение о том, что имеет смысл разделить фиксированный страховой платёж в размере 32 385 рублей на 4 части и уплачивать первые три квартала, к примеру, по 6 305 рублей, а в последнем квартале — 13 470 рублей. Величина выплачиваемого вменённого налога в этом случае сводится к нулю. Обязанности по уплате дополнительного 1% от вменённого годового дохода свыше 300 000 рублей в данном примере также не возникает.

Видео: страховые взносы для ИП

https://youtube.com/watch?v=fpbVG0y_rks

Отчётность для ИП на ЕНВД без работников в 2018 году

Предприниматели, работающие с применением этого режима, обязаны сдавать налоговую отчётность поквартально, четырежды в году, до 20 числа месяца, идущего следом за отчётным кварталом. ИП, работающие без привлечения наёмной силы, подают только декларацию в фискальные органы. С 1 квартала 2017 года подавать декларацию надо по обновлённой форме, скачать которую можно по ссылке.

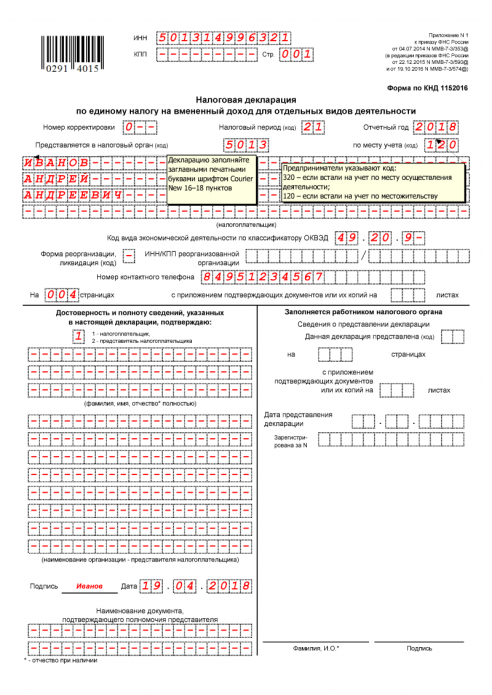

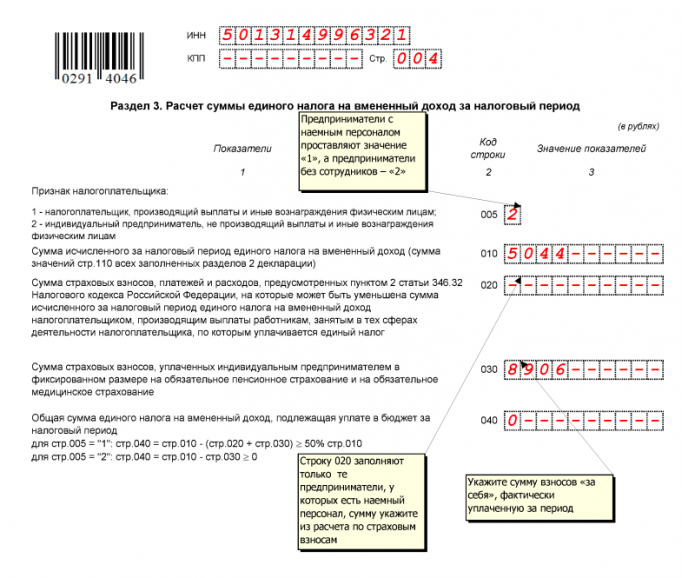

Фотогалерея: шаблон заполнения декларации по ЕНВД

-

- На титульной странице декларации ЕНВД содержится базовая информация об ИП

-

- Код ОКТМО территорий, куда перечисляются платежи по единому налогу, а также суммы таких перечислений проставляют в разделе 1

-

- В разделе 2 декларации ЕНВД считают налог по каждому виду деятельности

-

- В разделе 3 декларации ЕНВД высчитывают сумму к уплате в бюджет по всем местам и видам деятельности

Приведём сроки сдачи ЕНВД-отчётности в 2018 году:

- за 1 квартал — не позже 20 апреля 2018;

- за 2 квартал — не позже 20 июля 2018;

- за 3 квартал — не позже 22 октября 2018;

- за 4 квартал — не позже 21 января 2019.

Важно отметить, что понятия нулевой декларации для ЕНВД не существует. Предприниматель обязан подавать поквартальные ЕНВД-декларации и выплачивать налог, вычисленный по физическим показателям, даже при условии отсутствия какой-либо коммерческой деятельности в отчётном периоде.

Видео: пример заполнения ЕНВД-декларации

https://youtube.com/watch?v=5Yj06Z2WQeA

Преимущества и недостатки ИП на ЕНВД без работников

К числу неоспоримых преимуществ режима ЕНВД относится возможность уплаты налога не по фактическому, но по вменённому доходу. Зачастую эти цифры могут значительно отличаться друг от друга, что делает режим ЕНВД чрезвычайно выгодным для тех бизнесменов, которые сумели правильно организовать работу и подошли к выбору системы налогообложения осознанно. Впрочем, эту же свойство режима ЕНВД можно легко записать и в минусы, так как при неграмотном выборе налоговой системы фактические доходы могут оказаться меньше вменённых, а сам предприниматель будет вынужден выплатить большую сумму налога.

Сильной стороной ЕНВД можно посчитать также и то, что этот режим предприниматель выбирает для себя добровольно и имеет право начать применять его в любой момент, тогда как перейти на другие режимы, например, на УСН, можно только в определённое время года. Точно так же предприниматель имеет возможность добровольно отказаться от использования вменённого режима. С другой стороны, для применения ЕНВД существует ряд строгих ограничений, прописанных в федеральном и региональном законодательствах. Как только хотя бы одно из этих ограничений перестаёт соблюдаться, предприниматель утрачивает право на применение льготного режима обложения налогом, а сумма налога к оплате за весь отчётный период будет пересчитана по той системе налогообложения, с которой бизнесмен перешёл на режим ЕНВД.

Вменённый режим избавляет бизнесмена от уплаты ряда налогов, обязательных для других налоговых систем. Отчётность для ИП без работников максимально проста и сдаётся всего четыре раза в год.

При выполнении условия по ведению раздельного учёта, частный предприниматель может совмещать работу на ЕНВД с работой на ОСН или УСН.

К числу относительных недостатков системы ЕНВД относится сравнительно сложная формула для вычисления налога, требующая учёта нескольких переменных показателей и коэффициентов. Кроме того, для «вменёнки» отсутствует понятие нулевой декларации. Сдавать отчётность и платить налоги придётся даже тогда, когда коммерческая деятельность фактически отсутствует.

Видео: виды деятельности для применения ЕНВД

Использование специальных режимов обложения налогом позволяет частному предпринимателю существенно сэкономить на обязательных платежах в казну. Но чтобы это стало возможным, бизнесмен должен тщательно подходить к выбору системы налогообложения, просчитывая потенциальные доходы и расходы, оценивая существующие риски. Кроме того, необходимо внимательно следить и за обновлениями законодательной базы, регулирующей работу по выбранному режиму обложения налогом. Законы, определяющие правила работы по режиму ЕНВД, могут существенно отличаться для различных территорий страны, вплоть до того, что условия применения ЕНВД к одному и тому же виду деятельности для разных регионов будут отличаться.