Зачастую со стороны кажется, что отчётность индивидуального предпринимателя заключается в сдаче декларации (и желательно один раз в год). Но когда бизнесмен начинает свою деятельность, всплывает, что помимо налоговых сборов, есть ещё и страховая фискальная нагрузка на ИП. Нужно ли отчитываться по ней — вопрос. При этом каждый год регуляторы микробизнеса подключают всё новые формы отчётов. А если у предпринимателя начинает формироваться штат наёмных работников, список необходимой отчётности возрастает в разы.

Отчётность ИП в зависимости от выбранной системы налогообложения

Основная (но не единственная) обязанность малого частного бизнеса — регулярная и своевременная отчётность по применяемой ИП системе налогообложения. Для каждого налогового режима установлены свои формы и сроки представления. Первостепенной обязанностью каждого предпринимателя вне зависимости от избранной системы обложения является ведение Книги налогового учёта.

Все ИП проходят декларирование по стандартным формам и в срок, установленный нормативными актами по каждому налоговому режиму, независимо от того, вели они бизнес-деятельность или нет. Ведение Книги учёта отменяется только в случае, если работа не велась и, соответственно, не было расчётных операций.

Все самозанятые ИП должны выплачивать взносы по пенсионному и мед. страхованию, но отчётности по этой фискальной нагрузке нет. Все сведения автоматически стекаются к контролёрам из отчётных декларационных заявлений. Потому здесь важен только контроль уплаты взносов.

ИП на разных налоговых режимах сдают свои формы отчётности и ведут учёт по определённым формам

Базовые положения по ведению Книги учёта всеми ИП

Многие предприниматели считают, что ведение и контроль налогового учёта — необязательное условие для микробизнеса, особенно для льготных режимов, но это не так. И патентщики, и упрощенцы, и, естественно, бизнес на общем режиме — все коммерсанты, зарегистрированные в ЕГРИП, должны вести регулярный и полноценный налоговый учёт в КУДиР. Хотя у разных режимов будут свои шаблоны и объём показателей. Налоговики имеют право затребовать и проверить журнал учёта при проверке декларации ИП. И если в течение пяти дней КУДиР не будет предоставлена, могут последовать, во-первых, стандартные штрафные санкции, а во-вторых, бдительность контролёров при проверке всей первички ИП значительно усилится.

Ключевые требования к ведению КУДиР заключаются в следующем:

- В Книге отражаются только показатели, влияющие на налогооблагаемую базу, в зависимости от налогового режима. «Лишняя» информация не допускается. К примеру, если коммерсант работает по упрощёнке с объектом «доход», он вносит в КУДиР только свою чистую прибыль. Ни затраты, ни убытки в Книге не учитываются. А если в расчёте НБ работают и бизнес-расходы, и амортизация основных средств (как при применении ОСНО), тогда все цифры должны быть учтены в регистрах.

- Цифры должны вноситься в день совершения доходно-расходных операций и строго в соответствии с первичными документами (чеки, договоры, бланки строгой отчётности — БСО, с/фактуры и пр.).

- Книга ведётся по хронологии, нарастающим итогом по отчётным периодам: месяц / квартал / полугодие / полный год.

- Все показатели указываются в рублях с копейками. Если были валютные операции, делается перерасчёт по курсу ЦБ РФ на день проводки.

- Книга учёта может вестись как на бумаге, так и на компьютере. Но важно, чтобы в момент сдачи (или регистрации в налоговой инспекции в варианте с ИП на ОСНО) она была прошита, пронумерована и скреплена визой и печатью ИП (если есть).

- Исправления в КУДиР, если она велась от руки, допускаются, но в обязательном порядке каждая корректировка должна быть читаема, поэтому замазывать ошибку запрещено, и завизирована ИП. Рядом должна стоять дата исправления.

- С формальной стороны Книга ведётся по кассовому методу. Это значит, что в ней должны быть зафиксированы только те доходы и расходы, которые обеспечены полностью. Если, к примеру, товар на склад поступил, но он не оплачен, ТМЦ не отражаются в учёте. Это же относится и к авансам: авансовые платежи, залоги и суммы задатков не могут быть включены в фискальный учёт до того момента, пока не будет уплачена вся сумма по договору (см. статью 251 Кодекса).

- Ключевой пункт в учётной политике при контроле за расходами (если это необходимо по налоговому режиму) — фиксация первичной документации. Реквизиты всех фискальных документов в КУДиР должны быть указаны по требованиям Минфина РФ. Причём нужно знать, что ИП должен по первому запросу регулятора предъявить все отражённые в регистре первичные документы. То есть все чеки по бизнес-затратам нужно хранить в течение трёх лет.

В связи со всем вышеперечисленным стоит задуматься: реально ли будет восстановить Книгу задним числом, если инспекторы запросят её на проверку. И принять адекватное решение: вести КУДиР регулярно и грамотно. Тем более сложностей с этим не должно возникнуть.

Фотогалерея: образцы заполнения КУДиР

-

- Титульный лист — тоже часть документа, он обязательно должен быть заполнен

-

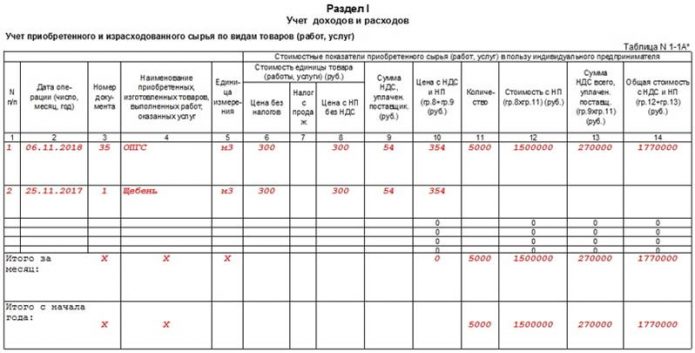

- В разделе I КУДиР ИП на ОСНО должны учтываться все доходы и расходы бизнеса с учётом НДС

-

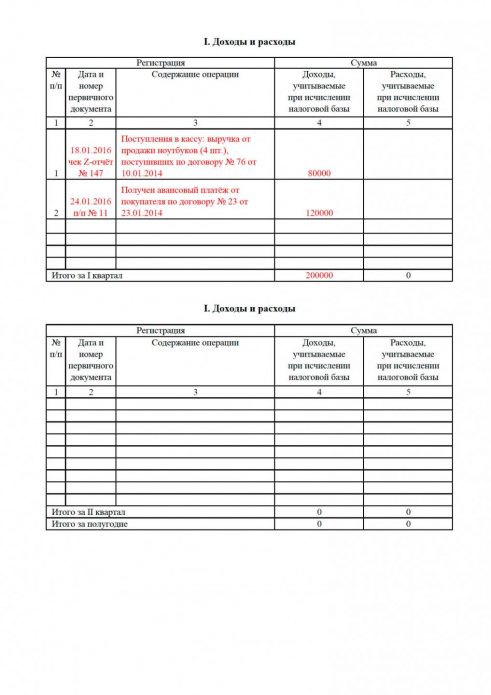

- ИП, работающие по упрощёнке 15% и ЕСХН, заполняют в первом разделе и доходы, и расходы

-

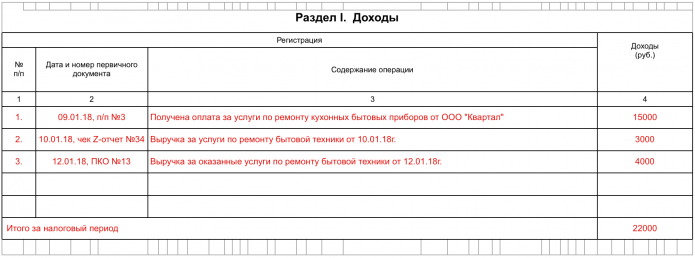

- ИП на упрощёнке 6%, патенте и вменёнке заполняют только доходную часть I блока

-

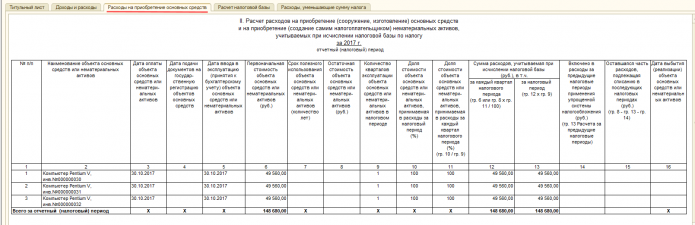

- Раздел II КУДиР содержит данные о затратах на основные средства и активы, он заполняется только если налоговая база подразумевает вычет расходов

-

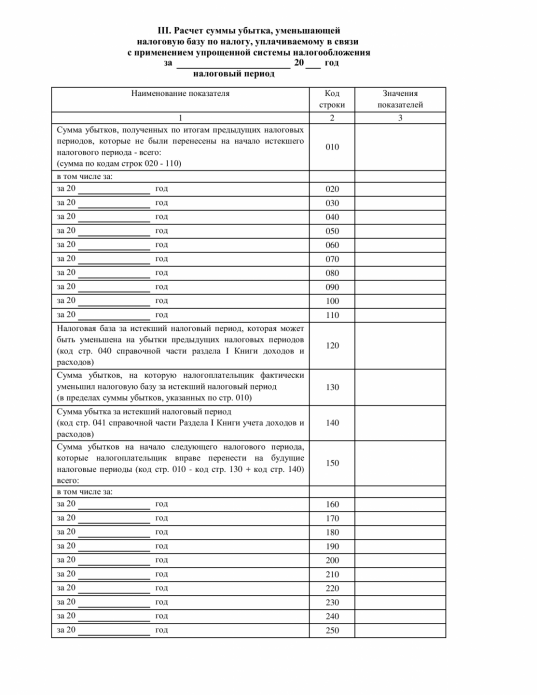

- Раздел III раполняется при базе налогообложения «Доходы — расходы»

-

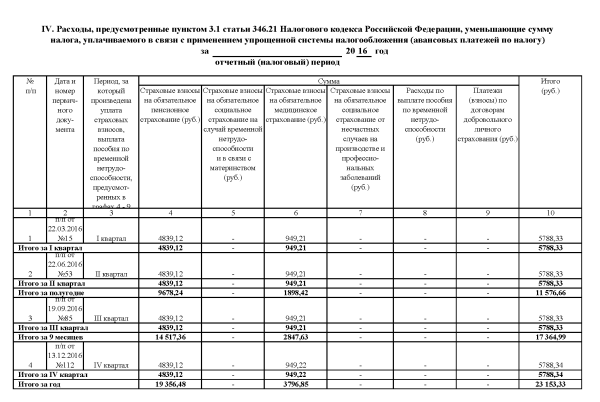

- В разделе IV указываются все страховые платежи ИП за себя и за сотрудников, он нужен для ИП, применяющих базу налогообдлжения «Доходы»

-

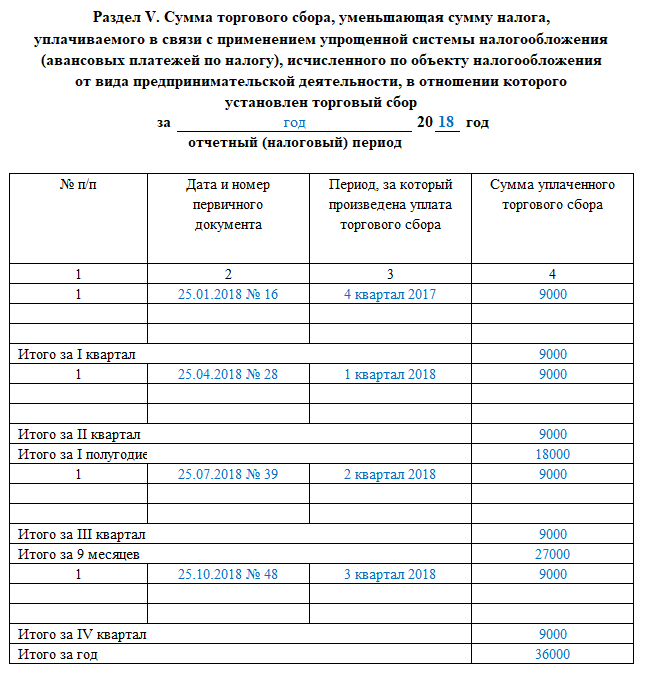

- Раздел V КУДиР заполняется плательщиками торгового сбора

Пошаговая инструкция: как найти, скачать и правильно оформить нужный документ отчётности

Самый простой способ нахождения и скачивания актуальных шаблонов и форм — зайти на специальный онлайн-ресурс портала ФНС РФ и узнать всё «из первых уст». Алгоритм поиска нужно документа выглядит элементарно:

- Заходим на страницу справочного ресурса налоговиков по гиперссылке.

Вся работа со «Справочником налоговой и бухгалтерской отчётности» на сайте ФНС РФ заключается в трёх шагах

- Достаточно выбрать тот налоговый или страховой сбор, по которому необходимо отчитаться в данный момент. К примеру, это может быть налоговая декларация по УСН за текущий отчётный период. Сервис тут же предложит и актуальный шаблон формы, и развёрнутую инструкцию по его заполнению. Здесь же можно ознакомиться с регламентами по утверждению формы. А главное — кликнув правой кнопкой мыши на форму «скачать», можно тут же выгрузить документ на свой ПК и заполнить декларацию.

Заполнив форму для скачивания конкретной декларации, можно тут же бесплатно скачать её на ПК

- Помимо этого, на ресурсе можно просто просмотреть нужную форму, проверив, тот ли шаблон отчётности был выбран, актуален ли он на текущий момент. Причём здесь можно не только выгрузить налоговую отчётность, но и документы для отчёта по страхованию за работников.

На ресурсе в отдельном окне просмотра можно просто ознакомиться с формой, к примеру, по обязательному страхованию (РСВ)

- Доступны на ресурсе и стандартные декларации по всем системам обложения (УСН, ЕНВД, сельхозналог, ПСН, 2 налога по ОСНО и пр.), и формы по дополнительным налогам, к примеру, водному или транспортному. В выпадающем списке достаточно выбрать нужный. Далее система уже сама отфильтрует все возможные документы и расчёты по данному сбору.

Выпадающий список всех форм отчётности есть в форме «налог»

- После выбора конкретного налога или взноса ресурс автоматически формирует все документы, по которым ИП может отчитаться, остаётся только выбрать.

Лишние документы по определённому сбору не попадут в выпадающий список, просто кликните на нужный

- Выбор периодов тоже сформирован по срокам отчётности. Самый актуальный — верхний блок.

Если нужно сформировать отчётный документ за прошедший отчётный период, выбирйте верхнюю строку

Нужно ли сдавать нулевые декларации

Если предприниматель не вёл коммерческую деятельность и, главное, по его банковскому р/счёту не проходили расчётные операции, он тем не менее должен отчитаться перед фискальным контролёром, подтвердив тем самым своё право не уплачивать в бюджет налог. В этом варианте просто оформляется декларация с нулевыми показателями, поэтому этот отчёт часто так и называют — нулёвкой. По обыкновению, все предприниматели берут за основу стандартную форму расчёта, оформляют титульный лист, а в разделах с фактическими показателями прибыли и затрат проставляют нули.

Заметьте: несмотря на применяемый режим и объект (учитываются расходы при ведении бизнеса ИП или нет), указывать расходы в нулевой декларации запрещено. Иначе налоговики просто не примут её.

Не запрещает законодательство предпринимательству воспользоваться и единой (упрощённой) декларацией (ЕНД), но в большинстве случаев в отношении ИП это просто нецелесообразно. Эта форма удобна для бизнеса, работающего с применением нескольких налогов, например, для юр. лиц, отчитывающихся и по налогу на прибыль, и по НДС. Но для ИП, которые работают на общем режиме, эта форма в целом не подходит, так как нормы законодательства требуют от них в обязательном порядке сдавать 3-НДФЛ (заменить этот отчёт на ЕНД нельзя). Здесь выход только один: заполнить нулевой расчёт 3-НДФЛ. Правда, по НДС декларирование можно пройти как по стандартной декларации, так и по ЕНД.

Единственное исключение из правил здесь — бизнес, работающий на едином налоге на вменённый доход (ЕНВД). Вменёнщики по определению не могут иметь нулевой доход (он им уже вменён). Поэтому, как только бизнес перестаёт приносить прибыль, чтобы не платить вменёнку, нужно переходить на одну из форм — УСН или ОСНО (а здесь уже можно отчитаться и по нулёвкам).

Форма единой (упрощённой) декларации состоит из одного листа, по ней ИП может отчитаться по любому из налогов, за исключением НДФЛ

Сводная таблица: сроки сдачи основных деклараций по всем налоговым режимам

| Режим | Вид и форма учёта и декларирования | Периодичность сдачи | Последний срок сдачи отчётности | Крайние даты сдачи отчёта в 2018/2019 |

| Все системы | Книга учёта доходно-расходной части: бумажный носитель или электронная форма КУДиР (при сдаче обязательно должна быть в распечатанном и заверенном виде) | По спец. запросу налоговой службы в ходе камеральной проверки декларации | 5 рабочих дней после получения запроса фискального регулятора | По запросу |

| ОСНО (ОРН) | Предварительный расчёт по шаблону 4-НДФЛ: на бумаге или для ЭДО | Без графика, один раз в начале ведения бизнеса и получения прибыли или при превышении (значительном неполучении) планового дохода | Через 5 дней по истечении первого месяца с момента получения первого бизнес-дохода, в том числе при переходе с другого системы обложения или в течение 30 дней, когда предприниматель понимает по учёту в КУДиР, что прибыль значительно (≥ 50%) превышает или серьёзно не доходит до уровня задекларированного дохода | Индивидуально |

| Декларация по шаблону 3-НДФЛ по итогам года: бумажный вид, электронный (на выбор ИП) | Ежегодно | До 30 апреля | 3 мая 2019 | |

| Расчёт по НДС (строго по ЭДО) | Каждый квартал | До 25-го числа по прошествии квартала | 25.04.2018 / 25.07.2018 / 25.10.2018 / 25.01.2019 | |

| УСН | Налоговая декларация по единому упрощённому налогу по итогам года: на бумаге, в электронном виде | Ежегодно | До 30 апреля | 3 мая 2019 |

| ЕСХН | Расчёт по единому сельхозналогу по итогам года: на бумаге, электронный вид | Ежегодно | До 31 марта | 20 апреля 2019 |

| ЕНВД | Расчёт по единому налогу на вменённый доход: на бумаге, в электронном виде | Ежеквартально | До 20-го числа по окончании квартала | 20.04.2018 / 20.07.2018 / 22.10.2018 / 21.01.2019 |

| ПСН | Декларации нет, только Книга учёта доходов ИП, применяющих ПСН | По запросу | 5 дней после требования | нет |

Отчётность за наёмный персонал: в ИФНС, ПФР, ФСС

При наличии персонала в штате ИП отчётная нагрузка значительно усиливается. Здесь предприниматель отчитывается уже не только перед налоговиками, но и во внебюджетные фонды:

- в Пенсионный фонд сдаётся 2 отчёта, причём один из них — по шаблону СЗВ-М — представляется каждый месяц, а СЗВ-Стаж — 1 раз по итогам прошедшего года;

- в ФСС направляется одна форма — по травматизму, но ежеквартально;

- по обязательному страхованию наёмных работников ИП отчитывается перед ИФНС по единому расчётному листу, учитывающему страховые взносы (ЕВСВ);

- налоговые отчёты по исчислению и уплате НДФЛ за работников также ложатся на плечи коммерсанта-нанимателя.

Все виды и сроки сдачи отчётности ИП с персоналом (таблица)

| Форма отчёта | Периодичность | Последний срок сдачи | Крайние даты сдачи в 2018/2019 | Куда представляются |

| Отчёт по форме СЗВ-М | Ежемесячно | до 10 числа по прошествии отчётного месяца | Каждое десятое число | ПФР |

| Расчёт 6-НДФЛ | Ежеквартально | По истечении месяца, который следует за кварталом | 03.05.2018 / 31.07.2018 / 31.10.2018 / 31.01.2019 | ИФНС |

| Единый расчёт по страховым взносам | ИФНС | |||

| Расчёт взносов на обязательное страхование от несчастного случая на производстве и профзаболеваний | До 25-го числа (для формы, сдаваемой по ЭДО) и до 20-го числа (для формы на бумажном носителе) месяца по прошествии отчётного квартала | 25(20).07.2018 / 25(22).10.2018 / 25(21).01.2019 | ФСС | |

| Среднесписочная численность работников | Ежегодно | До 20 января по окончании отчётного года | 21.01.2019 | ИФНС |

| СЗВ-Стаж | До 1 марта по прошествии отчётного года | 01.03.2019 | ПФР | |

| Справки 2-НДФЛ | До 1 апреля по окончании отчётного года | 01.04.2019 | ИФНС |

Отчётность по дополнительным налогам

Помимо основных, у частных предпринимателей могут возникать дополнительные обязательства по отчётности при ведении определённых видов бизнес-деятельности. К таковым относится коммерция с подакцизными товарами, бизнес, который ведётся с эксплуатацией водных и биологических ресурсов, добыче пушнины или мяса диких животных. Сюда также причисляются налоговые сборы, уплачиваемые за транспорт, имущество и пр.

Бизнес, который ведётся с применением автотранспорта, отчитывается по транспортному налогу, который считается дополнительным

Таблица: сроки сдачи отчётности по отдельным видам деятельности ИП

| Вид отчётности | Регулярность | Срок сдачи |

| Декларация по акцизному налогу | Ежемесячно | До 25-го числа следующего месяца |

| Декларация по налогу на добычу полезных ископаемых (НДПИ) | До последнего числа следующего месяца | |

| Представление расчёта регулярных платежей за пользование недрами | Ежеквартально | До последнего числа 1-го месяца следующего квартала |

| Декларация по водному налогу | До 20-го числа 1-го месяца следующего квартала | |

| Декларация по транспортному налогу | Ежегодно | До 1 февраля следующего года |

| Декларация по земельному налогу | До 1 февраля следующего года | |

| Извещение об уплате авансового платежа | Отдельно | До 18 числа текущего месяца |

| Представление сведений о полученных разрешениях на добычу объектов животного мира | До 10 дней с момента получения разрешения | |

| Представление сведений о полученных разрешениях и суммах сбора подлежащих к уплате за пользование объектами водных биологических ресурсов | До 10 дней с момента получения разрешения |

Отчётность ИП в Росстат

Главная задача сбора форм статистической отчётности — формирование общей картины бизнес-сообщества и динамики его развития.

До 2018 года Росстат запрашивал данные не по всем компаниям, занимающимся частным бизнесом. Поэтому некоторые коммерсанты никогда не сталкивались с такими формами отчётности, а другие отчитывались регулярно. Это означало только то, что выбранное учреждением индивидуальное предприятие подходило под формальные требования статистики. К примеру, фокусными показателями по микробизнесу для Росстата являются: количество работников в штате до 15 человек и суммарный годовой доход — не более 60 миллионов. В этом случае бизнес может быть интересен ведомству как классический представитель микропредприятия.

Статистический регулятор присылает всем участникам стат. наблюдения официальные письма-требования, где указано в какой форме и в какие сроки бизнесмен должен представить нужные показатели по своей компании. Поэтому упустить необходимость отчёта сложно. Но если всё-таки коммерсант хочет уточнить, не попал ли он в реестр соц. опроса, это можно сделать на интернет-портале Федеральной службы госстатистики. Компоновка строится по регионам РФ, где зарегистрированы предприятия. Если ИП знал, что он должен отчитываться, но не сдавал данные, штраф составляет 5 000 ₽.

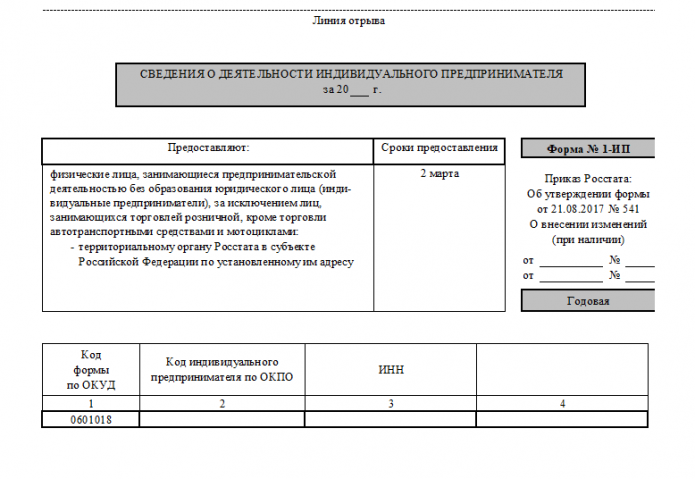

В 2017 году вышел нормативно-правовой акт, который регламентировал формы отчётности для всех форм бизнеса, в том числе для ИП, — Приказ Росстата №541 от 21.08.2017. В нём для каждого сегмента статистики определены отдельные формы. Для индивидуальных предпринимателей это форма №1-ИП. Что нужно знать бизнесу по этому документу:

- форме №1-ИП присвоен код по ОКУД 0601018;

- периодичность и срок сдачи отчёта — ежегодно до 2 марта;

- действует шаблон с 2017 года (предыдущая форма упразднена);

- скачать актуальный шаблон в формате excel можно, перейдя по ссылке;

- сдаётся форма №1-ИП в региональный орган Росстата.

В зависимости от масштаба бизнеса периодичность сдачи отчётности может быть:

- ежемесячной или ежеквартальной — применяется к субъектам малого и среднего бизнеса, занимающимся производством, обработкой энергоресурсов, а также для всех предпринимателей на ОСНО, численность штата которых превышает 101 человек;

- для крупных ИП на ОСНО, которые ежемесячно отчитываются по стат. динамике, утверждена форма №1-ИП (мес);

- ежегодной — для микробизнеса.

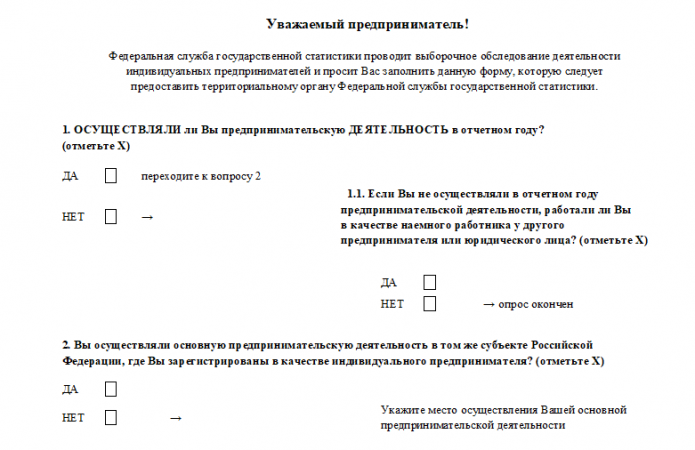

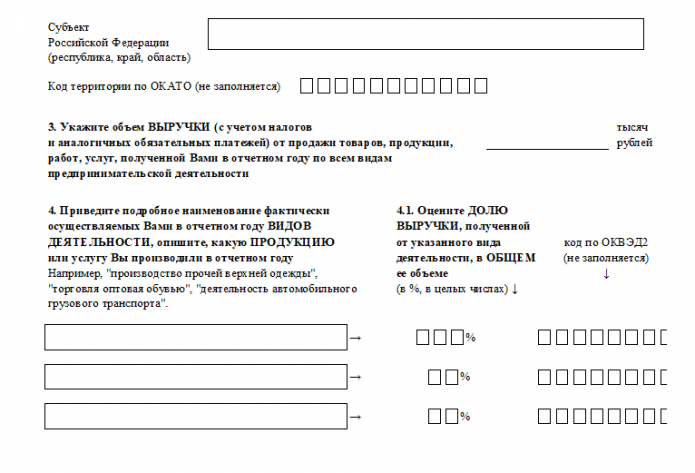

Фотогалерея: форма 1-ИП

-

- Первый лист формы 1-ИП разделён на 2 части

-

- Нижняя часть (после отрыва) формы 1-ИП содержит сведения о деятельности

-

- Второй лист 1-ИП больше напоминает классический соц. опрос

-

- Нижняя часть листа №2 содержит главную информацию по ИП

Какая ответственность грозит ИП за нарушение сроков

Бизнесу нужно очень ответственно относиться к отчётности, ведь у фискальных контролёров есть масса санкций и рычагов, чтобы заставить частный бизнес соблюдать сроки, способы, а также корректность в расчётах. Ведь нарушения налоговой дисциплины могут угрожать коммерческой деятельности серьёзными финансовыми наказаниями:

Первое, что может последовать при просрочке сдачи отчётов, — замораживание денежных средств на расчётных бизнес-счетах коммерсанта. С 2017 года уже вошло в практику: как только проходит крайний день декларирования, по прошествии десяти дней ИФНС ставит запрет на использование денежных средств на банковском счёте бизнеса. Инцидент может произойти и с личными банковскими картами предпринимателя, ведь известно, что ИП отвечают по всем своим долгам, в том числе и личным имуществом.

Блокировка карт налоговиками в 2018 году проходит на десятый день при отсутствии отчёта

Налоговый кодекс определяет и штрафные санкции. Причём выплаченные штрафы невозможно будет учесть при расчёте налоговой базы в последующие периоды (смотри п. 2 статьи 270 НК РФ).

Штрафы и санкции касаются микробизнеса, применяющего любой из налоговых режимов, работающих десять лет или один месяц, вне зависимости от вида деятельности или статуса ИП.

Таблица: санкции за нарушение требований по отчётности

| Статья НК РФ | Нарушение | Штраф | Уточнения / нюансы |

| ст. 119 | п.1. Опоздание или непредоставление декларации в положенный срок налогового расчёта | 1000 ₽ |

|

| ст. 119.1 | Некорректный способ или форма подачи декларации (расчёта) | 200 ₽ | за каждый документ |

| ст. 120 | п. 1. Обнаружены ошибки в учёте доходно-расходной части, объектов обложения | 10000 ₽ | когда это произошло в одном отчётном периоде |

| п. 2. Обнаружены серьёзные ошибки в учёте | 30000 ₽ | некорректные данные представлены в двух—трёх и более периодах | |

| п. 3. Сдача неправильных показателей, с помощью которых была занижена налогооблагаемая база (НБ) | 40000 ₽ | либо 20% от суммы налогового сбора | |

| ст. 122 | п. 1. Налог не выплачен либо выплачен в меньшем объёме по причине занижения НБ при декларировании | 20% суммы долговых обязательств | |

| п. 3. То же самое нарушение, что в пункте 1, которое совершено умышленно | 40% суммы сбора |

3 основных способа сдачи отчётности

За редкими исключениями предприниматели представляют налоговые и страховые расчёты в районную налоговую инспекцию, где регистрировался ИП, — по месту прописки предпринимателя (временной или постоянной). Исключения бывают только для коммерсантов, которые применяют единый налог на вменённый доход (ЕНВД), здесь ИП отчитываются в ИФНС той территории, где работает бизнес.

Можно выделить 3 базовых способа направления отчётов:

- Представление на бумажном носителе при личном посещении ИФНС. Сдать декларацию или иной документ может как сам предприниматель, так и его уполномоченный представитель (только по нотариально засвидетельствованной доверенности, выданной для представления интересов предпринимателя в налоговом органе). Для декларирования в этом варианте распечатываются 2 экземпляра. Будут нужны только те листы декларации, где есть показатели, расчёт не прошивается и не скрепляется. Визировать листы отчётности рекомендуется при сотруднике налоговой службы. На экземпляре №1 ставится штамп ИФНС, отчёт фиксируется во внутренней системе фискального органа и остаётся в инспекции. На экземпляре №2 ответственный сотрудник контрольной службы ставит отметку и дату приёма и возвращает его декларанту. Кроме распечатанного документа, сотрудники налогового регулятора запрашивают отчёт на usb-накопителе, для того чтобы одновременно загрузить декларацию с флешки на налоговый сервер. В связи с этим рекомендуется взять с собой и электронный вид отчёта. Как правило, вся процедура занимает не более пятнадцати минут. Но это при условии, что отчёт сдаётся не в последний день приёма деклараций, когда в налоговых инспекциях можно застрять в очереди. Если бизнесмен планирует сдать отчёт этим способом, сейчас можно немного оптимизировать процесс, для этого работает специальный онлайн-ресурс ФНС, где можно удалённо записаться на приём в инспекцию, тогда в очереди стоять не придётся. Сделать это можно за 14 дней до планируемого визита (но не позднее 24:00 накануне дня посещения).

При записи на приём в ИФНС нужно указать данные того, кто будет сдавать расчёт, даже если в налоговую идёт законный представитель ИП

- Направление отчётов почтой РФ. Сделать это можно, оформив заказное письмо с обязательной описью содержимого (по вложенным листам). Второй экземпляр в этом случае не потребуется, достаточно оригинала с визой ИП. Сроком сдачи отчётности будет признана дата отправки письма. Обратную связь о принятии декларации предприниматель получит посредством почтового уведомления примерно через 6—12 дней (по крайней мере законодательством установлено, что официальная почтовая корреспонденция должна проходить в срок не более шести дней по одному региону).

В описи вложения почтового отправления перечисляются все листы декларации

- Удалённая сдача отчётности — максимально быстрый вариант представления отчёта. Процесс будет заключаться в заполнении декларации в определённых формах и отправке их регулятору по телекоммуникационным каналам связи. Специальный ресурс налогового органа заточен на дистанционное декларирование налоговых, страховых, дополнительных сборов. Причём сюда могут входить и различного рода уведомления, заявления, другие документы. Для оперативного заполнения и отправки деклараций и других расчётов у коммерсанта должен быть открыт Личный кабинет плательщика фискальных сборов и иметься в наличии электронная подпись, усиленная сертификатом электронного ключа (УКЭП).

Основные шаги по онлайн-декларированию делаются в сервисе «Налогоплательщик ЮЛ»

Алгоритм сдачи онлайн-отчётов через сайт ФНС

Для того чтобы сдать расчёты онлайн, нужно:

- Выбрать оператора, осуществляющего электронный документооборот. Полный перечень таких IT-компаний приведён на ресурсе налоговой службы.

- Приобрести ключ электронной визы. Стоимость годового обслуживания цифровой подписи зависит от статуса и направления работы ИП. Поэтому выбор оператора предприниматель осуществляет самостоятельно. Уточнить адреса аккредитованных удостоверяющих центров можно на сайте Минсвязи РФ.

- Зарегистрироваться в качестве плательщика сборов в ведомственной системе, предназначенной для налоговой и бухотчётности ИП (НБО). Но это не уйдёт много времени. Достаточно ввести свою электронку, получить по ней пароль и подтвердить его. В результате предприниматель получает идентификационный номер участника онлайн-отчётности ресурса ФНС РФ.

После получения УКЭП нужно зарегистрироваться в системе сдачи отчётности

- Загрузить на свой ПК криптографический шифр налоговиков, который должен защищать онлайн-коммуникации ИП с сервером ФНС.

- Проверить, все ли условия программного обеспечения для работы на ресурсе выполняются.

Проверка условий использования сервиса «Сдача НБО» проходит автоматически

- Установить онлайн-программу Налогоплательщик ЮЛ. Возможности программы довольно широки: помимо сдачи налоговой отчётности, для ИП здесь есть калькулятор расчёта страховых взносов, документы для регистрации кассовых аппаратов и многое другое.

Программа «Налогоплательщик ЮЛ» даёт возможность не только сдать отчётность по налогам

- Сформировать файл транспортного контейнера, загрузив все необходимые документы конкретного отчёта. Для формирования онлайн-отчётности система предложит все необходимые шаги для освоения программы.

Сервис «Мастер ввода документов» подскажет все необходимые шаги для формирования файла отчётности

- Отправить закодированный файл в налоговую.

Факт получения декларации (других расчётов) будет зарегистрирован в день отправки контейнера. Уведомление о принятии онлайн-документа будет направлено на электронку предпринимателя, которая была указана при регистрации Личного кабинета ИП на портале налоговиков.

Видеообзор: представление налоговой отчётности онлайн

Очевидно, что при работе в одиночку, особенно на льготных системах налоговой нагрузки, отчётность малого бизнеса сводится к минимуму. Главное здесь — не упускать из виду дополнительные налоги и своевременно отчитываться и по ним. А вот нанимателей ждёт полноценный учёт и контроль. Поэтому рекомендуем: завести в своём компьютере систему напоминаний (это довольно просто делается в электронной почте), выставить их на предварительное время, чтобы была возможность подготовить отчёт, научиться быстро находить нужные шаблоны и настроить отправку их по удалёнке. Тогда отчётность не покажется такой уж объёмной.