Как вы считаете, почему больше половины всех частных предпринимателей выбирают именно упрощённый налоговый режим? Ответ очевиден: малый бизнес привлекают довольно простой налоговый учёт, единоразовая годовая отчётность и дополнительные льготы от государства. Ещё одна преференция — возможность выбора между двумя объектами налогообложения в рамках упрощёнки в зависимости от формы и специфики бизнеса. На УСН 6% учитывают только доходы бизнеса, это самый простой из налоговых режимов.

УСН на базе 6% «доходы»: суть режима, преимущества и недостатки

Сама суть упрощённой системы налогообложения уже видна в названии: упрощена схема взаимодействия с налоговиками, сюда можно отнести и однократное декларирование, и элементарный учёт, и отсутствие бухгалтерских проводок. При этом микробизнес на упрощёнке обладает рядом преимуществ, которые выгодно отличают этот режим от всех остальных.

Первое, на чём хотелось бы остановиться, — доступность упрощёнки для частного бизнеса. Так, в отличие от всех остальных льготных режимов, только упрощенцам доступен открытый перечень видов бизнес-деятельности. Например, выгодный по обложению сельхозналог ограничен сферой деятельности: не менее чем 70% от прибыли ИП должно приходить от производства и реализации сельхозпродукции. Бизнес на патентной системе или на вменёнке сдерживается границами кодов ОКВЭД, в НК РФ есть отдельный перечень и по ЕНВД, и по ПСН. Близок в этом вопросе к УСН только базовый общий режим, которому также доступны практически все виды работ и услуг. Конечно, только те, что имеют право оказывать индивидуальные предприниматели. Не стоит забывать, что частный бизнес ограничен определёнными рамками, к примеру, ИП не могут заниматься банковской деятельностью, производить алкогольную продукцию, основывать ломбарды или точки для азартных игр и т. п.

Бизнесу на УСН доступен самый широкий спектр деятельности: от производства мебели до научных изысканий

Ведение налогового учёта для бизнеса на УСН 6% — одна из самых простых процедур. Близка по подходу здесь только патентная система. ИП ведёт стандартную Книгу учёта доходов и расходов хоз. деятельности для упрощенцев (КУДиР). Учитывается при этом только валовая прибыль предприятия. КУДиР не сдаётся в налоговую, это делается только по отдельному требованию инспекторов. Причём налоговый регулятор не требует от ИП на упрощённом режиме вести бухгалтерский учёт.

Декларирование упрощенцев проходит 1 раз за отчётный период. Сдаётся расчёт по итогам прошедшего года в срок до 30 апреля, по специальной форме.

Третий важный момент, дающий преференции бизнесменам на упрощённом режиме с базой 6%, — ИП имеют право учитывать затраты, проведённые по фиксированным страховым взносам, а также по торговому сбору для сокращения суммы своего налога. Здесь, в отличие от того же УСН, но с базой 15%, есть выгода в расчётах: у УСН «доходы минус расходы» сумма взноса включается в расходную часть, а у упрощенцев 6% сокращается само тело налогового сбора.

Преимущества, присущие всем льготным режимам, — освобождение от уплаты трёх налогов, которые вменяются основному налоговому режиму:

- НДФЛ. Но это относится только к прибыли доходов от бизнес-деятельности ИП. Если ИП, к примеру, трудоустроен, у него вычитают подоходный из зарплаты. Если коммерсант продаёт собственность, в определённых случаях он уплачивает НДФЛ. Есть и другие ситуации, когда налог с ИП взимается.

- Имущественного налогового сбора, тоже с двумя оговорками. Распространяется это только на недвижимость, которая применяется при ведении собственного дела. Есть также ещё одно исключение: ИП на УСН должен платить налог на принадлежащие ему объекты из кадастрового реестра. Ежегодно, начиная с 2015 года, региональные исполнительные власти субъектов РФ уточняют этот список. Узнать все здания города, входящие в кадастровый реестр коммерческой недвижимости, можно на официальном сайте администрации региона.

- НДС. Упрощенцы, не являясь плательщиками этого косвенного налога, ведут отчётность по НДС в специальных случаях, что предусмотрено п. 5 статьи 174 НК РФ, например:

- если ИП выступает в роли налогового агента по НДС;

- когда предприниматель выставляет счета-фактуры, выделяя НДС;

- если ИП получает с/ф в интересах другого лица;

- при ввозе товаров на таможне.

Отчётность на УСН 6% сведена к минимуму

Ещё один плюс для упрощенцев — по этому режиму возможно нулевое декларирование налога с вытекающим из этого нулевым сбором. Если коммерсант на упрощённом режиме за отчётный период не осуществлял деятельность, по его расчётному счёту и кассе не было движения средств, соответственно, отсутствовал и доход, он имеет право представить в ИФНС нулевую декларацию. Это та же форма, но в расходах и доходах стоят прочерки.

Несмотря на то что ИП всё равно должен уплатить все обязательные фиксированные страховые взносы «за себя», в нулевой декларации в затратах на бизнес он их не указывает. Минусовой налоговой декларации быть не может, регулятор это не примет к отчётности.

Серьёзное преимущество упрощённого режима — возможность получить так называемые налоговые каникулы. Так, для ИП, вставших на учёт в ЕГРИП до 2020 года, законодательством установлены периоды, когда для малого бизнеса применяется нулевая ставка. Срок применения этой преференции — 2 года. Для этого должны соблюдаться несколько основных условий:

- предприниматель впервые зарегистрирован в качестве ИП в гос. реестре предпринимательства;

- численность штата ИП составляет не более пятнадцати сотрудников;

- деятельность ИП лежит в определённых плоскостях и подпадает под отдельные коды ОКВЭД, причём 70% дохода идёт от одной из следующих сфер бизнеса:

- фермерство;

- производство;

- сфера социальной помощи и здравоохранения;

- научно-исследовательский бизнес;

- бытовые услуги населению и пр.

Налоговые каникулы даются упрощенцам на 2 года, региональные власти не вправе вносить корректировки в эти условия

Есть у упрощенцев и дополнительные региональные льготы. По некоторым видам деятельности налоговая ставка может быть снижена до 1% для ИП, работающего по базе «доходы». При этом льгота по налоговому сбору может быть применена как ко всем плательщикам упрощёнки, так и к отдельным видам деятельности. Здесь решение принимается на региональном уровне. Чтобы узнать налоговую ставку конкретного субъекта РФ, нужно зайти на страницу Действующие в РФ налоги и сборы интернет-портала ФНС РФ и в разделе, отражающем льготы по определённой территории, посмотреть данные по своему региону.

Таким образом местные власти стимулируют микробизнес на занятия определёнными видами деятельности. Зачастую это бывает намного выгоднее, чем выкупать патент. Причём на УСН 6% здесь гораздо меньше рисков, если что-то пойдёт не по бизнес-плану.

Региональные льготы устанавливаются в каждом регионе отдельно, но в целом они похожи

Кроме плюсов, у упрощёнки есть и ограничения, о которых нужно знать ИП. Так, в 2018 году для применения УСН есть следующие границы:

- годовая прибыль ИП на УСН не должна превышать 150 млн рублей;

- среднесписочная численность упрощенца не должна быть более 100 человек (помимо штатных работников, в этот регистр включены и те, кто работает по договорам гражданско-правового характера, сидит в декретном отпуске, и те, кто отработал в компании хотя бы один день);

- ИП не должен быть производителем подакцизной продукции (полный перечень их указан в статье 181 НК РФ);

- переход на УСН возможен только с начала нового года с обязательным уведомлением ИФНС (см. п. 1 и п. 2 статьи 346.13 НК РФ);

- для перехода на УСН с других режимов остаточная стоимость основных средств на 1 октября года, предшествующего переходу, не должна быть выше 150 млн рублей (согласно пп. 16, п. 3 статьи 346.12 и статье 346.13 кодекса);

- упрощённый режим нельзя совмещать с сельхозналогом;

- не имеют права работать по упрощёнке нотариусы, адвокаты, собственники ломбардов и игорных заведений;

- бизнес может внезапно утратить право на применение УСН (к примеру, при совершении крупной сделки можно нежданно превысить лимит годовой прибыли), в этом случае налоговый контролёр автоматически переведёт бизнес на ОСНО с его более серьёзными налоговыми ставками и полноценной отчётностью, что может сразу негативно сказаться на финансовых показателях компании;

- невозможность учитывать НДС может быть невыгодна контрагентам ИП на УСН, которые при этом лишаются права предъявить свой НДС к возмещению из госбюджета. А это может повлиять на клиентов, которые не захотят вести бизнес с партнёрами- упрощенцами;

- если бизнес на патентной системе или вменёнке при осуществлении операций с наличностью не требует применения ККМ, то на упрощёнке это обязательно;

- бизнесмен на УСН не имеет права на имущественные и социальные вычеты, тогда как ИП на общем режиме может пользоваться этой льготой.

Очевидно, что плюсы упрощёнки перевешивают все её минусы. Упрощённый налоговый режим для бизнеса в 2018 году выгоден, но необходимо знать и учитывать специфику этой системы налогообложения, чтобы грамотно использовать все её возможности.

Видео: как платить налоги на упрощёнке

Как перейти на УСН по ставке 6% или уйти с неё

Если компания соответствует всем вышеперечисленным критериям, бизнес имеет право работать на упрощёнке. Для перехода есть несколько вариантов, которые зависят как от периода деятельности, так и от применяемого ИП налогового режима:

- При регистрации ИП в Едином гос. реестре предпринимательства (ЕГРИП). В течение месяца каждый предприниматель имеет право заявить о своём намерении применять упрощёнку. Если заявление не подано, автоматически применяется основной режим.

- С начала календарного года, поставив в известность налоговиков в срок до 31 декабря, с помощью всё того же уведомления о переходе на УСН. Это могут сделать ИП с любого из режимов, желающие перейти на УСН 6%. Бизнес, работающий на УСН 15%, несмотря на то что он тоже является упрощенцем, подаёт заявление, как и все.

- При переходе на упрощённый режим с ЕНВД. Если ИП закончил работу на ЕНВД, он имеет право предупредить налоговиков минимум за 30 дней с начала месяца, когда деятельность ИП по вменёнке была прекращена, и перейти на УСН. Но только при условии, что обязанности по уплате вменённого налога у ИП уже нет.

В остальных вариантах индивидуальный предприниматель не может перейти с другого режима на УСН «доходы».

Как подать заявление о переходе на УСН 6%

Пошаговая инструкция по переходу на УСН 6% выглядит просто:

- Подать заявление необходимо только в уведомительном порядке, сделать это можно несколькими способами на выбор ИП:

- в электронном виде через Личный кабинет налогоплательщика с портала ФНС РФ;

- посетив ИФНС по месту жительства и подав заявление на бумажном носителе;

- отправив заказное письмо через почту России, в этом случае должна быть опись вложения, а виза ИП должна быть заверена в нотариальной конторе.

Личный кабинет налогоплательщика на портале ФНС — удобный способ коммуникаций с налоговой, здесь ИП может, в том числе, подать любое заявление

- Чтобы подготовить заявление, нужно скачать форму с портала налог.ру, перейдя по ссылке. Форма №26.2–1 проста для заполнения, нужны только исходные данные по масштабу бизнеса.

В уведомлении о переходе на УСН по форме №26.2–1 указываются основные данные о бизнесе

- В форме достаточно указать следующие данные:

- ИНН ИП. Если гражданин ещё не зарегистрирован в ЕГРИП (сдаёт заявление вместе с документами на регистрацию) в блоке ИНН везде ставятся прочерки. Если ИП уже работает и в данный момент переходит на УСН, идентификационный номер указывается;

- КПП — это признак организации, поэтому вместо этого кода ставятся везде прочерки;

- Код ИФНС, к которой приписан ИП. Он есть в свидетельстве о регистрации ИП, узнать его можно также с помощью сервиса налоговиков по месту жительства ИП, зайти на нужную страницу можно отсюда;

- коды признака налогоплательщика 1—3 указывают на следующее: если ИП подаёт заявление вместе с документами на регистрацию, ставится цифра 1, цифра 2 указывается, когда упрощёнку выбирают начинающие ИП, у которых не прошёл срок в 30 дней после постановки на учёт, а также те, кто уже работает, но переходит на УСН с вменённого режима (ЕНВД). Все остальные бизнесмены ставят цифру 3. Только в этом случае ИП заполняет блоки с суммой дохода за 9 месяцев работы и со стоимостью базовых средств ИП;

- Ф. И. О. — указываются в отдельном поле, в оставшихся ячейках проставляются прочерки;

- срок, когда ИП переходит на избранную базу, также указывается цифровыми значениями (комментарии есть рядом с блоками). Начинающие ставят двойку, ИП с вменёнки — 3, а ИП, переходящие с других режимов — единицу;

- избранная заявителем налоговая ставка (6%) определяется в нужном знакоместе цифрой 1;

- 2 следующих блока: доход бизнеса и стоимость производственных средств на 1 октября текущего года заполняются только теми ИП, кто переходит с других режимов (в их коде признака плательщика стоит цифра 3);

- в блоке с подтверждающими документами ставится их количество. Это потребуется только тем, за кого уведомление сдаёт доверенное лицо (указывается количество листов доверенности). Остальным дополнительные документы прилагать к заявлению не требуется;

- в финальном блоке указывается контактный телефон заявителя, ставятся виза и дата.

Начинающие ИП заполняют только 9 блоков заявления, во всех ячейках, где данные отсутствуют, ставятся прочерки

- Получить ответ от налоговиков. Он приходит по тому же каналу связи, по которому было отправлено уведомление: если по ЭДО, ответ придёт на электронную почту, а если лично или почтой — в налоговой будет выдан ответ или придёт официальное уведомление о получении почтового отправления. Следует знать: пока у ИП нет уведомления, что извещение о переходе на УСН принято налоговиками, то до конца отчётного периода он обязан отчитываться по вменённому ему режиму.

Как перестать работать на режиме УСН 6%

Рассмотрим несколько жизненных ситуаций, которые влияют на изменение статуса и бизнес-деятельности ИП, все они регламентированы в статье 346.13 НК РФ:

Когда хотя бы одно из вышеперечисленных условий, дающих возможность работы по упрощённому режиму, начинает выходить за границы разрешённых, плательщик УСН 6% должен самостоятельно известить налоговиков по форме №26.2–2 (КНД 1150003), скачать её можно по ссылке. Сделать это необходимо в течение пятнадцати дней по прошествии квартала, когда ИП утратил право на использование УСН.

Сообщение об утрате права на применение УСН (форма №26.2–2) подаётся в ИФНС по истечении отчётного квартала, есть на это у ИП только 15 дней

Вернуться после утраты возможности применять УСН можно не ранее чем через один год после утраты этого права.

Бизнесмен, который хочет уйти с упрощёнки в добровольном порядке, может это сделать только с начала календарного года. Для этого также нужно уведомить налоговиков соответствующей бумагой — извещением об отказе по форме №26.2–3. Ознакомиться и взять этот документ можно здесь. Срок, установленный ИФНС, для этого — до 15 января.

Если ИП решил добровольно отказаться от УСН, он подаёт заявление налоговикам по форме №26.2–3

При вынесении решения закончить свою деятельность предпринимателю на УСН необходимо в течение 15 дней с момента закрытия частного бизнеса уведомить налоговиков о своём намерении. Делается это путём направления в ИФНС заявления по форме №26.2–8. Задекларировать и выплатить единый налог по упрощёнке надо до 25 числа следующего месяца.

Уведомление о прекращении деятельности на УСН сдаётся по форме №26.2–8

Какие налоги платит ИП при УСН 6% с работниками и без

Базовая налоговая ставка единого упрощённого налога составляет 6%. В некоторых регионах по отдельным видам деятельности может быть установлена ставка 1%.

Налогом облагаются все поступления от бизнес-деятельности ИП за отчётный период. При расчёте доходной части УСН 6% из валовой прибыли предпринимателя вычитаются:

- суммы фиксированных страховых взносов ИП «за себя»;

- платёж по торговому сбору (если у ИП есть уведомление из налоговой, что ему вменяется его уплата, пока этот сбор действует только в Москве);

- сумма страховых взносов, уплаченных за своих работников, но не более чем на 50% от платежа по всем взносам по ОПС, ОМС и ОСС.

Расчёт налога УСН 6% проходит по простой формуле: из валовой прибыли ИП убираются уже уплаченные суммы взносов и торгового сбора, а разница умножается на 6%. Ключевое требование здесь: к зачёту будут приняты только те суммы, что уже ушли в бюджет.

К примеру: предполагаемая прибыль бизнесмена в 2018 году составит 250 000 ₽, убираем из неё фикс-взнос ИП за год и умножаем разницу на 6% (если кому-то проще считать в коэффициентах, на 0,06): 250 000 ₽ — 32 385 ₽ = 217 615 ₽ х 6% = 13 057 ₽.

Главное, что необходимо знать, — налог уплачивается авансовыми платежами, которые должны проходить ежеквартально на основании расчётной налоговой базы ИП за отчётный квартал. Расчёт берётся из налогового учёта, который, в свою очередь, отражается в Книге учёта доходов и расходов упрощенца (КУДиР). Срок уплаты — до 25 числа по прошествии отчётного периода.

Финальный налоговый платёж должен быть сделан до 30 апреля года, следующего за отчётным. Если вернуться к зачёту в расходы на бизнес страхвзносов, финальный платёж по страхованию за год должен быть уплачен ИП в срок до 31 декабря. В этом случае в налоговой декларации указывается вся сумма уплаченного взноса, и сбор работает на уменьшение налоговой нагрузки.

Имущественные налоговые сборы для ИП

ИП на упрощённом режиме вменяется уплата имущественных налоговых сборов (если на бизнес зарегистрированы следующие объекты):

- транспортный налоговый сбор — если на частное предприятие зарегистрированы авто и мотосредства;

- земельный налог — при условии, если есть земля в бизнес-деятельности, это регламентировано в Главе 31 НК РФ;

- водный налог — в случае если бизнес использует специальное и(или) особое водопользование (забор воды из рек);

- имущественный налог по объектам, которые внесены в региональный кадастровый перечень. Этот список уточняется ежегодно, поэтому, если у ИП есть недвижимость, которая может быть причислена к административному или торговому центру, а также к объектам общепита и пр., рекомендуем проверить, не включено ли здание в такой перечень.

Если в собственности ИП есть автомобиль, за него платится налог

Здесь есть единственный плюс: отчитываться по вышеперечисленным налогам предприниматель не обязан. Вся информация по зарегистрированным на бизнес имущественным объектам стекается в налоговую инспекцию автоматически по межведомственным каналам связи. Поэтому, как и для физлиц, регулятор просто в первой декаде ноября каждого года выставляет бизнесу требования по уплате имущественных налогов. До 1 декабря его нужно заплатить. Обычно уведомление приходит в Личный кабинет налогоплательщика ИП на портале налоговиков либо в ЛК Госуслуг. Водный налог платится каждый квартал до 20 числа, следующего за периодом. Главное требование к бизнесу здесь — заплатить все налоги вовремя. Далее — включаются санкции и пени.

Обязательные фиксированные взносы ИП

С 2017 года страховые взносы всё чаще называют налогами — они также неизбежны для всех частных бизнесменов. Причём, если по уплате единого налога можно получить налоговые каникулы или сдать нулевую декларацию при отсутствии доходов, то по обязательному страхованию ИП как самозанятого предпринимателя невозможно получить даже минимальные послабления. Каждый зарегистрированный в ЕГРИП предприниматель, вне зависимости от его возраста и статуса, вида осуществляемой деятельности и фактической прибыли в определённом расчётном периоде, признаётся плательщиком всех страховых сборов. Ссылаясь на положения подпункта 2 пункта 1 статьи 419 и пункта 1 статьи 430 НК РФ, главный финансовый орган страны — Минфин — в сообщении от 21.09.2017 №03–15–05/61112 подтвердил, что все страховые сборы частного бизнеса фактически видоизменились в обязательный налог, вменённый всем предпринимателям.

Отчётность по фиксированным взносам ИП «за себя» не сдаёт. Контролирующие органы самостоятельно мониторят уплату (а также расчёты, если это касается платежа за превышение дохода свыше 300 тыс. руб.).

Размер фиксированного страхового взноса для ИП в 2018 году составляет:

- за полный год — 32 385 ₽;

- из них по обязательному медицинскому страхованию (ОМС) — 5 840 ₽;

- по пенсионке (ОПС) — 26 545 ₽.

В случае когда предприниматель работал в году не весь отчётный период (позже был зарегистрирован либо до окончания года снялся с учёта), расчёт производится пропорционально отработанному времени. То есть высчитывается количество полных отработанных месяцев, а также количество дней в неполном месяце. Причём в расчёт идут и первый день регистрации, и последний. Определяются даты по выписке из ЕГРИП.

Когда сумма прибыли ИП на УСН за отчётный год превышает 300 тысяч рублей, бизнес дополнительно уплачивает по пенсионному страхованию 1% от суммы этого дохода. Расчёт здесь такой:

- для ИП на упрощёнке 6% берётся весь совокупный доход, из которого вычитается 300 тысяч рублей, а результат делится на 100;

- если бизнес совмещает несколько систем налогообложения, вся прибыль суммируется.

Причём по этому платежу есть максимальная ставка, в 2018 году она составляет 212 360 ₽.

ИП с работниками сдаёт наиболее сложную отчётность

Какие сборы платит ИП за работников

Налоговый режим, применяемый ИП, не влияет на требования законодательства к бизнесу, у которого в штате есть наёмные работники. ИП-работодатель на упрощёнке 6% уплачивает налоги и страховые взносы за своих сотрудников, к этим платежам относятся:

- НДФЛ 13% — налог, который удерживается из заработной платы работников (для резидентов РФ, для нерезидентов применяется ставка 30%);

- 22% — сбор, уплачиваемый по обязательному пенсионному страхованию;

- 5,1% — на медстрахование (ОМС);

- 2,9% — социальные взносы по нетрудоспособности и декретам, перечисляемые в ФСС (тариф по ОСС для иностранцев, лиц без гражданства и беженцев чуть ниже — 1,8%);

- 0,2—8,5% — сборы на страхование от травматизма и проф. заболеваний (ставка регулируется основным видом деятельности ИП).

Путём несложных вычислений получается, что за каждого работника частный бизнес уплачивает в казну ни много ни мало минимум 43% от каждой выплаты работника (считаются и зарплата, и премии, и прочие мотивационные платежи). Все платежи нужно проводить ежемесячно. Нетрудно представить, сколько времени отнимает отчётность ИП, которую необходимо сдавать регуляторам.

Отчётность и налоговый учёт по УСН 6%

Отчётность упрощенца с налоговой базой 6% признаётся одной из самых лёгких. Декларирование проходит 1 раз за отчётный период (в отличие от вменёнки или ОСНО, расчёт по которым проходит каждый квартал). Расчёт представляется по итогам прошедшего года в срок до 30 апреля по определённой форме — код налоговой декларации по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения, — КНД 1152017. Скачать декларацию с портала ФНС РФ можно по ссылке.

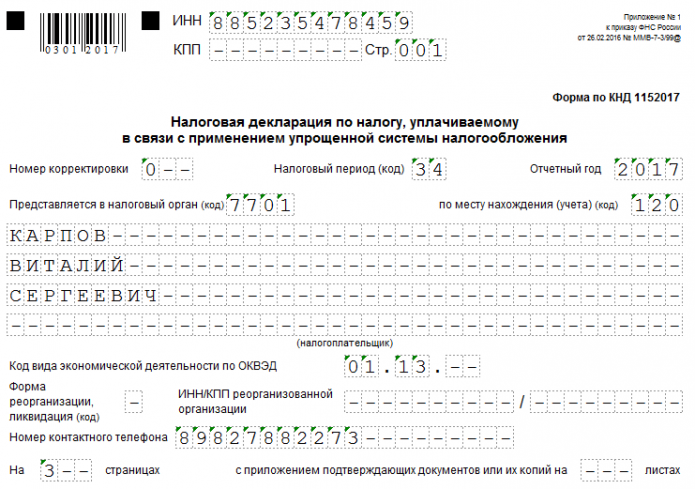

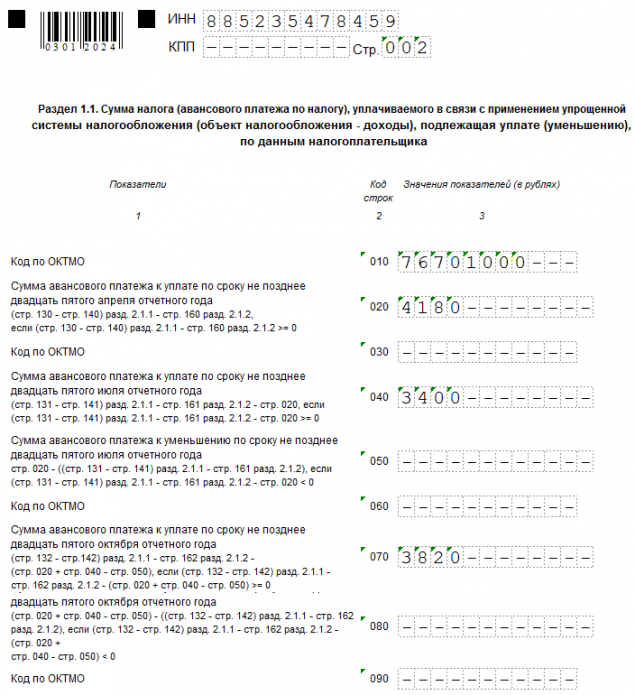

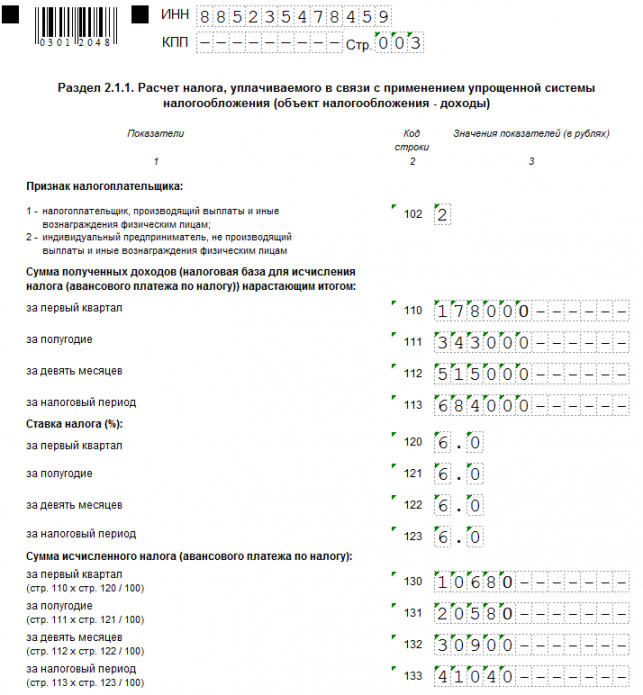

ИП здесь заполняет только 3 листа:

- титульный лист с основными данными по ИП;

- раздел 1.1, в котором выводится результат по финальной сумме налога исходя из уплаченных авансовых платежей по налогу;

- раздел 2.1.1 — здесь проставляется доход ИП, авансы, а также суммы по страховым взносам ИП как «за себя», так и за работников.

Фотогалерея: образец заполнения декларации ИП на УСН 6%

-

- Титульный лист декларации заполняется стандартным надбором данных по ИП, во второй части ставятся виза и дата

-

- В разделе 1.1. проставляются цифры по авансовым платежам, проведённым в кварталах 1—3, а в нижней части листа выводится финальная цифра к уплате в апреле

-

- На финальном листе декларации в разделе 2.1.1 в верхней части указываются доход ИП и уплаченные авансы (нарастающим итогом)

-

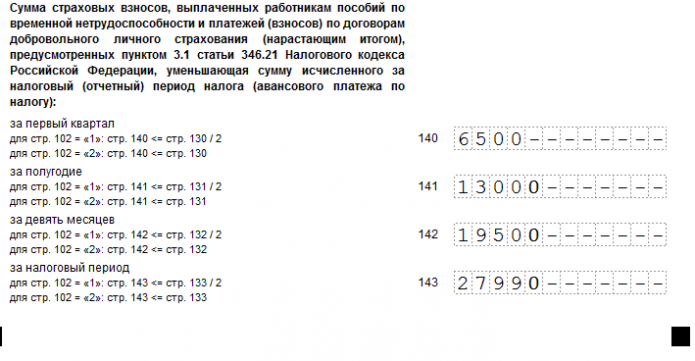

- В нижней части раздела 2.1.1 проставляются суммы уплаченных страховых взносов

Налоговый учёт

Определяя налоговую базу при расчёте фискального сбора ИП на УСН 6%, к доходу ИП относят всю валовую прибыль от бизнес-деятельности, что регламентировано статьёй 346.15 НК РФ. Доход считается по так называемому кассовому методу. Это значит, что в налоговый учёт включаются только те суммы, которые поступили на р/счёт ИП, причём это могут быть не только денежные средства, но и ТМЦ, товары и пр. (это отражено в п. 1 статьи 346.17 НК). Также следует знать, что предоплата за услуги или продукцию не считается доходом до того момента пока, не будет получена полная стоимость по договору. Это отражено в статье 251 кодекса, которая чётко устанавливает, что все авансовые платёжки, а также залоги, задатки и т. п., не могут быть отнесены к прибыли при ведении налогового учёта.

Полный и своевременный контроль прибыли важен для бизнеса прежде всего в связи с тем, что ключевой задачей налогового учёта является контроль максимально возможной суммы годовой прибыли бизнеса на УСН. Ведь здесь для ИП есть жёсткие ограничения — как только доход коммерсанта превысит 150 млн рублей, он обязан будет перейти на общий налоговый режим.

В расходной части для бизнеса на упрощёнке 6% важны только расходы, которые влияют на сокращение налога. Поэтому ИП нужно в блоке расходов своевременно отражать уплату страховых взносов, а также выплаты по страхованию за своих сотрудников и торговый сбор (если есть).

Все доходы ИП для налогового учёта фиксируются в Книге учёта доходов и расходов

Контроль хозяйственной деятельности должен регулярно и грамотно вестись в Книге учёта (КУДиР). Основные требования, которые предъявляются к ИП при её ведении, состоят в следующем:

- При каждом получении дохода и расхода нужно своевременно вносить все реквизиты подтверждающего документа в КУДиР.

- Книга налоговой отчётности может быть оформлена как на бумажном носителе, так и в электронном виде. Если она ведётся от руки, то до начала заполнения должна быть пронумерована, прошита, на последней странице проставляется количество страниц, ставятся подпись ИП и оттиск печати (при её наличии). Если КУДиР велась на компьютере, при декларировании она должна быть распечатана, пронумерована и завизирована.

- Один отчётный год — одна КУДиР. Ведётся Книга нарастающим итогом: I квартал — II квартал и полугодие — III квартал и 9 месяцев текущего года — IV квартал и год.

- Годовые цифры переносятся в декларацию по упрощённой системе.

Таблица: отчётность, сроки выплат и КБК по налогам и взносам ИП на УСН

| Действие | Основной КБК по назначению платежа | Срок |

| Все ИП на упрощённом налоговом режиме | ||

| Заплатить авансовые платежи ИП по единому упрощённому налогу (на основании данных по КУДиР, с учётом уплаченных на тот момент взносов и сборов) | 182 1 05 01011 01 1000 110 | до 25 числа месяца, следующего за текущим кварталом: 25 апреля, 25 июля, 25 октября |

| Сдать налоговую отчётность (декларация по форме КНД 1152017) | до 30 апреля (в 2018 — 3 мая) | |

| Заплатить (при наличии собственности) имущественные платежи | до 1 декабря | |

| Уплатить годовой налоговый сбор УСН (с учётом всех уплаченных авансов и годового страхового сбора) | 182 1 05 01011 01 1000 110 | до 30 апреля |

| Оплатить фиксированные страховые взносы «за себя» | ОПС — 182 1 02 02140 06 1110 160, ОМС — 182 1 02 02103 08 1013 160 | Точных промежуточных сроков не установлено, но в целях сокращения налоговой базы и налога оптимальный вариант — заплатить до проведения платежа по авансовому налоговому сбору. Крайний срок уплаты всей суммы — 31 декабря. |

| Уплатить в ИФНС взнос 1% при превышении дохода в 300 тыс. ₽ (на основании сданной декларации УСН) | 182 1 02 02140 06 1110 160 | до 1 июля года, следующего за отчётным |

| При утрате права применения УСН | ||

| Сообщить в ИФНС об утрате права | в течение 15 дней после окончания отчётного периода (квартала) | |

| Подать налоговую декларацию | до конца месяца, следующего за кварталом, в котором утрачено право на УСН | |

| При закрытии ИП | ||

| Уведомить ИФНС | в течение 15 дней после прекращения работы | |

| Подать налоговую декларацию | до 25 числа следующего месяца; | |

| Заплатить налог по УСН | 182 1 05 01011 01 1000 110 | до 25 числа (месяца отчётности) |

| ИП-работодатели | ||

| Перечислить страховые взносы ИП за наёмных работников | ОПС — 182 1 02 02010 06 1010 160 | каждый месяц, до 15 числа |

| ОМС — 182 1 02 02101 08 1013 160 | ||

| ОСС — 182 1 02 02090 07 1010 160 | ||

| Сдать справки 2-НДФЛ по работникам | до 1 апреля следующего года | |

| Представить расчёт 6-НДФЛ | до окончания месяца, следующего за отчётным кварталом | |

| Подать сведения о среднесписочной численности наёмного персонала | до 20 января следующего года | |

| Сдать отчётность по форме РСВ-1 | каждый квартал, не позднее: 15 апреля, 15 июля, 15 октября | |

| Сдать отчётность по форме СЗВ-М | каждый месяц, до 10 числа | |

| Представить отчётность по форме 4-ФСС | каждый квартал, не позднее: 20 апреля, 20 июля, 20 октября | |

Видеоинструкция: как оплатить налог УСН 6% онлайн с портала ФНС РФ

Очевидно, что упрощёнка 6% — один из самых лояльных к малому бизнесу налоговых режимов. И работать на нём можно. Главное — контролировать все бизнес-процессы, внимательно относиться к взаимодействию с налоговиками, а в случае если есть работники, и к коммуникациям с Фондом социального страхования.