Сделки по слиянию и поглощению компаний предоставляют широкие возможности для выхода бизнеса на принципиально новый уровень. Однако подобные операции характеризуются значительной степенью сложности и высокими рисками. Это требует соответствующих знаний, а умение обеспечить действенную защиту предприятия от недружественного поглощения и является неотъемлемой составляющей бизнес-компетенции в современных условиях.

Дружеское слияние или враждебное поглощение?

Идёт Красная Шапочка по лесу. Вдруг навстречу ей выскакивает Серый Волк, элегантный такой, в деловом костюме. Изучающе посмотрел на неё и говорит:

– В текущих условиях я вижу только два возможных варианта выхода из сложившейся ситуации.

– И какие? – испуганно спрашивает Красная Шапочка.

– Либо дружеское слияние, либо враждебное поглощение…

Длительный период стагнации, равно как и неблагоприятное изменение экономической ситуации требуют от коммерческого предприятия повышения эффективности, что в конечном счёте определяет выживание бизнеса на рынке. Одним из стратегических способов достижения преимущества перед конкурентами является проведение сделок по слиянию и поглощению компаний (Mergers and Acquisitions, M&A). Такие сделки обеспечивают для предприятия возможность скачкообразно улучшить экономические показатели бизнеса, эффективно капитализировать средства и многое другое.

В частности, заключение сделки по слиянию или поглощению компании в конкретных экономических условиях выгоднее, чем реинвестирование прибыли, поскольку это даёт компании ряд существенных преимуществ. При этом основным побудительным мотивом является не просто расширение бизнеса, но получение так называемого синергетического эффекта. Под ним понимается итог взаимодействия нескольких факторов, превышающий совокупный результат, который можно было бы получить от этих факторов, действуй они по отдельности.

В бизнесе синергия означает преимущество от совместной деятельности нескольких предприятий по сравнению с их разрозненной деятельностью.

К составляющим элементам мотивации при заключении сделок M&A, которые обусловливаются получением синергетического эффекта, относятся:

- операционные мотивы, направленные на совершенствование процесса производства и реализации продукции, текущей деятельности предприятия;

- финансовые резоны, подразумевающие дополнительные финансовые механизмы повышения эффективности и обеспечения функционирования компании;

- инвестиционные мотивы, обусловленные повышением инвестиционных возможностей и инвестиционной привлекательности хозяйствующего субъекта;

- стратегические мотивы, призванные обеспечить более устойчивое положение бизнеса на рынке.

Мотивы заключения сделок по слиянию и поглощению компаний

Однако, как показывает практика, иногда синергетического эффекта по результатам M&A достичь не удаётся. Приблизительно в 60–80% таких сделок синергетический эффект в ожидаемом объёме так и не достигается. Более того, не менее чем в половине случаев сделки по слиянию и поглощению компаний не оправдывают тех затрат, которые были понесены во время их осуществления.

Именно поэтому, рассматривая подобную альтернативу развития бизнеса, важно иметь полное представление о сделках M&A: их разновидностях и этапах осуществления, типовых преимуществах и недостатках, потенциальных рисках, положительном и отрицательном опыте таких сделок, а также об особенностях их правового регулирования в отечественном и зарубежном законодательстве.

Видео: Константин Контор о слияниях, поглощениях и корпоративном управлении

Основные виды сделок по слиянию и поглощению компаний

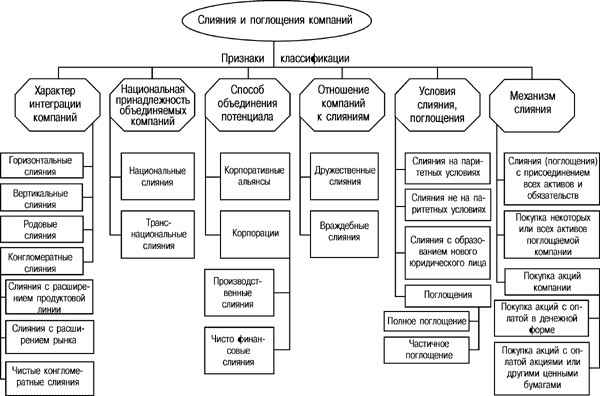

Существуют различные признаки классификации сделок M&A.

Классификация видов сделок по слиянию и поглощению компаний

Сделки M&A являются эффективным инструментом для реструктуризации компании, установления контроля над обществом и его активами, защиты от конкурентов, расширения рынков сбыта, уменьшения издержек, но при их осуществлении присутствует возможность установления монополии на рынке. В России, как и в других развитых странах, монополия запрещена, именно поэтому в целях ограничения возможности создания монополии с использованием сделок M&A, существует нормативно-правовое регулирование сделок слияний и поглощений.

В силу того, что как отечественная, так и зарубежная нормативная правовая база во многом построена на основе классификации сделок M&A по характеру интеграции компаний, её рассмотрение представляет наибольший практический интерес. На основании этого признака классификации выделяют такие виды слияний и поглощений компаний:

- горизонтальные, представляющие собой объединения субъектов, которые осуществляют хозяйственную деятельность в одной отрасли, выпускают продукцию одного рода или оказывают аналогичные услуги, что приводит к увеличению контролируемой доли рынка, монополизации;

- вертикальные, заключающиеся в объединении субъектов, осуществляющих хозяйственную деятельность в различных отраслях, но связанных общим рыночным и/или производственным циклом, что открывает возможности по созданию вертикально интегрированных корпораций;

- родовые, возникающие в результате объединения субъектов хозяйственной деятельности, которые выпускают взаимосвязанные товары (часто товары-дополнители) или оказывают родственные услуги, что обеспечивает большую устойчивость на рынке, в том числе в условиях экономического кризиса;

- конгломератные, состоящие в объединении субъектов хозяйственной деятельности из отраслей, никак не связанных друг с другом, что приводит к формированию мультиотраслевых комплексов, повышению уровня диверсификации бизнеса.

Большинство российских сделок по слиянию, по сути своей, являются поглощением крупной компании более мелких фирм

Следует указать на принципиальные отличия в понимании понятий слияние и поглощение в отечественной и зарубежной правоприменительной практике. Согласно действующему законодательству Российской Федерации, слияние подразумевает создание нового субъекта хозяйствования путём передачи ему прав и обязанностей двух и более субъектов хозяйствования с прекращением хозяйственной деятельности последних. В то же время в соответствии с международной практикой считается, что слияние является результатом принятия решения двумя или более субъектами хозяйствования, причём чаще всего сопоставимого размера, об осуществлении дальнейшей деятельности в виде вновь созданной объединённой компании. Это более точно можно охарактеризовать как «слияние равных».

Кроме того, в отечественном правовом поле полностью отсутствует понятие поглощение. Отчасти его заменяет термин присоединение, трактуемый как прекращение хозяйственной деятельности одного или нескольких субъектов с последующей передачей всех прав и обязанностей субъекту хозяйственной деятельности, к которому они присоединяются. Это близко к зарубежному пониманию термина поглощение, но дефиниции не являются полностью взаимозаменяемыми. В частности, согласно международной практике поглощение имеет место также в том случае, если одна из компаний устанавливает контроль над другой, позиционируя себя как её нового владельца.

Этапы сделок M&A

В практике реализации сделок по слиянию и поглощению компаний участниками и исследователями в зависимости от глубины проработки решения выделяется различное количество этапов.

Основные этапы осуществления сделок по слиянию и поглощению компаний

В общем случае можно воспользоваться следующим подходом.

Определение корпоративной стратегии

Этап предполагает оценку и выбор лучшего способа реализации стратегии бизнеса. План M&A должен формироваться исходя из стратегического плана корпорации, то есть органичное сочетание плана слияний и поглощений с целями компании является главным условием успеха.

Подбор квалифицированной команды

В рабочую группу для осуществления трансакции часто включают аудиторов, инвестиционных финансистов, консультантов по HR и бизнесу, профильных юристов, PR-менеджеров и других специалистов, а также, что немаловажно, инсайдеров. Целью создания подобной рабочей группы является всесторонний анализ процесса M&A.

Определение результатов сделки

Без выделения критериев успеха сделки по слиянию или поглощению владельцы и менеджмент бизнеса не смогут оценить, достигнуты ли в итоге требуемые результаты. Чаще всего устанавливаются показатели, характеризующие конкурентные преимущества (новые или направленные на усиление уже имеющихся). В качестве основного из таких параметров применяется норма доходности на инвестированный капитал.

Главной целью сделок M&A является рост основных показателей деятельности компании: валовой прибыли, рентабельности, нормы доходности на вложенный капитал

Определение критериев соответствия целевой компании

Для выявления требуемой фирмы-цели покупатель сперва диктует базовые параметры поиска. При этом, как правило, предпочтение отдаётся не ведущему предприятию того или иного сегмента рынка, но и не аутсайдеру. Это обуславливается тем, что за компанию-лидера придётся заплатить весьма существенную цену, а слабое предприятие накладно тянуть до уровня удовлетворительно функционирующего. Поэтому оптимальным вариантом классически является второе или третье предприятие по показателям эффективности в интересующем сегменте рынка.

Поиск компании-цели

Согласно установленным критериями поиск осуществляется как собственно покупателем, так и за счёт отраслевых контактов или с привлечением посредников, что в большей степени нашло распространение за рубежом. Решение о начале переговоров в любом случае принимается компанией-покупателем.

Переговоры с целевой компанией

Подразумевается взаимное предоставление сторонами информации о намерениях, причём ещё до старта диалога оговариваются форматы представления сведений как о целевой компании, так и о фирме-покупателе. На этом этапе также распространено привлечение посредников.

Переговоды с представителями компании-цели должны вести профессионалы: только тогда они будут успешными

Анализ фирмы-цели

Осуществление многосторонней оценки приобретаемой компании, в том числе операционной, финансовой, экологической, юридической проверок, анализа стратегических аспектов деятельности и её рисков, выявление синергий и так далее, характеризуют этот этап. На основании результатов такого анализа покупатель принимает решение о заключении сделки или продолжении поиска.

Осуществление сделки

Юридическое оформление сделки M&A является важной фазой, которой предшествует не только договорённость относительно её условий с целевой компанией, но и получение соответствующего разрешения от уполномоченного органа государственной или местной власти.

Интеграция фирм

Заключается в формировании структуры объединённой компании, определении кадрового состава, порядка принятия решений, а также солидаризации корпоративных культур, логистических и производственных процессов, других аспектов деятельности.

Оценка результатов сделки

Оценка осуществляется на основании выбранных ранее целевых показателей и позволяет оценить успешность реализации корпоративной стратегии либо внести необходимые коррективы.

Итоги сделки M&A необходимо обсудить на совещании с участием акционеров компании и специалистов, проводивших слияние, дабы трезво оценить полученные результаты

Преимущества, недостатки и риски слияний и поглощений компаний

Сделки M&A в общем случае обладают типичными преимуществами и недостатками. И также они характеризуются высоким уровнем рисков при весьма невысокой вероятности достижения успешного результата, что определяет этот вид сделок как сложный.

Преимущества M&A

Плюсы сделок слияния и поглощения очевидны:

- наличие возможности получения прорывного результата в краткосрочном периоде;

- захват новых отраслевых и/или географических сегментов рынка;

- моментальное получение определённой доли рынка;

- снижение конкурентного давления;

- оперативное и комплексное получение стратегических активов, в том числе интеллектуальных;

- вероятность принятия на баланс недооценённых активов;

- покупка отлаженной инфраструктуры поставок сырья и сбыта продукции.

Грамотно проведённое слияние бизнеса даёт ощутимые преимущества всем компаниям, участвующим в сделке

Недостатки M&A

Минусы сделок говорят сами за себя:

- существенные затраты финансов, поскольку в ряде случаев имеют место выплаты премий акционерам, выходных пособий персоналу и других видов компенсаций;

- не исключено возникновение сложностей с работниками приобретённого предприятия после заключения сделки;

- несовместимость корпоративных культур, что особенно актуально в случае трансграничных слияний;

- сложности процесса объединения при работе компаний в различных сферах;

- значительные риски, в особенности при ошибках в оценке компании.

Риски M&A

Опасности, подстерегающие фирму, которая решилась на слияние, обычно связаны:

- с юридической чистотой присоединяемой компании и осуществлением ею легальной деятельности с момента создания до момента продажи (владеет ли продавец активами на законном основании и оформлены ли они должным образом, создана ли компания с соблюдением всех требований законодательства, выпущены ли акции приобретаемой компании должным образом, получены ли все необходимые для осуществления деятельности лицензии);

- с выполнением корпоративных процедур в соответствии с учредительными документами (имеются ли у продавца все необходимые одобрения);

- с согласованием сделки с органами власти (обеспечено ли получение всех соглашений и разрешений, а также направление необходимых уведомлений антимонопольным и иным органам);

- с дополнительными ограничениями или обязательствами в отношении приобретаемых активов в соответствии с местным законодательством.

Многие сделки M&A оказались провальными из-за неправильной оценки рисков, сопутствующих слиянию нескольких компаний

Методы защиты от попыток недружественного поглощения

Исход корпоративных конфликтов определяется задолго до их начала, и зависит от того, насколько каждая из противоборствующих сторон информирована и подготовлена к ведению военных действий. Причём задачи у противников совершенно противоположные: у агрессора — перехватить контроль над чужим бизнесом с минимальными затратами времени и ресурсов, у обороняющейся стороны — эффективно отразить атаку и сохранить бизнес за собой.

Наличие одного или нескольких из следующих основных признаков с достаточно высокой вероятностью свидетельствует, что компания может подвергнуться недружественному поглощению:

- интенсивный сбор разного рода сведений о компании;

- возникновение проблем с государственными контролирующими органами, что особенно касается внеочередных проверок с выемкой документов;

- неожиданные или множественные судебные иски;

- нетипичная активность миноритариев;

- активное приобретение на рынке сторонними агентами акций предприятия;

- примеры недружественных поглощений аналогичных компаний в отрасли или регионе.

При этом в числе уязвимостей корпоративной обороны следует назвать:

- имеющиеся существенные нарушения законодательства в деятельности предприятия;

- наличие незарегистрированного в установленном действующим законодательством порядке имущества;

- сильное рассредоточение акций среди миноритарных акционеров;

- низкий уровень структурированности бизнеса (отсутствие распределения активов между юридическими лицами);

- плохое качество учредительной документации.

Существуют превентивные и оперативные методы защиты от попыток недружественного поглощения, где преимущество должно быть отдано первым. К ним относятся:

- осуществление мониторинга информационной среды, окружающей компанию;

- обеспечение безопасности внутренней информации;

- проведение правового аудита;

- совершенствование учредительной и другой внутренней регулирующей документации;

- реструктуризация;

- консолидация пакета акций;

- обеспечение правовой защиты активов;

- эффективное управление кредиторской задолженностью;

- проработка конфликтных ситуаций с работниками, руководством и партнёрами компании.

Оперативные методы защиты от попыток недружественного поглощения характеризуются достаточным многообразием.

Группы оперативных методов защиты от попыток недружественного поглощения

Они могут быть объединены в следующие группы:

- пассивные методы защиты, заключающиеся в организации деятельности компании таким образом, чтобы её поглощение было невыгодно другим участникам рынка;

- судебные способы защиты, при которых попытки агрессивного поведения со стороны остальных игроков оперативно пресекаются соответствующими судебными исками;

- юридические методы защиты, подразумевающие совершенствование и повышение эффективности применяемых юридических схем;

- огласка — для отпугивания агрессоров корпоративный конфликт выносится в средства массовой информации или привлекаются представители общественности.

Крупнейшие сделки по слиянию и поглощению компаний

Крупнейшей сделкой M&A является поглощение германской Mannesmann, работавшей в сфере телекоммуникаций, которая около двух десятилетий назад сделала попытку прорыва на рынок Великобритании, после чего местная компания Vodafone Airtouch PLC вынужден был приобрести её. Сумма сделки, закрытой в 2000 году, составила $183 миллиарда. Стоимость образовавшейся в результате этого корпорации оценивалась экспертами в $342 миллиарда, однако в 2017 году в рейтинге Forbes наиболее крупных публичных компаний Vodafone было занято лишь 419-е место, причём капитализация её составила несколько более $67 миллиардов.

Самой провальной сделкой M&A, сумма которой составила $111 миллиардов, по состоянию на текущий момент считается слияние крупнейшего медиаконгломерата Time Warner с интернет-гигантом AOL. Она также состоялась в 2000 году. В период, непосредственно предшествовавший её заключению, Time Warner показывала прибыль около $1,9 миллиарда в год, а AOL – $1,2 миллиарда в год. Вследствие того, что в начале нового тысячелетия лопнул перегретый пузырь дот-комов, активы компании стремительно потеряли в цене. По итогам 2002 года AOL Time Warner зафиксирован рекордный в истории США убыток в размере $99 миллиардов. Результатом этого стало разделение Time Warner и AOL в конце 2009 года. В настоящее время Time Warner занимает 153-е место в рейтинге, составленном Forbes, её капитализация превышает $76 миллиардов.

Таблица: ТОП-10 крупнейших сделок по слиянию и поглощению компаний

| Компания 1 | Компания 2 | Характер сделки | Сумма сделки, млрд $ | Год | Отрасль |

|---|---|---|---|---|---|

| Vodafone Airtouch | Mannesmann | поглощение | 183 | 2000 | телекоммуникации |

| AOL | Time Warner | слияние | 111 | 2000 | телекоммуникации |

| Anheuser-Busch InBev | SABMiller | поглощение | 103 | 2016 | пищевая промышленность |

| RBS | ABN Amro | поглощение | 98,5 | 2007 | финансовый сектор |

| Pfizer | Warner-Lambert | слияние | 90 | 2000 | фармацевтика |

| AT&T | BellSouth | поглощение | 86 | 2006 | телекоммуникации |

| Exxon | Mobil | слияние | 81 | 1999 | топливно-энергетический комплекс |

| GlaxoWellcome | SmithKline | поглощение | 75,7 | 2000 | фармацевтика |

| Travelers Group | Citycorp | слияние | 70 | 1998 | финансовый сектор |

| Dell | EMC | поглощение | 67 | 2016 | информационные технологии |

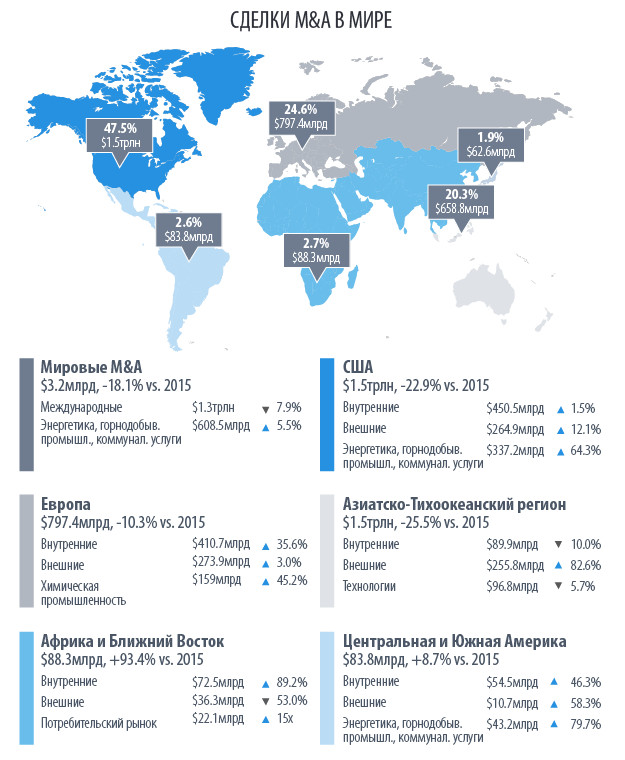

По состоянию на первое полугодие 2017 года рынок M&A в мире характеризуется снижением.

Статистика сделок по слиянию и поглощению компаний в мире в 2016 году

В это же время отечественный рынок сделок по слиянию и поглощению компаний полностью компенсировал замедление темпов роста, наблюдавшееся в последние годы, и продемонстрировал ощутимую положительную динамику. Первое полугодие 2017 года отметилось рядом крупных сделок, связанных с российской «Альфа-групп».

Инвестфонд Pamplona Capital Management, управляющий в том числе деньгами акционеров российской «Альфа-групп», купил американского поставщика услуг для фармацевтических, медицинских и биотехнологических компаний Parexel за $5 млрд, включая долг. Это крупнейшая сделка первого полугодия 2017 года и крупнейшая сделка в сфере услуг за всю историю российского рынка M&A.

Pamplona Capital Management может гордиться успешным закрытием крупнейшей сделки в сфере услуг на российском рынке

Маленькое «но» напоследок…

До недавнего времени в России при структурировании сделок M&A в большинстве случаев использовались оффшорные схемы для сделок по слиянию и поглощению компаний и созданию совместных организаций.

Английское право заслуженно считается первоисточником механизма сделок по слиянию и поглощению компаний. Благодаря этому в нормативной базе зарубежных стран процедура сделок M&A является более развитой и выверенной. Однако в последние годы проявила себя тенденция частого использования российского права на отечественном рынке. При этом отмечается увеличение числа совместных предприятий, учреждаемых согласно нормам законодательства РФ.

К настоящему времени на территории Российской Федерации действуют следующие основные нормативные правовые акты, регулирующие сделки по слиянию и поглощению компаний:

- Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ (статьи 57, 58);

- Федеральный закон от 26.07.2006 № 135-ФЗ «О защите конкуренции» (глава 7);

- Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (глава 2, статьи 16, 17);

- Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (глава 5, статьи 52, 53);

- Федеральный закон от 30.12.2008 N 312-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

При этом в силу специфических черт отечественного законодательства выбор зарубежного права при оформлении сделок M&A не всегда возможен. В то же время при совершении таких сделок стороны, отдавая предпочтение зарубежному праву, руководствуются теми его преимуществами, что им предоставляется широкий выбор механизмов правовой защиты для обеспечения интересов сторон. В их числе такие доказавшие свою эффективность механизмы, как warranties (гарантии), indemnities (гарантии возмещения убытков), representations (заверения). Прямые аналоги этих механизмов в действующем законодательстве Российской Федерации в настоящее время, к сожалению, отсутствуют. Следует выразить надежду на дальнейшее развитие отечественной нормативной правовой базы, регулирующей экономические отношения в такой важной сфере, как сделки по слиянию и поглощению компаний.

Рынок сделок по слиянию и поглощению компаний в связи со стабилизацией экономической ситуации в Российской Федерации заметно растёт. Поэтому необходимой в современных условиях бизнес-компетенцией становятся знания о такого рода сделках, в том числе о мотивах и последствиях их заключения, видах и этапах реализации, рисках и методах защиты от недружественных поглощений, а также об особенностях отечественного законодательства.