Об актуальности темы по расчёту среднедневного заработка говорит количество запросов, поступающих от пользователей. Вроде бы всё элементарно: всего-то нужно рассчитать средний показатель зарплаты, выплаченной за рабочий день. Но не всё здесь так просто, как кажется. Когда доходит дело до того: какие суммы дохода работника включать в расчёт, сколько дней в году или месяце учитывать, что такое индексация среднего заработка при отпускных выплатах, понимаешь, что нюансов здесь намного больше, чем хотелось бы думать. Пригодится владение этим инструментом не только бухгалтерам и кадровым служащим, это должен знать и индивидуальный предприниматель, имеющий штат, и руководитель компании, и наёмный работник, чтобы понимать свои права.

Среднедневной заработок — нормы по ТК, когда применяется, какие выплаты входят

Чтобы грамотно разбираться в вопросе, нужно опираться на нормы трудового права, регулирующие понятие среднего дневного заработка, сферу и меры применения, а также алгоритм расчёта. Главные нормативные акты и распоряжения здесь:

- Трудовой кодекс, статья 139, определяющая формулировку среднедневного заработка, а также трудовые ситуации, когда необходимо применение расчёта данного показателя.

- Распоряжение Правительства РФ за №922 от 24.12.2007, регламентирующее формулы расчёта и схемы вычисления усреднённого вознаграждения работника в определённых ситуациях.

Отметим, что неправильные подсчёты среднедневного заработка (СДЗ) могут привести к ситуации, когда пострадают и работодатель, и сотрудник. Но если организация при допущении некорректного расчёта СДЗ в пользу сотрудника имеет возможность сравнительно легко выправить это обстоятельство, назначив удержания излишне уплаченной суммы из последующих выплат, то ошибочно рассчитав СДЗ в свою пользу, наниматель преступает закон в части трудовых взаиморасчётов с работником, а это уже серьёзное дело. Этот факт может быть расценён надзорными службами как ущемление прав работника со всеми вытекающими отсюда последствиями:

- за такую «задержку» положенных выплат человек имеет право на получение процентов за каждый день просрочки (вроде бы несущественная сумма для предприятия, но просто неприятно, да и всё зависит от количества времени, ведь пока решается вопрос может пойти не один месяц);

- если сотрудник подаст иск в суд по этому вопросу, предприятие может понести расходы не только на госпошлину и судебные издержки, но и на выплаты за моральный ущерб;

- трудовая инспекция имеет право наложить на компанию штрафные санкции при обнаружении такого «просчёта»;

- если ошибки в расчёте будут найдены соц. страхованием, такой факт может быть признан попыткой обмануть фонд, а это может повлечь отказ ФСС от выплаты предприятию компенсации по оплаченному б/листу или штраф.

Надеемся, мы убедили всех, что правильный расчёт среднедневного заработка — серьёзный вопрос для обеих сторон трудовых взаимоотношений.

Заметим, что применение расчёта с участием усреднённого заработка не ограничивается только отпускными выплатами, хотя это один из самых распространённых вариантов. Принимает участие СДЗ в вычислениях всех пособий и выплат, когда человек не может полноценно исполнять должностные обязанности или его рабочий день признаётся законодательством нестандартным. Перечень рабочих моментов, когда для расчёта нужен средний заработок, выглядит так:

- выплата отпускных;

- компенсация по листкам нетрудоспособности;

- оплата командировочных дней работнику;

- денежная компенсация при прохождении мед. осмотра;

- расчёт компенсации за дни отдыха человеку, являющемуся донором;

- выплата зарплаты персоналу в дни простоев (по разным причинам — различные пропорции от ЗП, но они есть в любом случае);

- если человек трудится в ночную смену, в свой законный выходной или сверхурочно;

- оплата дней, когда работник останавливает свою рабочую деятельность по причине задержки ему зарплаты;

- если сотрудника временно переводят на другое рабочее место и это влечёт корректировку его заработной платы по СДЗ.

Что входит в расчёт усреднённого заработка, а что нет

Один из ключевых моментов, который нужно понимать, — не всегда все денежные средства, полученные человеком на предприятии, нужно включать в расчёт СДЗ.

Обязательными для внесения в расчёты считаются следующие выплаты нанимателя:

- Оклад работника включается в средний заработок полностью.

- Если сотрудник работает по сдельной схеме оплаты труда, все выплаты по ставкам и тарифам должны входить в сумму расчёта.

- Когда зарплата выплачивается товаром (продукцией компании), вычисляется стоимость ТМЦ исходя из рыночной стоимости, а также на основе отчётов, которые сдаются в налоговую.

При расчёте СДЗ нужно суммировать выплаты по зарплате, премии, надбавки

- Премии — наиболее сложный вопрос при расчёте СДЗ. Здесь есть несколько нюансов:

- В усреднённый заработок могут быть включены строго только премиальные за трудовую деятельность, например, премии, которые выписываются к профессиональным праздникам или юбилею компании, не входят в расчёт.

- Премии, начисленные по итогам месяца, входят в СДЗ полностью.

- А вот премиальные по итогам квартала или года делятся на число дней, за которые они были выплачены, и умножаются на число отработанных именно в расчётном периоде дней.

- Ещё один момент по премиальным и отпуску — если премия начислена в момент, когда сотрудник собирается в отпуск, даже если вознаграждение ещё не выплачено ему, сумма премии должна входить в расчёт.

- Учитываются в СДЗ разного рода увеличивающие окладную часть коэффициенты и надбавки — к примеру, за работу в сложных условиях Крайнего Севера или на вредном производстве, при работе вахтовым методом и т. п. Если во внутренних документах предприятия установлены дотации за определённое количество лет в компании, работу без больничных или выслугу лет, эти доплаты входят в СДЗ.Если работник награждается от предприятия суммами за особые достижения в работе, они также включаются в расчёт.

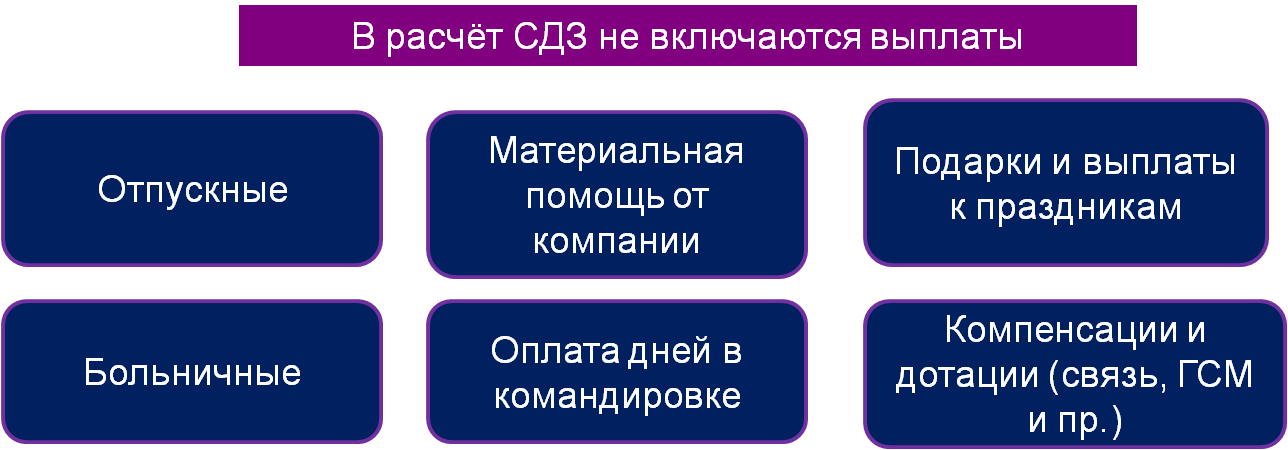

Разберёмся, что же не входит в усреднённый заработок. Общий подход здесь один — то, что рассчитывается на базе СДЗ, чтобы не начислять один показатель на другой, в этом списке:

- Отпускные.

- Больничные листы.

- Оплата дней, когда работник был в командировке.

- Материальная помощь, которая выдаётся в определённых ситуациях (рождение ребёнка или смерть близкого, свадьба и т. п.).

- Подарки и выплаты от компании к профессиональным, гендерным, общероссийским праздникам.

- Компенсационно-дотационные суммы, например, за питание, ГСМ, сотовую связь и т. п.

А все выплаты, в расчёте которых участвует средний заработок, не берутся к учёту

Нюансы расчёта и формулы СДЗ при начислении отпускных

Отметим важный момент: алгоритм расчёта среднедневного заработка отличается в зависимости от видов компенсации. Для отпуска он один, а для бюллетеня — другой. Естественно, что считается показатель по персональным выплатам, которые были уплачены, а в некоторых вариантах — только насчитаны сотруднику и именно в тот момент, когда идёт расчёт пособия или компенсации. То есть рассчитать заранее этот показатель невозможно.

Итак, при исчислении выплаты по отпускной компенсации в формуле принимают участие 2 ключевых показателя:

- Сумма, полученная за выполнение трудовых обязанностей на предприятии с учётом неприменяемого дохода (ранее уплаченные отпускные, пособия по бюллетеням, оплата командировочных дней и пр. доплаты), при этом:

- Если человек трудоустроен в организации более года, в расчёте участвуют суммы, выплаченные ему за 12 предшествующих месяцев.

- Когда сотрудник проработал в компании менее года, учитывается неполный период с момента приёма его на работу.

- Полные месяцы и дни, сколько их было отработано в расчётном периоде. Причём считаются только периоды, когда сотрудник трудился на своём рабочем месте: не был в командировке, на больничном, в отпуске и пр. Здесь нужно учитывать несколько серьёзных моментов:

- Расчёт отпускных для сотрудника, отработавшего более года, нужно начинать, отсчитав назад 12 месяцев. При этом месяц, в который человек уходит в отпуск, не учитывается (даже если первый день отдыха это двадцатые числа месяца). То есть берутся полные месяцы.

- Для человека, принятого в штат менее года, отсчёт времени для СВЗ начинается с первого рабочего дня — неполный месяц, а далее в расчёт включаются отработанные полностью месяцы. То есть аналогично первому варианту месяц отпускного периода не учитывается в усреднённом заработке.

- И последний шаг при исчислении периода — вычесть из него исключаемые дни (б/листы, командировки, дни донора и пр.).

Рассмотрим алгоритмы расчёта среднего заработка по этим вариантам:

- Когда человек работает больше года и за этот период у него нет неприменяемых к учёту интервалов, расчёт идёт по формуле: СДЗ = все учитываемые суммы за труд / 12 месяцев х 29,3 (коэффициент расчёта СДЗ, который применяется в 2018 году).

- Когда сотрудник трудоустроен менее двенадцати месяцев или в расчётном трудовом периоде у него есть интервалы, которые не могут быть приняты к расчёту, формула выглядит следующим образом:

- СДЗ = суммы всех вознаграждений за работу / (29,3 х число отработанных месяцев) + число дней в неполном отработанном месяце).

При расчёте СДЗ нужно опираться на 2 базовые формулы

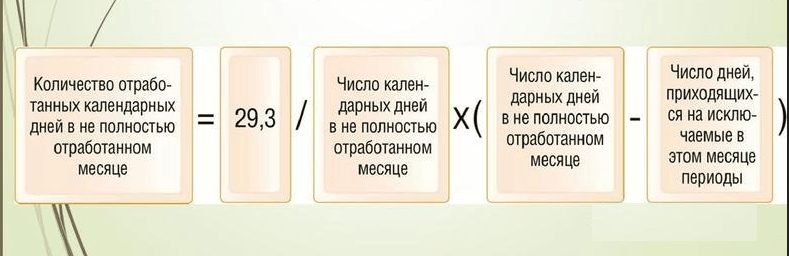

- Чтобы высчитать число отработанных дней в не полностью отработанном месяце, нужно поработать со следующей формулой: 29,3 поделить на количество календарных дней месяца, когда человек работал не весь период, а результат перемножить с разницей двух показателей — количества календарных дней месяца и количества исключаемых дней.

Обратите внимание, что расчёт идёт в календарных, а не в рабочих днях

- СДЗ = суммы всех вознаграждений за работу / (29,3 х число отработанных месяцев) + число дней в неполном отработанном месяце).

Для информации: коэффициент для расчёта СДЗ принимается ежегодно исходя из утверждённого Правительством РФ производственного календаря, где рассчитывается число рабочих дней и дней отдыха. В 2018 году коэффициент равен 29,3, а, к примеру, до 2016 эта цифра была 29,4. То есть, больше праздничных дней в году — ниже коэффициент.

В результате: получив число среднедневного заработка по вышеприведённым формулам, можно приступать к расчёту отпускных. Здесь всё просто: СДЗ нужно умножить на число отпускных дней.

Отпускные рассчитываются элементарно

Заметьте: делать это нужно строго на основании изданного приказа, предоставляющего работнику дни отдыха.

Сумма, полученная в результате всех вычислений, должна быть выплачена отпускнику не позднее трёх дней до начала его отдыха. В противном случае предприятию по действующему законодательству предусмотрены административные санкции.

Ещё при расчётах отпускных нужно руководствоваться отдельным требованиями законодательства, которые регламентируют, что ежегодный основной оплачиваемый отпуск в 28 дней, положенный всем работникам в обязательном порядке, может быть разбит на несколько частей. Основополагающее требование при этом — как минимум один раз человек должен взять отпуск на 14 дней. Иначе при проверке работодателю будет назначен штраф.

Примеры — как рассчитать СДЗ и отпускные

Возьмём несколько стандартных вариантов расчёта среднего заработка и отпускных выплат.

Вариант №1: человек (Горшков Р. Р.) работает на предприятии 5 лет, в принимаемом расчётном периоде дней, которые нельзя принимать к исчислению, нет (отсутствуют б/листы, командировки и пр.). Но за 7 месяцев до отпуска его заработная плата увеличилась на 5 000 ₽, сначала она была 30 000 ₽, стала 35 000 ₽. По графику отпуск стоит на 15 октября 2018 года, на 28 дней. Считаем:

- определяем расчётный период — с 1 октября 2017 года по 30 сентября 2018 года (как проговаривали, октябрь 2018 в расчёт не включается);

- сумма выплат будет составлять: 30 000 ₽ х 5 месяцев = 150 000 ₽, прибавляем сюда ЗП после повышения: 35 000 ₽ х 7 месяцев = 245 000 ₽, итог по ЗП: 150 000 ₽ + 245 000 ₽ = 395 000 ₽;

- итого: её суммарный доход составил = 150 000 + 165 000 = 315 000 ₽;

- рассчитываем СДЗ: 395 000 ₽ / 12 месяцев / 29,3 = 1 123,44 ₽;

- считаем отпускные: 1 123,44 ₽ (СДЗ) х 28 дней отпуска = 31 456,20 ₽;

- значит, с учётом удержания 13% НДФЛ Горшков Р. Р. получит на отпуск 27 366,89 ₽.

Вариант №2: работник (Тарелкин А. А.) трудоустроился 8 месяцев назад с 5 февраля 2018 года, отпуск берёт на 14 дней. Зарплата плюс ежемесячные премиальные составляет 25 000 ₽. Расчёт будет выглядеть так:

- определяем период для расчёта — с 1 февраля 2018 года по 30 сентября 2018 года (октябрь 2018 в расчёт не берём);

- поднимаем полученные по ЗП и премиям выплаты за весь период : 25 000 ₽ х 7 месяцев = 175 000 ₽, прибавляем сюда ЗП за неполный февраль + 22 500 ₽, итог по ЗП: 175 000 ₽ + 22 500 ₽ = 197 500 ₽;

- считаем дни, отработанные в феврале (неполном рабочем месяце в момент трудоустройства): 29,3 х 18 / 28 (дней в феврале) = 18,84 дня;

- рассчитываем СДЗ: 197 500 ₽ / (29,3 х 7 (полных месяцев работы) + 18,84 дня (в неполном) = 881,93 ₽;

- считаем отпускные: 881,93 ₽ (СДЗ) х 14 дней = 12 347,06 ₽;

- на руки Тарелкин А. А. должен получить 10 741,94 ₽ (если НДФЛ у него = 13%).

Если взять пример №3, когда, к примеру, у сотрудника в одном из месяцев работы был больничный получится следующее: Дегтярёва И.И., работающая в компании полтора года, берёт отпуск на 20 дней с 1 октября 2018. Её оклад равен 33 000 ₽, премиальные не получала, в августе была на больничном 12 дней.

- определяем расчётный период — с 1 октября 2017 года по 30 сентября 2018 года;

- считаем ЗП за полный и неполный периоды: 33 000 ₽ х 11 месяцев = 363 000 ₽ плюс ЗП за не полностью отработанный август: 21 521,74 ₽, в итоге получаем: 363 000 ₽ + 21 521,74 ₽ = 384 521,74 ₽;

- считаем дни, которые были отработаны в августе, при этом учитываем требования законодательства, что выходные дни во время б/листа не учитываются в исключении: 29,3 / 31 (день августа) х (31 день — 8 дней (12 дней б/л — 4 дня, выпавшие на выходной)) = 21,74 дня;

- рассчитываем СДЗ: 384 521,74 ₽ / (29,3 х 11 (полных месяцев работы) + 21,74 дня (в неполном) = 1 214,80 ₽;

- считаем отпускные: 1 214,80 ₽ (СДЗ) х 28 дней = 34 014,27 ₽;

- на руки Дегтярёва получит 29 592,41 ₽.

Заметьте, что командировочные дни считаются по аналогичной схеме, то есть в расчёт рабочих дней должны быть включены и выходные дни, выпавшие на служебное задание.

Пример №4 с годовой премией будет выглядеть так: Ложкину В. В. с его зарплатой в 62 000 ₽ выплатили годовые премиальные за 2017 год в объёме месячного оклада. В компании сотрудник с 2010 года. В распоряжении проставлено, что отпуск начинается с 10 октября 2018 и длится 28 дней. Исключаемых периодов за прошедшие 12 месяцев у него не было. Считаем:

- расчётный период здесь полный — с 1 октября 2017 года по 30 сентября 2018 года;

- годовая премия начислена Ложкину за 2017 год, соответственно, в расчёт её нужно включить исходя из отработанного времени, которое входит в расчётный СДЗ период — 62 000 ₽ / 12 месяцев х 3 месяца = 15 500 ₽;

- выплаты за 12 месяцев составят: 62 000 ₽ х 12 месяцев + 15 500 ₽ (премии) = 759 500 ₽;

- считаем усреднённый заработок: 759 500 ₽ / (29,3 х 12) = 2 160,13 ₽;

- отпускные: 2 160,13 ₽ х 28 дней = 25 921,50 ₽;

- на руки 22 551,71 ₽.

Нужно заострить внимание здесь на один момент, касающихся сотрудников, чей заработок составляет сумму, меньшую действующей в данный период ставки минимальной оплаты труда. Начиная с мая 2018 года она равна 11 163 ₽. Этим служащим СДЗ фактически не рассчитывается. Усреднённый заработок для этой категории считается по МРОТ. Такой подход к расчёту установлен распоряжением Правительства РФ под номером 922 (в пункте 18).

Заметим: применять такие расчётные формулы нужно при вычислениях стандартных отпускных (основного или дополнительного). Декретный отпуск считается по другой схеме, по аналогии с расчётом по листку нетрудоспособности.

Индексация при расчёте отпускных — когда и как производится

Базовые документы, где регламентирована обязанность всех работодателей по индексации заработной платы сотрудникам, — статьи 134–135 ТК РФ. Эта норма права определяет требования ко всем госучреждениям по регулярному повышению ставок по зарплате по определённым коэффициентам, соотносимым с инфляцией в стране и конкретном регионе.

Для бизнес-организаций в акте определено, что они обязаны проводить регулярную индексацию оплаты труда согласно своих локальных актах и коллективных соглашениях, основанных на мнении выборного органа. И заметим: это не рекомендация для бизнеса, а прямая обязанность.

Когда руководство предприятия «забывает» или никак не находит возможности проиндексировать фонд оплаты труда, предусмотрена административная ответственность по статье 5.27 КоАП, которая гласит, что игнорирование перерасчёта заработной платы хотя бы на процент инфляции в течение нескольких лет может быть наказано в следующем порядке:

- от 1 тыс. до 5 тыс. ₽ — такие санкции могут последовать для должностных лиц, а также для ИП (на первый раз регуляторы могут только предупредить);

- от 30 тыс. до 50 тыс. ₽ — штраф для организации, если неисполнение обязанностей выявлено в первый раз;

- от 50 тыс. до 70 тыс. ₽ — если предприятие продолжает игнорировать нормы охраны труда;

- от 3 тыс. до 5 тыс. ₽ — штраф, если компания утверждает в кол. договоре график индексации, но не работает по установленным правилам.

Вернёмся ещё раз к законодательству: так, пункт 16 правил, установленных в нормативном акте №922, регулирует основные моменты, которые нужно знать и помнить при индексации:

- Индексация может проходить строго только с повышающим коэффициентом, понижать оклады сотрудникам компания не имеет права.

- Индексирование должно проходить по всей организации в целом, причём принимают участие в таком повышении и совместители в том числе.

- Повышение оклада по индексации должно быть закреплено приказом по предприятию, а также отражено в дополнительных соглашениях со всеми работниками.

- Главное — проиндексированы могут быть и окладная часть, и тарифные ставки для определённых видов трудоустройства, и премиальные выплаты сотрудникам. Но если оклады принимаются к расчёту однозначно, то премиальные сверх-выплаты, участвующие в индексации, должны быть зафиксированы:

- Либо в процентном соотношении к окладной составляющей. К примеру, проиндексировать допускается мотивационную компенсацию в 5%, 7%, 10% и т. п. к окладу.

- Либо в кратном показателе, например, годовая премия в размере оклада.

- Если же мотивационная выплата регламентирована в отношении к трудовому вознаграждению в дельте (к примеру, 3—15% или 1—2 оклада), такая премия не может участвовать в индексации.

- Не берётся в расчёт индексации и сумма премиальных выплат, установленная в абсолютном значении (например, квартальная премия в объёме 10 000 ₽ и т. п.).

Если предприятием проводится индексация зарплат, и всё идёт своим чередом, бухгалтера и кадровики должны владеть алгоритмом расчёта отпускных выплат:

- Сначала рассчитывается коэффициент индексации (КИ) оклада. Делается это путём деления повышенного оклада на предыдущий. Например, если зарплата у сотрудника была 35 000 ₽, а по итогам индексации она установлена в размере стала равняться 42 000 ₽, путём несложных вычислений получится, что КИ = 42 000 ₽/ 35 000 ₽ = 1,2. То же касается и премиальных, если они подлежали именно индексации.

- Далее, нужно пересчитать среднедневной заработок с учётом индексации. Здесь есть 3 варианта в зависимости от времени, когда был сделан перерасчёт:

- Первая вариация — если повышение прошло в течение того периода, который участвует в расчёте отпускных (12 месяцев), индексируется оклад всех месяцев до индексации, а суммы, выплаченные после, прибавляются к ним. Например, возьмём цифры, указанные ранее и примем к условиям, что ЗП повышена за 3 месяца до отпуска, а исключаемых периодов нет, получится:

- КИ = 1,2, берём в расчёт зарплату до повышения и индексируем её — 35 000 ₽ х 1,2 х 9 месяцев = 378 000 ₽.

- Результат суммируем с суммой повышенной зарплаты — 42000 ₽ х 3 месяца = 126 000 ₽, получаем полную сумму выплат — 504 000 ₽.

- Далее, всё считается по стандартной схеме — СДЗ: 504 000 ₽ / (29,3 × 12) = 1433,45 ₽.

- Расчётные отпускные за 28 дней будут с этом случае будут: 1433,45 ₽ х 28 дней = 40 136,52 ₽, а на руки будет выдано 34 918,77 ₽.

Пример расчёта выплат для определения СДЗ по отпускным по варианту, когда индексация прошла за несколько месяцев до отпуска, выглядит так

- Следующая вариация — индексация прошла в тот месяц, когда у человека назначен отпускной период, но до того момента, когда отпуск начался. В этом случае, как и в предыдущем, проходит индексация выплат. Отметим, что сумма выплат будет аналогичной первому варианту: 35 000 ₽ х 1,2 х 12 месяцев = 504 000 ₽.

Сумма выплат будет идентичной варианту №1

- И последняя вариация — индексация заработной платы прошла в период, когда сотрудник уже на отдыхе. В этом варианте перерасчёт должен идти только по той части отпускного периода, которая начинается с момента ратификации повышения. К примеру, опираясь на те же цифры, если отпуск начался 24 сентября 2018 года, а индексация проведена с 1 октября 2018 года, расчёт будет таким:

- СДЗ по выплатам до индексации считается по стандартному алгоритму — 35 000 ₽ х 12 месяцев = 420 000 ₽ / (29,3 х 12) = 1194,54 ₽.

- Количество дней отпуска, которые прошли до повышения, — 7 дней с 24 по 30 сентября — рассчитывается стандартно: 1194,54 ₽ х 7 дней = 8 361,77 ₽.

- А те дни, которые выпали на период индексации, считаются с повышающим КИ: 21 день х 1194,54 ₽ х 1,2 = 30 102,39 ₽.

- Итого расчётные отпускные будут: 8 361,77 ₽ + 30 102,39 ₽ = 38 464,16 ₽, а на руки нужно будет выдать 33 463,82 ₽.

Когда при повышении рабочих выплат СДЗ не корректируется

Как вытекает из положений о расчёте среднедневного заработка, не могут быть приняты к индексации при определении СДЗ выплаты в следующих ситуациях:

- Когда окладная часть повышается не всем поголовно, а нескольким или одному сотруднику. Этот факт признаётся законодательством персональным увеличением зарплаты, а не индексацией.

- Если служащий идёт на повышение в должности. Рост оклада в этом случае обусловлен его карьерным ростом.

- Когда растёт не окладная часть, а только объём трудовых доплат.

- Если дополнительные выплаты, установлены при индексации в процентном диапазоне (5—20%), в фиксированной сумме (5 000 ₽), а не от окладной ставки, а также в дельте окладных показателей (1/2—2 оклада).

Таким образом, нужно отметить: индексация — всеобщее для компании повышение и именно тарифных ставок и привязанных к ним премиальных выплат, а не всех мотивационных выплат.

Поэтому в расчёте СДЗ после прохождения процедуры индексации зарплат к корректировочному расчёту применяются только те выплаты, которые признаны законодательно. Неиндексированные выплаты при вычислении отпускных просто прибавляются к повышенным выплатам. Уточняющая информация, касающаяся этого вопроса, помимо Положения под номером 922 есть также в комментариях Минздравсоцразвития РФ №2337–17.

Обучающий видеоурок: повышение оклада и расчёт отпускных

Подводя итоги, отметим, что усреднённый заработок участвует в расчётах почти по всем компенсационным выплатам, положенным работнику в периоды, когда человек не ведёт трудовую деятельность: отпускной период, время, проведённое на бюллетене, командировочные задания и даже простои. Рассчитывая средний заработок, нужно быть особенно внимательным и учитывать все нюансы, установленные в нормативных актах. Это может негативно отразиться и в коммуникациях с контролёрами, и с работниками. Да и на оценку компетенций должностного лица, занимающегося расчётом, нелепые ошибки влияют не лучшим образом.