Выдавая сотрудникам фирмы заработную плату, бухгалтер и кассир должны отразить данную операцию в определенных документах. Один из таких документов — это расчетно-платежная ведомость. Данный документ имеет форму Т-49 и код 0301009.

Такая форма используется с целью произвести одновременно расчет и выплату зарплаты в организации. Ее недостатком является то, что она не очень удобна в заполнении, так как в ней содержится достаточно большое количество граф — двадцать три. Кроме того, форма не очень удобна по причине того, что любой сотрудник расписывается в ней за полученную сумму и таким образом может видеть информацию по выплатам своих коллег.

Узнайте, как правильно заполнить ведомость по зарплате: http://ipshnik.com/rabota-s-kadrami/zarplata-i-vyiplatyi/vedomost-po-zarplate-blank-i-poryadok-zapolneniya.html

Формы расчетно-платежных ведомостей

Если организация использует расчетно-платежную ведомость по форме Т-49, то другие платежные и расчетные документы Т-51, Т-53 не применяются. На сотрудников, получающих зарплату при помощи платежных карт, оформляется лишь расчетная ведомость, в то время как платежная или расчетно-платежная не составляются.

Заполнение Т-49 осуществляет бухгалтерия организации, основываясь на данных приказов о приеме на работу и расторжении договора, табеля рабочего времени, и данных других первичных учетных документов по учету трудового времени. Бухгалтер производит заполнение титульного листа и табличной части, подписывает ведомость. После этого ведомость передается кассиру. Перед началом выплаты денежных средств документ в обязательном порядке подписывает руководитель организации.

В этой статье читайте, как правильно заполнить расчетную ведомость по заработной плате: http://ipshnik.com/vedenie-ip/ispolovanie-kasssovyih-apparatov/pravila-oformleniya-raschetnoy-vedomosti-po-zarabotnoy-plate.html

На титуле указывается следующая информация:

- наименование организации,

- код фирмы,

- дата составления ведомости,

- ее номер.

В табличной части указывается следующая информация:

- ФИО сотрудника,

- его порядковый и табельный номер,

- количество часов, отработанных сотрудником,

- начисленную сумму денежных средств,

- сумму к удержанию с сотрудника в случае ее наличия.

В графе Наименование организации должно быть указано полное наименование фирмы в соответствии с уставными документами. При наличии структурного подразделения у организации, отвечающего за расчет и выплату заработной платы, указывается и оно. В графу Код по ОКПО заполняется код Общероссийского классификатора предприятий и организаций. Затем заполняется период, в течение которого осуществляется выдача денежных средств. В графе Начислено указываются суммы по видам оплаты из фонда заработной платы и другие доходы сотрудника.

Параллельно осуществляется расчет существующих удержаний из доходов работников, подлежащих вычету. На каждого сотрудника в ведомости заполняется одна строка. В случае, если сотрудник не получил суммы, причитающиеся ему, в строке ставится отметка «Депонировано». В графе Сумма проставляется общая сумма, причитающаяся к выплате, заполняется с заглавной буквы. Копейки пишутся цифрами. Депонированная сумма указывается в аналогичном порядке. Отчетный период, чаще всего, указываются даты с первого по последнее число месяца. В расчетно-платежной ведомости расписываются сотрудники, получившие денежные средства.

В табличной части указывается:

- графа 1 — указываются номера по порядку,

- графа 22 — указывается полный состав работников организации, с которыми заключены трудовые договоры,

- графы 2,3,4 — заполняются на основании данных личной карточки работников,

- графы 5,6,7 — заполняются на основании Табели — форма Т-13.

В разделе Удержано указываются суммы удержаний из заработной платы, которые включают обязательные удержания и по заявлениям сотрудников, удержания по инициативе руководства. В данный раздел относится НДФЛ, равный 13%, авансы, выплаченные за половину месяца и другие виды удержаний (например, удержания по алиментам, суммы возвращения займа).

В графе 19 указывается сумма, которую сотрудник задолжал перед организацией. По каждой графе в нижней строке указывается итоговая сумма. Итог графы 21 переносится в строку Сумма. В графе 23 работник напротив своей фамилии расписывается, если деньги ему выплачены. Если суммы не выплачены — ставится «Депонировано».

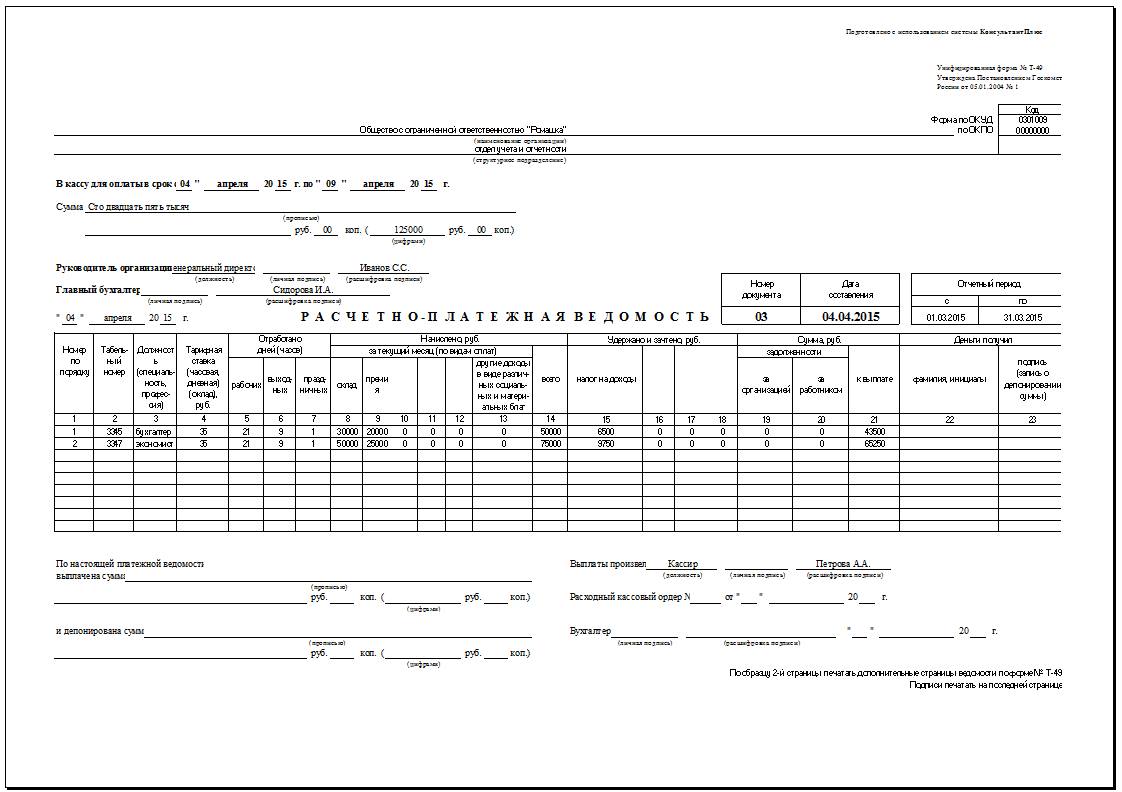

Образец заполнения ведомости

Образец заполнения ведомости выглядит следующим образом:

После того, как все выплаты осуществлены, кассир определяет две итоговые суммы: сумму выданных денежных средств и сумму неполученных средств, то есть депонированную сумму. После этого оформляется РКО на сумму денежных средств, фактически выплаченную сотрудникам. Далее бланк расчетно-платежной ведомости отдается в бухгалтерию, где проверяются все данные, указанные в ней. Ведомость регистрируется в специальном журнале.

Узнайте, что такое код ОКПО для ИП: http://ipshnik.com/otkryitie-registratsiya-zakryitie-ip/posle-registratsii/chto-takoe-kod-okpo-dlya-ip-gde-vyibrat-i-dlya-chego-ispolzuetsya.html

В расчетно-платежных ведомостях, которые составлены на машинных носителях информации, список реквизитов и их расположение выбираются в зависимости от выбранной технологии работы с информацией. В то же время форма документов должна содержать все обязательные реквизиты унифицированной формы.

Важно отметить, что с 01.01.2013 бланки первичных документов, которые содержатся в унифицированных формах, не являются обязательными. Таким образом, формы расчетно-платежных ведомостей могут изменяться и дополняться в зависимости от особенностей конкретного предприятия.