Увольнение работника предполагает жёстко установленную законодательством процедуру. И в этой ситуации работодатель, являющийся налоговым агентом, должен оформить на человека декларацию по форме 6-НДФЛ. Оформление этого документа до сих пор вызывает определённые вопросы. Разберёмся, как грамотно сформировать отчётность, какие выплаты должны быть в нём указаны, как корректно указать в расчёте информацию по срокам учёта подоходного налога декларантом.

Виды выплат при увольнении работника и порядок их отражения в 6-НЛФЛ

При расторжении трудового контракта работодатель обязан выплатить увольняющемуся сотруднику:

- Заработную плату за время, отработанное человеком в прошедшем оплачиваемом периоде. За основу стандартно берётся оклад, установленный в трудовом контракте. Формула расчёта при неполном периоде выглядит стандартно: оклад делится на количество рабочих смен в месяце (как правило, согласно производственному календарю) и умножается на число рабочих дней, в которые работник осуществлял трудовую деятельность.

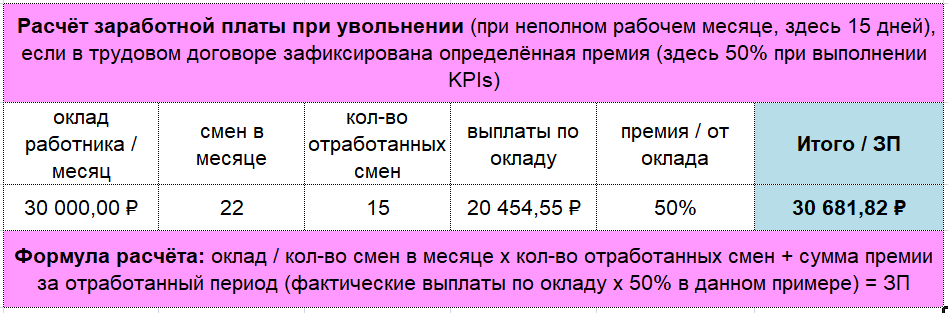

- Премиальные, а также надбавки за совмещение, переработку (если были и задокументированы). Если в трудовом соглашении или в доп. соглашениях к нему фигурирует премия, и работник выполнил все поставленные KPI-задачи, предприятие должно выплатить человеку и сумму премиальных. Правда, как правило, работодатель устанавливает во внутренних локальных актах условие, что для получения премии сотрудник обязан отработать весь период, за который начисляется поощрение. Если же этот факт не был закреплён в документе, вознаграждение может быть выплачено, но только тогда, когда работодатель по собственной инициативе решит поощрить увольняющегося сотрудника. Так, если сотрудник до увольнения проработал 15 дней и при этом ему положена премия в объёме 50% от зарплаты, расчёт будет выглядеть следующим образом (смотри пример ниже). При этом при выплате нужно учесть и удержать НДФЛ.

Сначала считается стоимость одной смены, затем выплаты за 15 дней, а из полученного результата вычисляется сумма премиальных

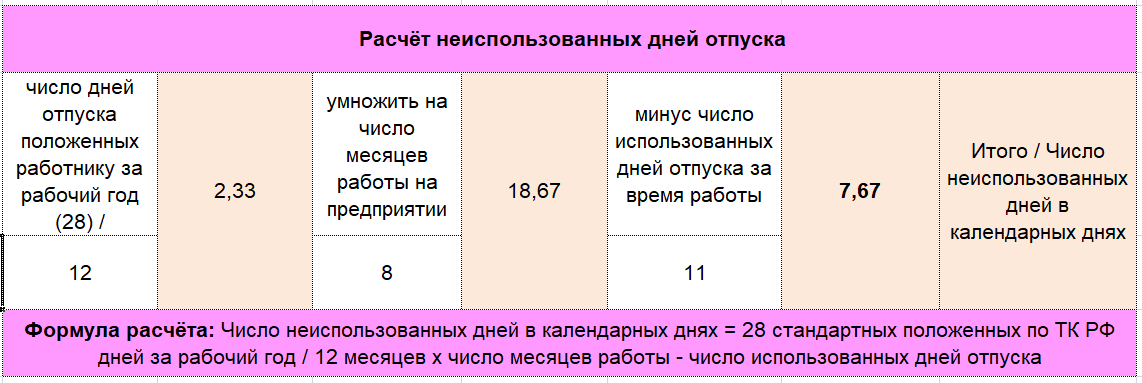

- Сумму компенсации за неиспользованный оплачиваемый отпуск. Здесь должны учитываться уже использованные дни отпуска. Стандартный расчёт неиспользованных дней отдыха от работы состоит из количества полных отработанных месяцев (причём если человек доработал до 15 числа, то считается, что он отработал полный месяц), умноженных на число 2,33 (число дней, которые нарабатываются за каждый месяц), за вычетом количества дней, которые уже были отгуляны. Полученная цифра умножается на показатель среднедневного заработка, которая рассчитывается индивидуально.

Отметим, что если человек брал отпуск авансом, включаются дополнительные правила, которые могут предусматривать и удержание из зарплаты, но только при увольнении по собственному желанию, прекращении контракта по виновным действиям работника либо по его добровольному согласию. Другие варианты (если человек отказывается подписывать удержание) могут быть решены в суде.

В расчёте может получиться и отрицательный показатель

- Выходное пособие — так называемые отступные — начисляются при увольнении по определённым основаниям. Так, при прекращении трудовых отношений по причине:

- Ликвидации предприятия либо закрытия ИП (снятии с учёта).

- Сокращении штата в компании.

- Если в трудовом договоре прописаны дополнительные договорённости при такой ситуации.

Нюансы при формировании 6-НДФЛ

Отметим, что все вышеперечисленные выплаты должны быть перечислены увольняющемуся в день расторжения договора, если же сотрудник не появился в этот день, то расчёт с ним должен быть произведён на следующий день после того, как человек подал бывшему работодателю соответствующее заявление. И эта дата в первую очередь отражается в отчёте 6-НДФЛ.

Ещё нужно понимать, что при заполнении расчёта 6-НДФЛ должно учитываться одно правило — в отчёте отражаются только данные по выплатам, которые предусматривают удержание и уплату в бюджет подоходного налога. Начисления, в которых не был учтён НДФЛ в отчётности не фигурируют. Об этом говорит само название расчёта.

В связи с этим нужно уточнить, что не все выплаты, которые проходят при увольнении, подлежат НДФЛ-удержанию. И поэтому не всё, что перечисляется человеку, отражается в форме 6-НДФЛ.

Нормативные акты, регулирующие выплаты при увольнении, устанавливают, что 4 вида выплат подлежат налогообложению и, соответственно, фигурируют в отчёте:

- Зарплата — в полном объёме. Здесь Налоговый кодекс признаёт фактической датой ту, когда человеком был получен доход — его финальный рабочий день на предприятии. Подоходный налог должен быть перечислен в госбюджет на следующий день после выплаты ЗП.

- Премиальные — аналогично. И в первом, и во втором случае, как правило, начисления идут одновременно (что влияет на отражение сведений во втором разделе декларации).

- Компенсация при не использованном отпуске. Здесь НК РФ устанавливает срок обложения — в день фактического перечисления выплат.

- Но здесь есть нюанс — по согласованию сторон трудовых взаимоотношений эта компенсация может быть заменена на отпускной период, состоящий из всех неотгулянных работником дней, после чего сразу может последовать увольнение. В данном варианте как регламентирует статья 127 ТК РФ днём расторжения контакта признаётся финальный день отпуска (статья 127 ТК РФ). Но полноценный расчёт с работником в этом случае должен быть произведён в последний день до начала отпуска.

- По ТК РФ компенсация за отпуск должна быть начислена и выдана за 3 дня до его наступления.

- Соответственно, эти выплаты должны быть отражены в 6-НДФЛ день в день. А вот для платежа по НДФЛ в бюджет законодательством установлена крайняя дата — окончание месяца, в котором доход был получен (а не на следующий день после компенсации, как в случае с зарплатой и прочими мотивационными выплатами).

- Ещё один нюанс при учёте НДФЛ в отчёте — больничный лист, если увольняющийся человек ушёл с предприятия сразу после листка нетрудоспособности. В этом варианте датой получения дохода считается день выплаты. Срок перечисления НДФЛ не должен перетекать тот месяц, в который человеком получен доход.

Исключение здесь составляет (как следует из всего вышесказанного) выходное пособие. Именно отступные являются НДФЛ-необлагаемыми. Но и это ещё не всё. Сюда же относятся и выплаты в сумме среднемесячной заработной платы, которые начисляются за второй — третий месяцы, которые даются человеку для трудоустройства при его увольнении.

Заметим, что это относится только к суммам, которые не превышают трёх средних заработков (а для районов, признанных северными, — шести). Если же отступные превышают расчётный лимит, они фиксируются в 6-НДФЛ при увольнении, причём берётся именно разница.

Ещё один момент, который фиксируется в расчёте, — даты удержания подоходника с этих выплат. И если этот срок фактически совпадает с выплатами, то третий показатель — даты перечисления НДФЛ — имеют свойство не совпадать с выплатой и удержанием. Для визуализации выделим эти пункты в отдельную таблицу. Так, правила, утверждённые фискальным регулятором в распоряжении №ММВ-7–11/450@, устанавливают алгоритм действий расчётчика при выплатах доходов и переводе НДФЛ при увольнении и, соответственно, внесения информации в 6-НДФЛ:

Таблица: последовательность выплат дохода и перечисления НДФЛ при увольнении

| Вид дохода при увольнении | Срок получения дохода | Срок платежа НДФЛ |

| Компенсация отпускных | День перечисления (выдачи) | Крайний день месяца, когда доход был получен |

| Пособие по больничному листу | ||

| Заработная плата | Финальный день трудоустройства | Последующий день за перечислением |

| Прочие доходы (пособие и пр.) | День перечисления (выдачи) |

Порядок внесения данных в 6-НДФЛ при расторжении договора и примеры

Если идти по структуре формы, то детали по выплатам, удержаниям и платежам при увольнении сотрудника участвуют в обоих разделах декларации, но сложности и вопросы, как правило, возникают только по разделу №2, так:

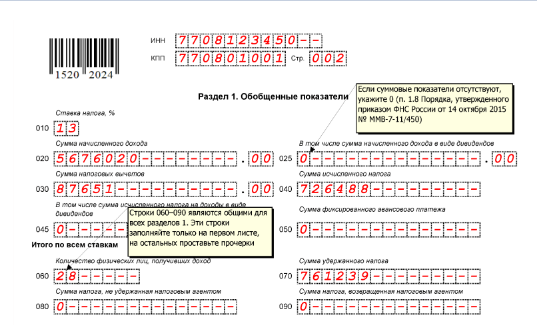

- В разделе №1 нарастающим итогом за отчётный период должны быть отражены суммарные обобщённые данные по начисленному доходу и сумме удержаний, а также количеству физ. лиц, которые получили доход от налогового агента-работодателя.

Так заполняется раздел №1 формы 6-НДФЛ

- Заметим, что все виды выплат и сроки уплаты налогового сбора фиксируются в определённых блоках второго раздела. Группируются они по датам фактических выплат и перечисления НДФЛ. Таким образом, внося данные в расчёт 6-НДФЛ при расторжении договора, нужно в строке 130 отразить выплаты:

- заработной платы, премиальных и прочих доплат за труд;

- отпускной компенсации;

- отступного пособия при увольнении по определённым статьям, если они превышают расчётный лимит.

- Далее в строке 140 отчёта 6-НДФЛ должна быть зафиксирована сумма НДФЛ, сроки начисления, удержания и уплаты налогового сбора по каждой из вышеперечисленных выплат (строчки №100, 110 и 120).

Разберёмся, как правильно отразить прекращение отношений с работником в форме 6-НДФЛ на практических примерах.

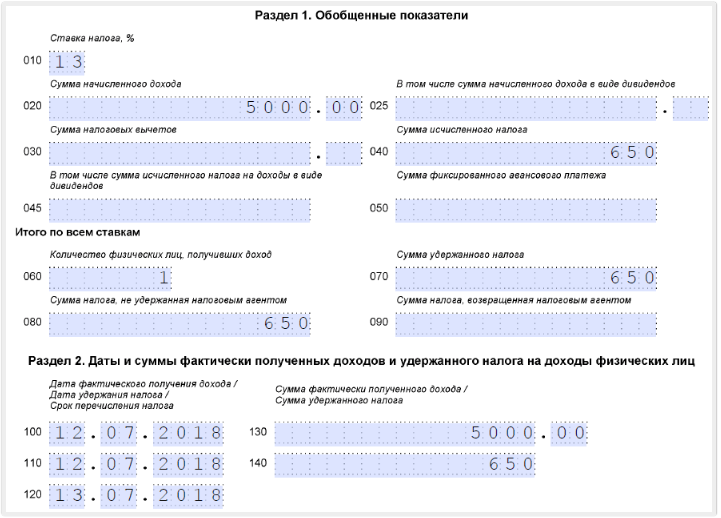

Заполняем форму при увольнении в середине месяца

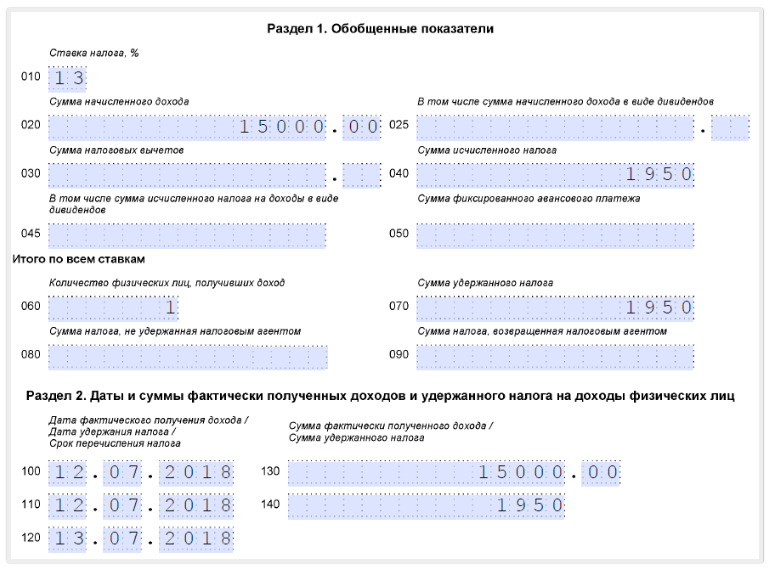

Когда нужно отразить в декларации увольнение работника с середины месяца, стандартно заполняется первый и второй разделы расчёта 6-НДФЛ, где вносятся следующие данные:

- Вводные: работник уходит 12 июля 2018, начисления составили 15 000 ₽, из них 10 000 ₽ — заработная плата за месяц увольнения, и 5 000 ₽ — компенсация за неотгулянный отпуск.

- В разделе №1 (строка 020) нужно показать начисленную и уплаченную total-сумму выплат, в нашем случае — 15 000 ₽. Исчисленный налог, если к работнику применяется стандартная ставка в 13%, составит 1 950 ₽. Соответственно, в строчках 040 и 070 указываем именно эту сумму:

- Блок 040 — сколько исчислено по НДФЛ.

- Блок 070 — сколько удержано НДФЛ.

- Далее в этом разделе нужно указать количество физ. лиц, которые получили доход — 1 человек.

- В разделе №2 в соответствующих блоках проставляем те же суммы, только с датами проводок:

- Блок со строчками №100 и 130 — дата, когда доход был выплачен физ. лицу и сумма начисленной зарплаты и компенсации.

- Блок с нумерацией 110 и 140 — дата и сумма удержанного подоходника.

- И последний блок — дата, когда исчисленный НДФЛ был перечислен в налоговую (в нашем случае — следующий день после выплаты ЗП и компенсации).

Пример заполнения расчёта 6-НДФЛ при увольнении в середине месяца выглядит так

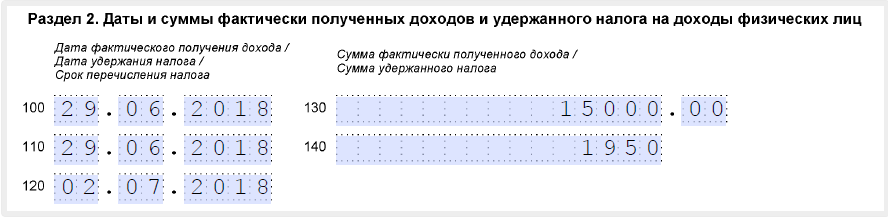

Вносим данные в отчёт, если день увольнения приходится на крайний день квартала

В этом варианте нужно опираться на комментарии налоговиков (подробная информация есть в разъяснениях фискального контролёра №БС-4–11/20829@ от 2 ноября 2016). Дело в том, что когда дата по платежу НДФЛ в бюджет перетекает в следующий квартал, сумму финального расчёта с работником и НДФЛ, который с него удержан, нужно показать в разделе №1. А в разделе №2 фиксировать эти показатели не следует. Эти данные будут отражены в следующем квартале, на который придётся дата перечисления НДФЛ. При заполнении 6-НДФЛ этот случай будет выглядеть так:

- Вводные: допустим, человек уходит 29 июня 2018. Сохраним те же суммы, которые указаны в примере выше.

- Первый раздел заполняется по стандартным правилам.

- А в разделе №2 финальный расчёт с сотрудником попадёт только в квартал III, где:

- В блоке со строчками №100 и 130 будет стоять дата, когда человек получил доход, и total-сумма выплат.

- Блок с нумерацией 110 и 140 — та же дата и total-сумма НДФЛ, который был удержан.

- И финальный блок раздела — срок перечисления подоходника налоговикам, который в нашем варианте переходит на следующий отчётный период.

Пример заполнения расчёта 6-НДФЛ при увольнении в конце квартала

Заполнение 6-НДФЛ при увольнении, если выплаты идут за 2 месяца

Когда до момента прекращения трудовых отношений сотруднику не была выплачена заработная плата за период, предшествовавший месяцу окончания работы, то её выплата по законодательству должна состояться в финальный день трудоустройства в компании. В этом варианте, как уже упоминалось, дата получения зарплаты должна быть проведена/отражена в крайний день месяца, за который она начислена (смотри пункт 2 статьи 223 НК РФ). Значит, работодателю нужно внести данные в 2 блока второго раздела:

- Вводные: дополнив уже приведённый пример обстоятельством, что человеку при расторжении договора 12.07.2018 нужно перечислить ЗП не только за отработанные в июле дни (всё те же 10 000 ₽), но и окончаловку за июнь в размере 20 000 ₽, а также компенсацию за неиспользованный отпуск.

- Значит, нужно внести в первый раздел total-сумму по всем положенным выплатам (доходу) — в строчке 020, а итог по начисленному и удержанному НДФЛ — в 040 и 070 соответственно.

- А в разделе №2 оформить 2 блока со строками №100—140, при этом:

- В первом блоке должны быть отражены показатели по зарплате и начислениям/удержаниям за июнь.

- А во втором — финальный расчёт по ЗП и отпуску.

Пример заполнения расчёта 6-НДФЛ при увольнении и выплатах за 2 месяца

Отражаем в расчёте при увольнении отгулянный авансом отпуск

Интересный вариант, когда увольняющийся человек брал так называемый отпуск авансом, то есть время отдыха было ещё не наработано на тот период, но отпускные уже были выплачены (это требование законодательства при оформлении оплачиваемого отпуска, даже если он берётся авансом). В итоге, при увольнении, когда период отгулянного отпуска ещё не наработан на момент увольнения, у сотрудника в определённых ситуациях, о которых уже упоминалось ранее, — расторжение контракта по собственному желанию, по виновным действиям увольняющегося, а также при обоюдных договорённостях об удержании, переплаченные отпускные вычитаются из расчёта:

- Предположим, что работник всё так же уходит 12.07.2018, и при начисленной зарплате в 10 000 ₽ за ним остался долг перед предприятием в объёме 5 000 ₽ за отпуск. Это означает, что нужно произвести удержание за незаработанные, но использованные дни отдыха.

- Сумма дохода и, соответственно, облагаемая база по подоходному налогу должна быть сокращена на сумму удержания, а в декларации 6-НДФЛ нужно отразить показатели по окончательному расчёту с учётом вычета. А это значит, что по сравнению с примером под номером один, разница будет только в расчётных суммах дохода и НДФЛ.

Пример заполнения расчёта 6-НДФЛ при удержании за отпуск, взятый авансом

Видеоинструкция: как отразить уволенных работников при сдаче расчёта в ИФНС

Что делать в случае ошибки при заполнении

Норма налогового права, которая регламентирует корректировку сданного фискальному регулятору отчёта, установлена в статье 81 НК РФ. Здесь в пункте №6 указано, что исправление ошибок в расчёте является обязанностью декларанта, а также что при обнаружении некорректных данных налоговый агент должен предоставить в ИФНС уточнённый расчёт. Причём уточнёнка должна быть оформлена:

- при выявлении факта, что в расчёте 6-НЛФЛ отражены неполные данные по основным показателям, которые привели к сокращению суммы налогового сбора, подлежащего к перечислению фискальному контролёру;

- если нарушены права сотрудника при выплате расчётной суммы.

Ключевые рекомендации по вопросу предоставления уточнённого расчёта по декларации 6-НДФЛ даны налоговиками в Письме от 12.08.2016 № ГД-4–11/14772.

Помимо скорректированной информации, в расчёте на титульном листе отображается номер предоставляемой отчётности. Если сдаётся первичный документ, указывается код «000», а уточнёные декларации идут, соответственно, под номерами «001», «002» и т. д.

У уточнённой декларации нумерация начинается с кода «001»

Стандартная санкция при обнаружении в отчёте 6-НДФЛ некорректных сведений — штраф в сумме 500 ₽, который устанавливается за каждую ошибочную декларацию вне зависимости от того, кому предоставлен документ. Это установлено относительно новой статьёй 126.1 НК РФ.

Отметим, что некорректные данные в расчёте, сданном в налоговую службу, необходимо исправить в течение пяти рабочих дней. Если срок будет пропущен, компания будет оштрафована на 5 000 ₽.

Но есть в законодательном акте и комментарий, предполагающий освобождение предприятия-агента от штрафа. Так, в пункте 2 вышеприведённой нормы есть указание, которое даёт возможность исправить ошибку без финансовых потерь, если декларант:

- Самостоятельно нашёл ошибку в уже выданном на руки уволенному работнику или сданном в ИФНС расчёте.

- Предоставил уточнёнку до момента, когда налоговики указали на некорректно заполненный расчёт или неполные данные в расчёте.

Порядок освобождения от ответственности при предоставлении уточнённого отчёта регламентирован пунктами 3 и 4 статьи 81 НК РФ.

А ещё нужно указать, что далеко не все ошибки, допущенные при оформлении расчёта 6-НДФЛ, влекут за собой подачу уточнёнки. Выделим самые распространённые неточности, когда нет необходимости корректировать данные в уже сданном отчёте, и при этом санкции не последуют. Сюда относятся, к примеру, ситуации когда:

- Заработная плата уволенного (премиальные), выплаченная в конце отчётного периода (квартала, полугодия, 9 месяцев), была включена в расчёт 6-НДФЛ за тот же период. По сути, если увольнение прошло крайним днём месяца, соответственно, финальная ЗП была перечислена в этот же день, доход должен быть отражён в этом же периоде (в разделе №1 декларации), а перечисление НДФЛ в следующем отчётном периоде. Но если в разделе №2 всё-таки был указан перечисленный подоходник, то уточнёнку делать не нужно. Тем более что уволенного человека это вообще не касается. Но здесь нужно внимательно отнестись к отражению этой суммы в следующем отчётном периоде по компании в целом, чтобы не задублировать сумму этого показателя.

- Раздел №2 при увольнении был разбит по налоговым ставкам (13%, 15% и пр.). По правилам внесения сведений в 6-НДФЛ конкретизировать такие данные в отдельных блоках раздела не нужно. Здесь важна только хронология, а информация, по какому тарифу прошло удержание, излишняя. Но если это было сделано, уточнёнка не подаётся. Это является просто ошибкой при оформлении, а связи с тем, что недостоверных данных в расчёте нет, то штраф за это не вменяется. Да и для уволенного (опять же) это несущественно.

Правильное оформление расчёта 6-НДФЛ при увольнении работника — важная процедура. Ошибки при внесении данных могут привести к штрафам и разбирательствам с фискальным регулятором. Но есть ситуации, когда ошибки не караются контролёрами. Но тем не менее при заполнении расчётных данных нужно очень внимательно относиться к цифрам и срокам уплаты налогового сбора, а также учитывать все нюансы по специфике финальных компенсаций.