В Российской Федерации существует несколько видов налогообложения (УСН, ЕНВД, ОСНО, ЕСХН, ПСН), некоторым предпринимателям иногда трудно разобраться, какой из них более приемлем для них. Казалось, можно пойти простым путём и выбрать основную систему налогообложения. Однако ОСНО не самый лучший вариант, так как влечёт за собой большие финансовые и административные нагрузки. Более предприимчивые ИП и ООО, конечно, будут выбирать более выгодные способы начисления и оплаты налогов в 2019 году. Среди них первый в перечисленном списке — Упрощённая система налогообложения (УСН 6%).

Особенности упрощённого налогообложения

Популярность этой налоговой системы объясняется несложным ведением учёта и расчёта его размера. Плательщики УСН не уплачивают НДС, их также освобождают от налога на имущество. Они лишь уплачивают единый налог. Подробности расчёта и порядок уплаты данного налога описываются в гл.26 НК РФ. Каждый предприниматель должен быть хорошо ознакомлен с требованиями и положениями Налогового кодекса.

Вести свой бизнес на рассматриваемом виде налога (УСН) могут предприятия с простой структурой, численность штатных сотрудников которого не более ста человек, а доходы за три квартала не больше 112,5 миллионов рублей. Остаточная стоимость не должна превышать 150 миллионов рублей.

Не могут использовать УСН (6%) предприятия:

- Страховые, инвестиционные и банковские учреждения.

- Организации бюджетные.

- Иностранные компании.

- Предприятия сферы нотариальных или юридических услуг.

Запрещено переходить на упрощённый налог некоторым категориям ИП:

- Производители акцизной продукции.

- Индивидуальные предприниматели, деятельность которых связана с добычей и реализацией полезных ископаемых.

- Плательщики ЕСХН.

- Тем, кто вовремя не уведомил налоговую службу у переходе на УСН.

Исходной базой являются доходы и расходы, начиная с начала года и далее по нарастающей. Декларируют ИП о своих доходах и других показателях работы один раз в год, а налог уплачивает каждый квартал. Происходит уплата путём внесения авансов, а по итогам года — оставшаяся сумма.

Почему упрощённая налоговая система (6%) так популярна среди бизнесменов?

К главным преимуществам данной налоговой системы относятся:

- Этот налог может быть сниженным на региональном уровне.

- Отчёт о доходах подаётся лишь один раз в год.

- Возможность уменьшить налоговую базу.

- НДС и НДФЛ не уплачивается.

- Предприниматель может самостоятельно выбирать схему налогообложения.

- Наличие льготных ставок.

- Более простой бухгалтерский учёт.

Наряду со всем этим существуют проблемные моменты, которые могут рассматриваться как недостатки:

- Не каждое предприятие и ИП может перейти на этот вид деятельности. На упрощённом налоге не имеют права работать финансовые учреждения, адвокат, нотариусы. Более подробный список предложен в ст.346 НК РФ.

- Плательщик УНС не имеет права создавать филиалы или представительства для расширения бизнеса.

- Существуют сложности для контрагентов-плательщиков НДС. Ведь они не смогут рассчитывать на возмещение налога НДС.

- При переходе на другие режимы налогообложения невозможно уменьшить базу на убытки, полученные в период, когда субъект являлся плательщиком УСН.

- При получении убытков в течение отчётного периода придётся платить налог по второй схеме.

- Использование УСН прекращается, если предпринимателем нарушены нормативы.

- Налоговая база не может быть уменьшена за счёт уплаты авансов, если они окажутся начисленными по ошибке.

- При ликвидации предприятия сложности с составлением отчёта.

- Необходимость пересчитать, возможно, внести сбор и пеню, в случае продажи основных средств, приобретённых в момент применения УСН.

Методика перехода на упрощёнку по налогам

Правила перехода для новосозданных индивидуальных предприятий следующие:

- Обратиться с заявлением (Ф №26.2), к которому приложить пакет документов для государственной регистрации.

- Индивидуальный предприниматель подаёт документы по месту жительства.

- ООО — по месту нахождения.

- Заявление необходимо подать в течение месяца от момента регистрации, в ином случае объект в автоматическом режиме становится плательщиком ОСНО.

- При соответствии всех требований и условий, (размер основных средств, сумма доходов, штатная численность) переход на упрощённую систему можно считать обеспеченным.

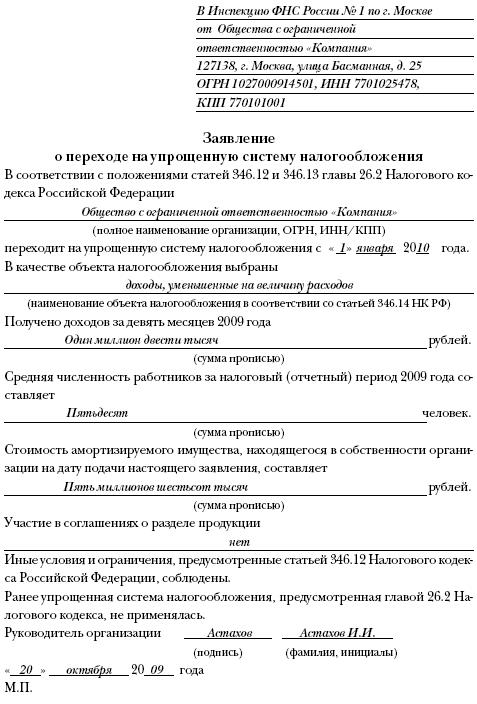

Образец заявления по форме Т-4

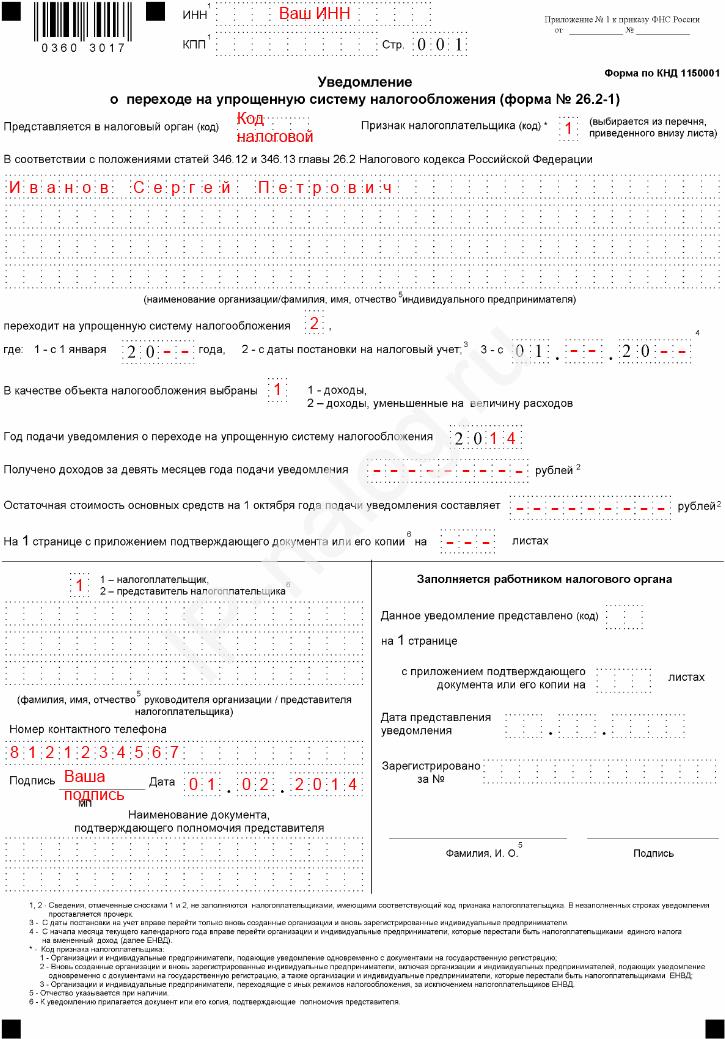

Пример уведомления

Составлено по стандартной форме 26.2–1

Схема УСН (6%)

В нескольких словах схема предельно проста: сумма доходов умножается на 6%. Из полученного результата вычитается объем оплаченных авансов. Индивидуальные предприниматели, имеющие наёмных сотрудников, имеют преимущества в плане снижения налоговой базы. Происходит это за счёт начисленных и выплаченных наёмным сотрудникам первые три дня больничных, а также начисленных на их зарплату страховых взносов.

Налоговую базу могут снизить авансовые платежи, внесённые до момента расчёта налога.

Примеры расчётов

База налогообложения за 9 месяцев составляет 1,55 млн руб. За первые 6 месяцев были уплачены авансы за ИП в сумме 38 000 руб., страховые взносы — 37 000 руб.

1,55 х 0,06 = 0,93 млн руб.

93 х 0,5 = 46,5 тыс. руб.

Сумма налога: 93 – 37 – 38 = 18 тыс. руб.

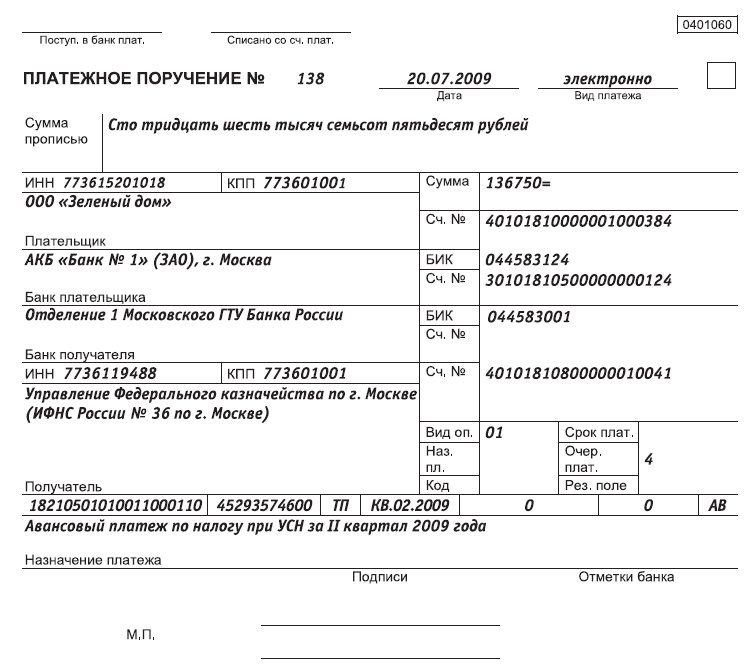

Образец платёжного авансового поручения

Форма общепринятая и действует уже более 10 лет

Схема вторая УСН (15%)

За основу берётся сумма доходов, из неё вычитываются затраты, из полученного результата высчитывается 15%.

При наличии соответствующих региональных законодательных актов размер налога может быть снижен до 5%. При нулевой прибыли и наличии убытка, авансы не уплачиваются. При годовом сборе в объёме 1% дохода, выплачивается налог в объёме 1%.

Бизнесмен обязан вести специальный «Журнал учёта доходов и расходов», в котором фиксируются все приобретения, оказания услуг, другие факты, свидетельствующие о главных финансовых показателях. Каждый вид расхода должен иметь подтверждены документально, а также экономические обоснования. К таким расходам относятся, в первую очередь, приобретение расходных материалов, основных средств, зарплата, страховые платежи, создание НМА.

Образец расчёта

К примеру, доходы компании равны 4,1 млн руб., затраты — 3,6 млн. руб., аванс за 9 месяцев — 46 тыс. руб.

4,1 – 3,6 = 0,5 х 0,15 = 0,075 млн руб. (размер налога)

4,1 х 0,01 = 0,041 млн руб. (1% дохода)

Налог больше минимального, исходя из чего, придётся внести в бюджет:

75 – 46 = 29 тыс. руб.

Пример для сравнения:

Доходы предприятия — 4,1 млн руб., затраты — 3,9 млн руб., аванс — 46 тыс. руб.

4,1 – 3,9 = 0,2 х 0,15 = 0,03 млн. руб. (сумма налога)

4,1 х 0.01 = 0,041 млн. руб.

Налог не превышает минимальный, значит, к оплате — 41 тыс. руб.

Объект начислений для ИП

ИП имеет право самостоятельно делать выбор среди видов налоговых систем. По итогам года предприниматель может обратиться с заявлением, изменить схему налогообложения. Если род деятельности не предусматривает увеличения основных финансовых показателей, целесообразнее применение упрощённой системы (6%). Если индивидуальное предприятие занимается торговлей или производством, имеющими тенденцию к развитию на перспективу, конечно, выгоднее использовать вторую схему (15%).

Главную роль в размере процентной ставки играет рентабельность предприятия. При затратах, превышающих 60% доходов, более приемлема вторая схема. Однако нельзя забывать о наличии подтверждающих документов на все виды затрат.

Обязательные виды отчёта для индивидуального предпринимателя

Чтобы применение упрощённой схемы налогообложения (6%) было законным, нужны следующие документы, которые предъявляются в налоговую инспекцию:

- Журнал доходов и расходов.

- Своевременное декларирование доходов и расходов.

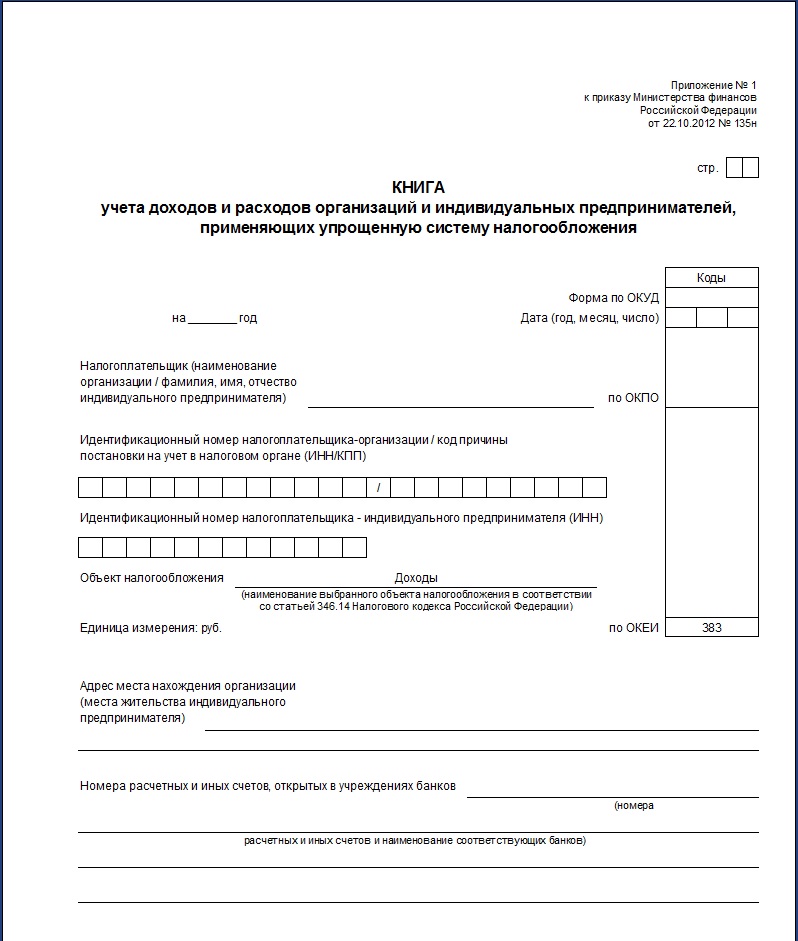

Бланк журнала (книги) учёта доходов и затрат

Действующая форма с 22.10.12. (часть 1)

Действующая форма с 22.10.12. (часть 2)

Вся доходно-расходная информация находится у частного предпринимателя. По истечении года страницы в книге (КУДиР) нумеруют и прошивают. Не позднее 30 апреля сдаётся декларация по упрощённому налогу в ФНС. В период до 31 декабря необходимо внести взносы во внебюджетные фонды, это можно сделать в два приёма.

Лимиты и прочие нюансы системы

Напомним, что размеры лимитов на доходы для использования УСН были изменены: новый закон в 2017 году увеличил прежний лимит до 150 миллионов рублей. Индексировать эту сумму на коэффициенты не требуется.

Изменения в налоговом законодательстве (ФЗ №232) дают возможность уменьшать ставки с 6 до 1% по 6-процентной ставке и до 7,5% по 15-процентной.

С начала текущего года малые предприятия получили долгожданное освобождение от всевозможных проверок, кроме плановых налоговых. Компания имеет право исключить себя из перечня подлежащих проверкам, если она попала в него ошибочно. Для того чтобы решить этот важный вопрос для компании, следует обратиться с заявлением в отделение Роспотребнадзора, к нему приложить копии отчётов о финансовых показателях и численности штата.

Спорные моменты и пути их решения

Для плательщиков упрощённой системы исчисления налогов спорные ситуации достаточно редкое явление. Ведь эта схема не зря называется упрощённой. Если в течение ведётся регулярный и правильный учёт всех доходов и затрат, а затем грамотно составляется декларация, практически исключены всевозможные недоимки и прочие нарушения.

Как правило, больше споров возникает при второй схеме, когда нужно доказать законность расходования средств компании. Именно в этот момент и отличает эти два вида налогообложения. Хотя, вряд ли можно утверждать, что подобные споры имеют систематический характер. Если предприниматель относится с ответственностью к своему бизнесу, он, естественно, учтёт требования, которые содержит утверждённый перечень расходов (ст.346.16 НК РФ).

Пользователи обеих схем не являются плательщиками налога на добавленную стоимость (за исключением ввоза товаров в РФ из-за рубежа). Именно этот вид налога вызывает много противоречий. Он достаточно сложен в администрировании, и не каждый предприниматель в состоянии выполнить безупречно все требования. Можно утверждать, что бизнесменам, работающим по упрощённой схеме, в этом плане повезло, ведь они застрахованы от лишних судебных разбирательств. Кроме того, их довольно редко беспокоят разного рода проверки.

При всех очевидных преимуществах, конечно, не все так радужно, если говорить, к примеру, о контрагентах-плательщиках НДС. К сожалению, они, скорее всего, откажутся, от партнёрства с «упрощенцами». Хотя, если им будут предложены товары или услуги по более выгодной цене, они могут согласиться, ведь эта разница может с успехом компенсировать невозвращенную сумму за НДС. В любом случае, если ИП или ООО не строят далеко идущих планов на расширение своего бизнеса, в том числе, создание филиалов или других структурных подразделений, целесообразно оставаться на упрощенной налоговой системе.

Если ИП набрал работников и при этом находится на «упрощенке» 6%, а также является налоговым агентом, то ему придётся сдавать отчёты: При наличии работников ИП ведётся полный учёт по з/п. Основные перемены, которые были введены для «упрощенцев» в 2019 г., касаются кассовых аппаратов. Теперь они должны быть у всех ИП обязательно. С 1 июля 2019 онлайн-кассами также должны начать применять: Есть виды деятельности, где необходимости переходить на онлайн-кассы, это: Если ООО или индивидуальный предприниматель не могут войти ни в один из списков, то онлайн-касса у них уже должна быть.