Понятия дебит и дебиторская задолженность уже давно перестали быть сугубо бухгалтерскими терминами. Если для бухгалтера это работа, то для предпринимателя уже проблема. О том, что такое дебиторская задолженность и как с ней бороться, пойдёт речь в данной статье.

Понятие дебиторской задолженности простыми словами

Дебит, изначально, слово французское. Означает трату, расходование. Такое значение осталось и в русском языке. Проще говоря, это один из минусов в денежном балансе предприятия. Дебиторская задолженность — это все долги предприятию от других компаний, учреждений, организаций и частных лиц. Такой долг может возникнуть при неоплате контрагентом за выполненные ранее работы, или поставленный товар (услуги).

Товарно-денежные отношения между компанией и её контрагентами, возникает с самого начала предпринимательской деятельности и продолжается вплоть до ликвидации фирмы. На первых порах, предприятие работает, как правило, с несколькими проверенными клиентами, но, по мере расширения сферы деятельности, контролировать платёжеспособность партнёров становится труднее. Тогда и начинает возникать дебиторская задолженность.

Юристы в таких случаях говорят о предъявленных требованиях и невыполненных обязательствах. Основных причин возникновения дебиторской задолженности может быть несколько:

- Недобросовестность потребителя.

- Отсутствие у контрагента денег.

- Имущественные споры с потребителем.

- Ошибка при проводке платежа.

Дебиторская задолженность может, быть обусловлена отсутствием выплат по внутренним расчётам с дочерними предприятиями. Отсутствием взносов по вкладам в уставной капитал от учредителей, авансами, за сырьё, или по выплате сотрудникам процентов от прибыли, если по этому поводу есть решение собрания.

Олицетворение дебиторской задолженности

Просроченные дебиторские задолженности

Сроки и порядок оплаты за выполненные работы или предоставленные услуги, как правило, оговариваются в договоре при заключении сделки. С момента пропуска даты перечисления денег, фактически, наследующий день, наступает кредиторская задолженность. Различают краткосрочную (до 30 дней) дебиторскую задолженность и долгосрочную.

По типу задолженности, в бухгалтерском учёте определены такие виды:

- Реальная (или нормальная) задолженность — это такая, по которой срок платежа не истёк, или существуют льготные условия платежа (например: для дочернего предприятия, или в договоре прописано такое условие).

- Сомнительная дебиторская задолженность сформулирована в статье 266 НК РФ, пункт 1. Необходимое условие — истечение срока оплаты. Если срок не оговорён конкретной датой, то он определяется субъективно, по обычной схеме ведения аналогичных дел компанией. С момента оповещения должника, либо, на основании гражданско-правовых отношений (п. 2 ст. 314 и п. 1 ст. 486 ГК РФ). К сомнительной, можно отнести и сделку, если она была обеспечена залогом или поручительством. В бухгалтерской практике, сомнительность сделки была определена ещё в 1998 году, Приказом Минфина №34-Н, с ред. от 24.12.2010.

- Безнадёжная сделка. Признается таковой по истечении срока давности возврата средств. Законодательством предусмотрен единый срок давности. ГК РФ (ст.196 ГК) устанавливает срок подачи иска — три года. Для налоговых органов, срок давности является обязательным даже если долг взыскать невозможно, из-за ликвидации предприятия — должника (Ст.419 ГК). Письмо № 03–03–06/4/30650 Минфина РФ от 31.07.2013 года. При этом неважно, принимались ли контрмеры по возвращению средств.

Как происходит расчёт

Рассмотрим понятие максимальной дебиторской задолженности, которая допустима для конкретного предприятия или компании. На эту тему написано очень много. Есть целые тома диссертаций, посвящённых данному вопросу. Например, можно использовать «Методическое руководство по анализу и оценке прав требования (дебиторской задолженности)…» СТО ФДЦ 13–05–98 МОСКВА от 13.05.1998 года:

http://appraiser.ru/default.aspx?Id=2097&SectionId=256&mode=doc

Или уже руководствоваться более поздней редакцией с дополнениями и сокращениями от 1 сентября 2012 года:

http://fd.ru/recommend/2180-kak-opredelit-maksimalno-dopustimyy-razmer-debitorskoy-zadoljennosti

Единого стандарта расчёта юридически нет. В любом случае, рекомендуется:

- Установление допустимых дебиторских долгов, как для всего предприятия, так и для каждого его коммерческого отдела.

- Нормирование кредитных лимитов по всем контрагентам.

Лимит дебиторской задолженности фирмы не должен превышать сумму дебиторской задолженности перед поставщиками и (или) объём краткосрочных банковских кредитов.

При расчёте индивидуальных кредитных лимитов для партнерских организаций, можно использовать рейтинг контрагентов, где учитывать общее время работы с данным клиентом, качество отзывов о клиенте от сторонних организаций, оборачиваемость дебиторской задолженности и т.п.

- На практике составляется список основных критериев и удельный вес значения каждого критерия в общем рейтинге.

- В таблице по 10 — бальной системе определяется оценка каждого контрагента. После этого, рейтинг определяется по формуле:

Рейтинг =(У1*К1+У2*К2*и т.д.)/100 , где: У — удельный вес критерия оценки, К — субъективная оценка каждого контрагента по данному критерию.

Результат позволяет сравнивать конкурентоспособность всех партнёров компании и их платёжеспособность.

Оборачиваемость (коэффициент) по задолженности, можно рассчитать, как выручку по сделкам с контрагентом за конкретный период, поделённая на остаток дебиторской задолженности за тот же период.

Рабочий процесс

Контроль

На вечный вопрос Чернышевского о том, что же делать, ответ неоднозначный. Полностью избежать рисков по возврату средств при заключении сделок не удалось никому. Задача юридического отдела, если такой есть, или менеджера — минимизировать риски. И, по возможности, периодически сводить их к нулю. Стратегия действий различна, в зависимости от стадии, на которой находится процесс коммерческой сделки.

До заключения договора, рекомендуется провести проверку платёжеспособности контрагента. Для этого:

- Проверить наличие у будущего партнёра основных фондов, как гарантии платёжеспособности.

- Проверить авторитетность компании и время её существования по сведениям других партнёров.

- Провести проверку компании по официальным сайтам государственных организаций. Перечень таких сайтов известен:

- http://www.fssp.ru/ — проверит компанию на наличие возбуждённых уголовных дел;

- http://www.nalog.ru/ — регистрация по ЕГРЮЛ: сведения об учредителях, коды ОКВЭД;

- http://fssprus.ru/ — наличие исполнительных производств в отношении фирмы;

- http://www.vestnik-gosreg.ru/ — сведения о регистрации компаний;

- www.Kad.arbitr.ru – покажет наличие и характер исков к компании;

- https://service.nalog.ru/disfind.do — покажет наличие дисквалифицированных лиц в составе управления компании. Этого достаточно, но есть и другие информационные сайты.

- Проверить личность руководителя. Можно не пренебрегать и личными страницами в соц. сетях. Особо следует проверить личность того, кто подписывает договор и его полномочия в случае конкретной сделки.

Если сделка уже признана сомнительной по дебетовой задолженности, потеряно не все. Следует планомерно и целенаправленно вести работу по взыскании долга. Это, так называемая, претензионная работа с недобросовестными дебиторами. Рассматриваются только законные методы:

- Обычное начало деятельности по признанию компании — должника банкротом, всегда дисциплинирует контрагента, поскольку в быту, слово банкрот считается синонимом слова неудачник. Кроме того, подача жалобы, как правило, активизирует налоговую службу и другие контролирующие органы, что также будет стимулом погасить задолженность для контрагента.

- Продать долг коллекторской фирме. Бонус, обычно составляет 30–50% долга.

- Следующая стадия — судебный иск. Если пропустить срок давности, который установлен законом и составляет 3 года, иск не будет принят к рассмотрению. Один год даётся на опротестование сделки и признание её недействительной (ст. 181 Гражданского кодекса РФ). Для подачи иска необходимо, чтобы ответчик совершил какое-либо действие по признанию долга (аванс, договор, вексель и т.п.). В судах дело по гражданско-правовым отношениям рассматривается, обычно от двух до шести месяцев.

- Дальше, работаем с приставом.

- Работаем с банком должника. Банк обязан содействовать вам в выполнении судебного решения, и имеет полномочия принять решение по всем счетам дебитора.

- Если все это не помогает, — забыть о дебите до момента его списания.

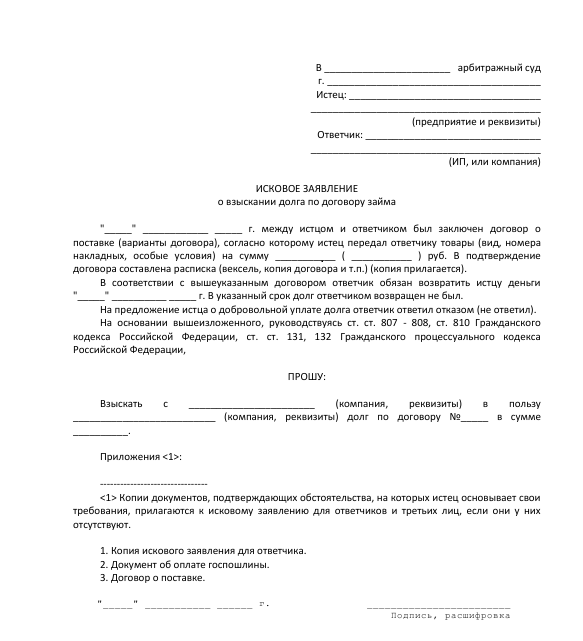

Образец искового заявления о взыскании долга по договору займа

Стандартная форма составления

Списание

Платёжные обязательства не могут накапливаться до бесконечности и подлежат списанию. Письмом от 04.03.2014 г. N 03–07–15/6333 Министерство финансов отделил штрафы и пени от объектов налогообложения, что определило списание задолженности бухгалтерией. Дебиторская задолженность, с истекшим сроком давности, на основании пунктов 12 и 14.3 ПБУ10/99 включается в расходы и отражается в учёте бухгалтерии отдельно по каждому конкретному обязательству.

Основанием для списания дебиторского долга, являются:

- Результаты инвентаризации.

- Обоснование потери средств при невозможности взыскать долг.

- Приказ по компании о списании дога бухгалтерией.

- Наличие специального резерва в фондах компании для компенсации потерь по долгам. Ст. 266 НК РФ с изменениями по ФЗ № 401 от 30.11.2016 г предусматривает создание такого резерва в обязательном порядке.

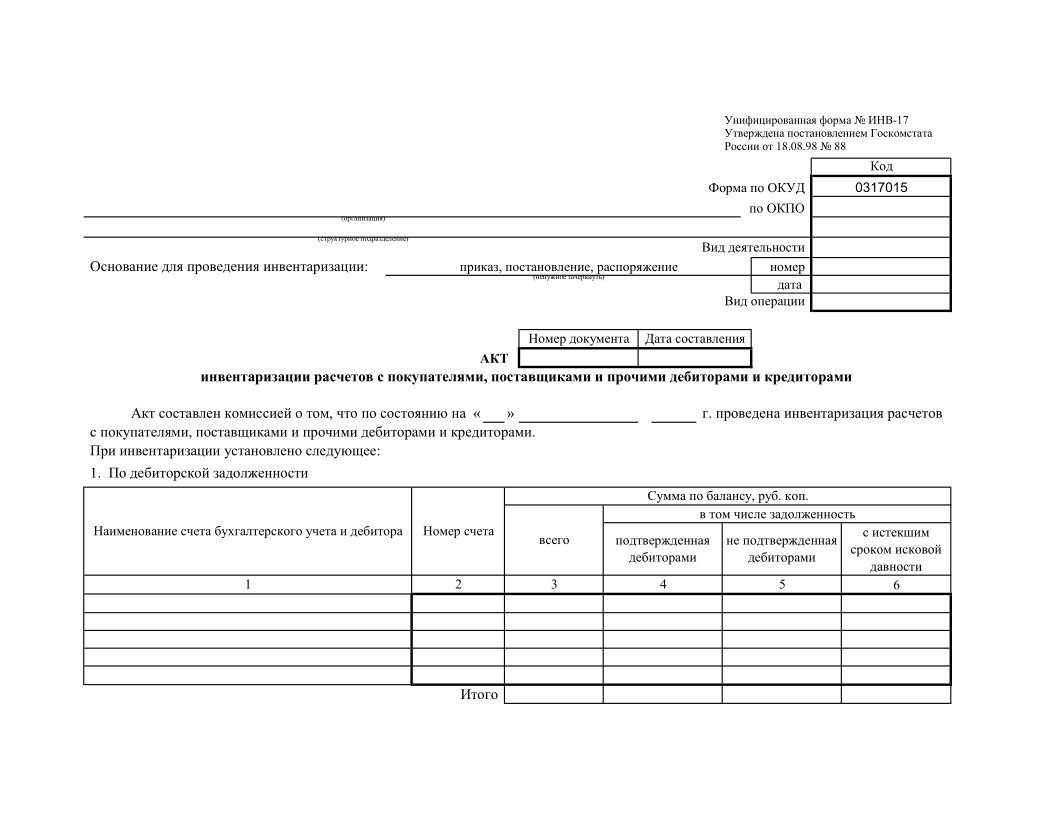

Периодичность, с которой проводятся инвентаризации по дебиторской задолженности, определяется самим руководством компании. Обычно — раз в квартал. И, в обязательном порядке, по концу года. Результаты инвентаризации отражаются в инвентаризационной описи по взаиморасчётам. Форма описи 0504089 была утверждена приказом МФ № 173Н. Последняя редакция была 15.12.2010 года. В последнем приказе по унифицированным формам ОКУД МФ № 52Н от 30.03.2015 года, этой формы нет. Предлагается произвольная форма, в соответствии с требованиями ст.11 Закона 402-ФЗ «О бухгалтерском учёте».

Унифицированная форма ИНВ №17 (часть 1):

Часть 1

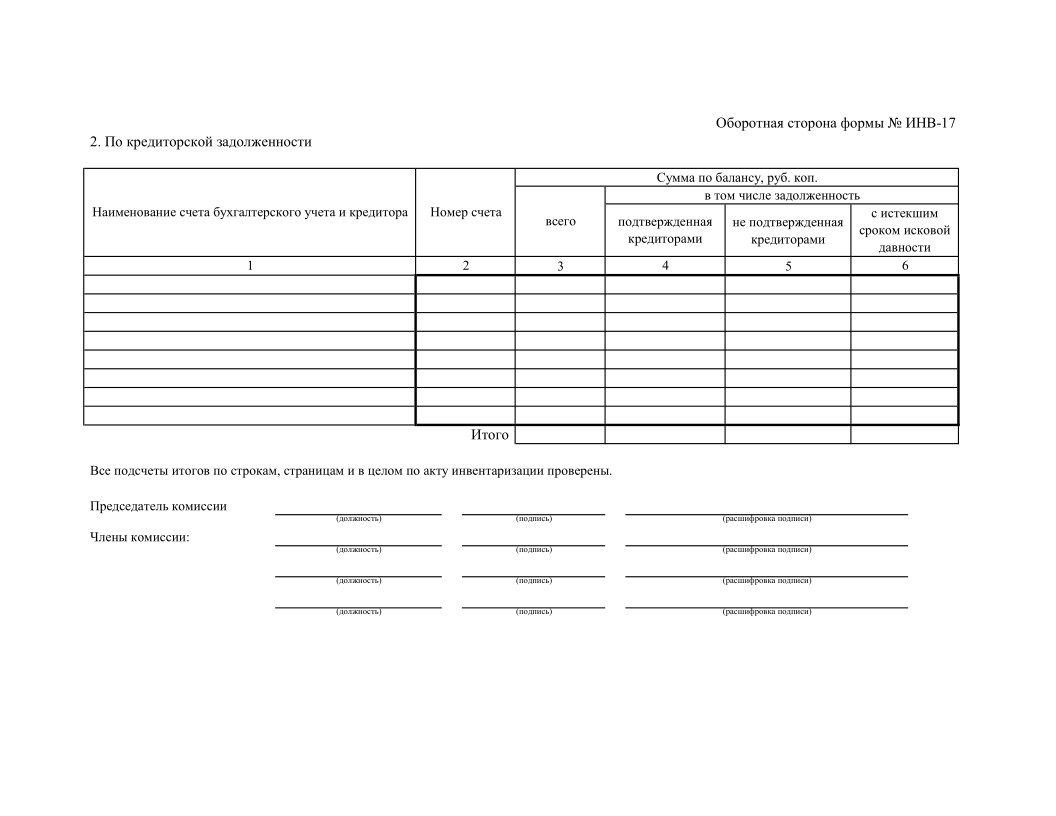

Унифицированная форма ИНВ №17 (часть 2):

Часть 2

По завершении инвентаризации задолженности и сверки с дебиторами, формируется резерв, в который включается разница между дебиторской и кредиторской задолженностями. (ст. 266 НК, ФЗ № 401 от 30 ноября 2016 года). Корректировку резерва рекомендуется проводить ежеквартально. Требований к резерву два:

- Сумма резерва за отчётный период не должна быть больше 10% от дохода.

- Создаётся резерв за счёт средств компании и проводится по Дт61, Кт63.

Как правильно списать

Проводку списания дебиторской задолженности лучше всего рассмотреть на примере:

Кампания «В» не выполнила свои обязательства перед кампанией «А» по оплате за отгруженный товар или выполненные работы. Компанией «В» долг был признан, однако в силу неплатёжеспособности, компания «В» не оплатила долг, и прекратила существование. В феврале 2017 года истёк срок трёхлетний давности по иску. Принятыми мерами долг взыскан не был. По состоянию на 1.02.2017 года, в компании «А» проведена ревизия дебиторской задолженности, по результатам которой, долг в сумме 100 000 рублей от компании «В», признан безнадёжным. Приказом руководства принято решение о списании дебиторской задолженности.

Созданный резерв составил сумму 60 000 рублей, что находилось в пределах 10% дохода компании А. Для списания долга, была сделана следующая проводка:

| Дт | Кт | Статья | Сумма |

| 91/2 | 63 | Резерв сомнительного долга | 60 000 |

| 63 | 62 | Списание по резерву | 60 000 |

| 91/2 | 62 | Не покрытая резервом часть долга | 40 000 |

| 76 | 68 | НДС | 18 000 |

- Принятие мер по возвращению долга не является обязательным условием для списания долга

- НДС подлежит начислению. Логика проста: весь произведённый товар подлежит начислению НДС. Исполнение ляжет на компанию А.

- Неиспользованный резерв, или его часть, проводится Дт63, Кт91/1.

Списание каждой безнадёжной дебиторской задолженности проводится отдельной проводкой. Отслеживается задолженность просто, поскольку, в наиболее использованной бухгалтерской программе 1с, каждая сделка привязана к конкретному договору.

Ключевыми моментами в снижении рисков по возникновению дебиторской задолженности, являются предварительная проверка платёжеспособности контрагентов, грамотное составление договоров и юридическое сопровождение сделки на всех этапах, а, также, работа по возврату или уменьшению просроченных платежей в законном порядке.