С 1 января 2017 года организации, предприятия, компании, индивидуальные предприниматели должны отчитываться каждый месяц по всем сотрудникам-субъектам трудовых или гражданско-правовых отношений в отделении Пенсионного фонда. Отчётность сдаётся по форме СЗВ-М, сроки сдачи: ежемесячно не позднее 15 числа месяца, следующего за отчётным периодом (месяцем).

Суть подачи сведений СЗВ, структура документа и сроки сдачи

Регулярная (ежемесячная) сдача отчёта о работающих на предприятиях лиц обусловлена тем, что таким образом служба Пенсионного фонда сможет, например, выявить факты работающих пенсионеров. Имеются в виду случаи, когда пенсионер умышленно скрывает факт своего присутствия на работе, чтобы избежать возможных ограничений в начислении пенсии. Кроме того, эти сведения помогают вести более чёткий персонифицированный учёт в обязательном пенсионном обеспечении. И это касается не только настоящих, но и будущих пенсионеров.

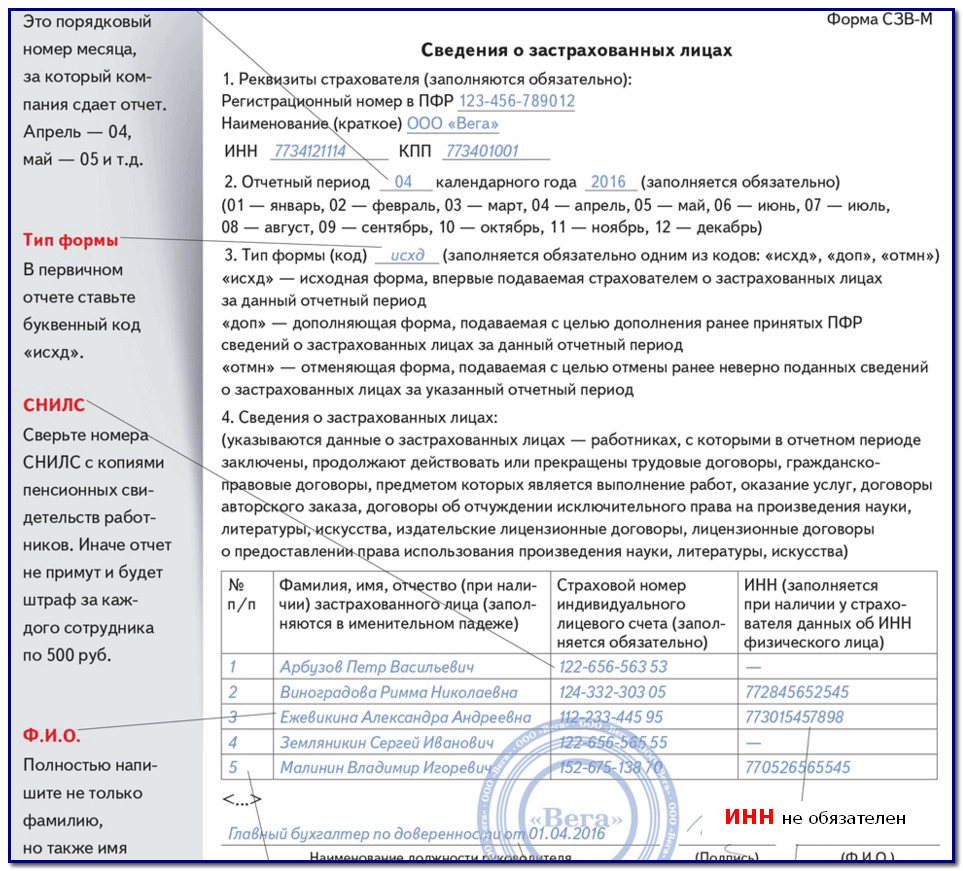

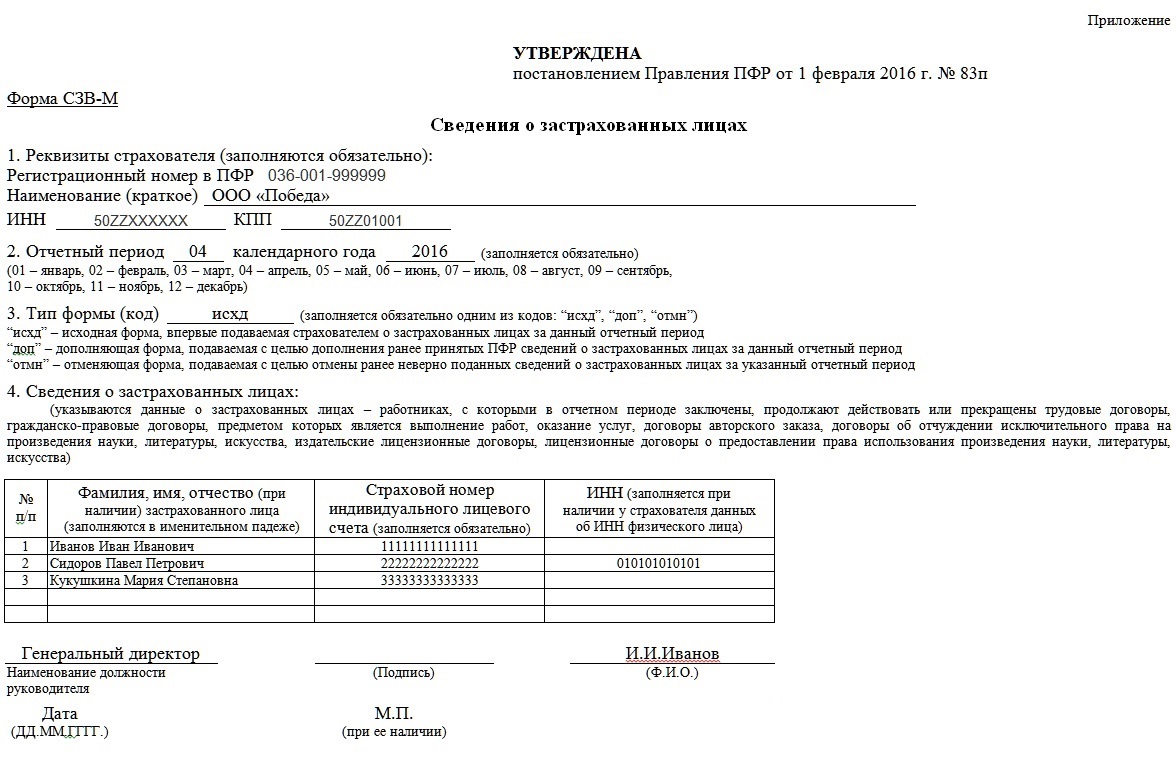

Формат, в котором подаётся данный отчётный документ называется «Сведения о застрахованных лицах». Документ поделён на четыре части. Утверждённого порядка заполнения информации на уровне правительства не существует. Отдельные разъяснения находятся на самом бланке унифицированной формы СЗВ-М.

В первой части бланка «Реквизиты страхователя» заполняются следующие данные о страхователе (предприятии или компании):

- Номер регистрации предприятия в Пенсионном фонде.

- Наименование организации (предприятия).

- ИНН.

- КПП.

Во второй части указывается конкретный месяц, за который подаются сведения (абзац 13 ст.1 Закона №27-ФЗ). Какую именно информацию вносится в графу «отчётный период», даётся расшифровка в самой форме. К примеру, если отчёт сдаётся за апрель, значит, нужно поставить «04» и подчеркнуть «04-апрель».

Отчёт сдаётся до 15 числа ежемесячно.

В течение года несколько раз день отчёта может попасть на выходные или праздники, в этом случае срок передвигается на первый очередной рабочий день.

Что касается сроков сдачи, здесь можно встретиться с некоторыми нюансами, которые могут вызвать недоразумения или невольные нарушения отчётности. Установлен только окончательный срок сдачи, несоблюдение которого считается нарушением. Это даёт право страхователю сдавать сведения раньше, иногда это происходит до окончания отчётного месяца. Со стороны Пенсионного фонда обязаны принять преждевременный отчёт. Однако, если за оставшиеся несколько дней был принят новый член коллектива, сведения о нём не попадут в отчёт. Так происходит нарушение и расценивается, как подача неполных сведений, за что страхователю предъявляются санкции, иными словами, нарушитель несёт ответственность.

Третий раздел содержит информацию о типе формы (коде), отмечается соответствующий тип:

- «Исх» (исходная форма). Она применяется в случае, когда страхователь подаёт сведения первый раз.

Образец:

- «Доп» (дополняющая). При необходимости внести дополнения к информации. Этот момент чаще всего используется в случае, если страхователь в исходном отчёте не указал данные о принятом сотруднике. Это может быть случайным пропуском или при приёме на работу нового сотрудника в последние дни отчётного месяца, когда отчёт был сдан несколько раньше.

- «Отмн» (отменяющая). Если в отчёте оказалась информация о сотруднике, с которым расторгнуты отношения до начала отчётного месяца, передачу данных о нём необходимо отменить.

По причине отсутствия чёткого порядка оформления документа, в частности, по внесению информации в графы «Доп» и «Отмн» нет никаких разъяснений, нередко возникают спорные моменты. Судя из небольшой практики, можно привести следующие примеры:

- В документ внесена информация об уволенных в период до начала отчётного месяца. Руководитель предприятия или ИП предстаёт перед дилеммой: подлежит ли отмене весь предыдущий отчёт или в отменяющей графе представить данные о лишних физических лицах?

- По рекомендациям специалистов, вероятнее всего, внести пропущенные данные в предыдущем отчёте. Снова возникает спорная ситуация: следует представить сведения о новых сотрудниках или снова подать информацию обо всех застрахованных лицах вместе с пропущенными?

- В ИНН одного сотрудника была допущена неточность. Стоит ли отменять весь предыдущий отчёт, используя «Отмн», а затем подать «Доп» или сразу предоставить дополняющую форму?

По мнению экспертов, наряду с отсутствием чёткого ответа на эти проблемные вопросы, целесообразно поступить так:

- Использовать форму «Доп», внести данные только о тех сотрудниках, по которым допустили неточности и о пропущенных физлицах.

- «Отмн» используется для удаления данных об уволенных работниках или внесённых ошибочно.

Четвёртый раздел. Сведения о застрахованных лицах представляются в виде списка с указанием о них следующих данных:

- ФИО (бывают исключение, когда у человека отсутствует отчество, в таком случае оно не указывается).

- СНИЛС (в обязательном порядке).

- ИНН (страхователь не всегда владеет этой информацией, поэтому могут быть исключения, когда идентификационный номер не указывается).

Образец сведений о застрахованных лицах

Форма С3В-М

Следует заметить, что в разъяснениях о заполнении данного раздела нет указаний, ставить прочерки в графах, информация по которым отсутствует, значит, они должны оставаться пустыми.

В четвёртом разделе должна заполняться информация о физических лицах, которые в течение отчётного месяца подписали трудовой контракт, продолжают по нему свою трудовую деятельность или прекращают её. К этому также относятся и гражданско-правовые соглашения об исполнении конкретных работ, предоставлении услуг с выплатой вознаграждения, на которые начисляются пенсионные взносы.

Профессиональные эксперты подсказывают, что речь не только о тех, кто получал оплату за труд, значит, никаких исключений быть не может. Необходимо вносить информацию обо всех физлицах, и неважно, получали ли они за отчётный период зарплату или нет. Сюда входят сотрудники, находящиеся в отпуске за свой счёт или по уходу за малышом. Такие же требования предъявляются и к подаче сведений по тем лицам, с которыми подписаны гражданско-правовые контракты (даже если они не получают оплату каждый месяц).

В ходе трудовой деятельности могут создаться самые непредвиденные обстоятельства и ситуации. В практике случалось следующее: уволенному работнику была начислена и выдана премия в отчётном месяце, а действие трудового договора было прекращено до начала отчётного периода. Как же поступить, чтобы не совершить невольного нарушения?

Исходя из разъяснений, подобная информация на уволенного сотрудника в отчёт не вносится.

Не исключается и такой вопрос: как поступить с отчётностью формы СЗВ-М, если компанию представляет всего один человек (директор, и учредитель в одном лице). Казалось бы, никаких «пустых» отчётов не требуется. Ввиду отсутствия действующих трудовых контрактов с физлицами, такой предприниматель освобождается от данной отчётности.

Однако, учитывая неоднозначность подобного момента, а также то, что директор в одном лице является застрахованным лицом и его персональные данные должны быть отражены в рассматриваемом отчёте, этот вопрос лучше согласовать с региональным представительством Пенсионного фонда.

Оформление отчётного документа

Сведения, подготовленные в бумажной форме, должны быть в обязательном порядке заверены подписью и печатью, если она имеется, необходимо также поставить дату.

В свете последних законодательных изменений некоторые предприятия имеют права работать без печати.

Образец оформления отчёта без печати

Форму можно скачать в электронном виде и распечатать

Каковы права у представителя страхователя

На данный момент сдача отчёта СЗВ-М в бумажном виде должна производиться только руководителем, а не его представителем. Если сравнить с другими формами отчётности, то представитель страхователя по доверенности может ставить подписи и сдавать их без присутствия руководителя. Это объясняется тем, что касательно других видов отчётов существует право подписи, как руководителем, так и его представителем. В связи с подобными примерами, можно предположить появление в ближайшее время дополнительных разъяснений и, возможно, разрешений.

Варианты подачи сведений по СЗВ-М

Абзац 3 п.2 ст.8 Закона №27-ФЗ предлагает два способа отчётности: бумажный и электронный (через интернет). Если данный документ достаточно громоздкий, потому что содержит информацию более чем на 25 физических лиц, его можно подготовить и передать по интернету, заверив электронной подписью.

На бумажном носителе целесообразнее сдавать отчёт со сведениями о количестве сотрудников, менее 25 человек.

Ответственность за несоблюдение требований отчётности

Почему так важен данный вид отчёта? Потому что его содержимое имеет огромное значение не только для развития дальнейшей судьбы сотрудников, которых в будущем ждёт пенсионный возраст, но и в экономическом плане. Ведь благодаря легализации рабочих мест, Пенсионный фонд пополнит свои поступления. На самом деле, несдача отчёта квалифицируется, как попытка скрыть достоверные данные о работающих сотрудниках.

Таким образом, за непредставление отчёта в положенный срок действующее законодательство предусмотрело штраф в размере 500 руб. Причём эта же сумма уплачивается за каждого работника, о котором фактически была сокрыта информация (ч.4 ст.17 Закона №27-ФЗ). Штрафные санкции предъявляются и за задержку отчёта. Руководитель (страхователь) должен понять, насколько серьёзен данный документ, ведь малейшая оплошность или невнимательность может привести к огромным финансовым потерям.

Пример расчёта штрафа за несдачу

На предприятии трудится 235 человек. Если страхователь опоздал со сдачей, ему придется заплатить штраф в размере 117 тыс. руб. (235 х 500 = 117 000 руб.).

Этот же штраф распространяется на страхователя, представившего некорректные данные (неполные или искажённые) о сотрудниках. Пока в Законе не уточняется, будет ли страхователь освобождён от штрафных санкций, если он исправит допущенные неточности и даст объективные объяснения случившемуся.

Таким образом, новая форма сдачи отчётности по всем сотрудникам-субъектам трудовых или гражданско-правовых отношений по форме СЗВ М в пенсионный фонд достаточно не сложный процесс, но некоторые тонкости и моменты для руководителя нужно обязательно учитывать при заполнении и сдачи непосредственно самой отчётности, чтобы избежать штрафов и проблем в будущем месяце.

За несдачу ежемесячной отчётности в ПФР или подачу отчёта с неполными или недостоверными сведениями предусмотрен штраф в размере 500 рублей за каждого работника. Кроме этого с должностных лиц организации (руководитель, бухгалтер) дополнительно могут взыскать штраф в размере от 300 до 500 рублей (статья 15.33 КОАП РФ). Если речь идёт о трудовом договоре, то предприятие или ИП обязано отчитаться о застрахованных лицах, независимо от того, выполняли ли они свои должностные обязанности за отчётный период или нет. В то же время не стоит опасаться штрафа за несвоевременную подачу формы СЗВ-М, если: Если отчетность подаёт крупное предприятие, в штате которого более 25 человек, то, во избежание бумажной волокиты, форму придётся подать в электронном виде посредством мультимедиа. Небольшие организации и ИП могут подавать СЗВ-М на бумажном носителе. При этом у работодателя должна иметься квалифицированная ЭЦП для документооборота с ПФР. Санкции применяются, если работодатель отразил в отчёте недостоверные сведения (либо заполнил в нём не все графы) и при этом не отреагировал в течение 5 дней на запрос от ПФР на устранение ошибок. Если работодатель сдал СЗВ-М в бумажном виде (хотя по закону нужен электронный отчеёт), ПФР вправе оштрафовать его на 1 000 рублей — вне зависимости от количества неправомерно отправленных на бумаге отчётов за один период— даже если форма сдана вовремя.