Случается, что начинающие предприниматели слабо ориентируются в доступных им возможностях оптимизации ведения собственных бизнес-процессов. Одни бизнесмены по привычке продолжают работать с применением не самой для них выгодной системы налогообложения, а другие покупают кассовый аппарат и ежегодно платят за его обслуживание не зная, что их вид деятельности позволяет вместо кассовых чеков использовать бланки строгой отчётности. Знание таких нюансов позволит бизнесмену сэкономить немало сил и времени.

Что такое бланки строгой отчётности

Бланком строгой отчётности (сокращённо БСО) называют документ, применяемый при оказании услуг гражданам для соответствующего оформления факта получения от клиента оплаты за оказанную услугу наличными деньгами либо посредством платёжной карты. Иными словами, БСО представляет собой альтернативный кассовому чеку вариант подтверждения платежа. Возможность использования этого документа даёт предпринимателю выбор между использованием ККМ при оказании услуг либо применением БСО.

Важной особенностью в работе с БСО является тот факт, что подобный документ может быть выписан только при оказании услуг частным предпринимателям либо физлицам (смотри Постановление Пленума Высшего Арбитражного Суда РФ No16 от 31 июля 2003 года). Организациям БСО выписаны быть не могут, а оказанные им услуги оплачиваются по безналичному расчёту.

Определить типы услуг, при оказании которых однозначно разрешается применять БСО, позволяет специальный реестр услуг под названием Общероссийский классификатор услуг населению (ОКУН). Однако законом, к сожалению, предусмотрены не все возможные ситуации, поэтому часто возникают судебные споры о том, разрешено ли применять БСО к тем или иным видам услуг, которые оказываются физическим лицам и ИП, но почему-то не внесены в ОКУН. К таким услугам относятся, в частности, риелторские услуги и некоторые виды юридических услуг. Неповоротливость государственной машины можно оценить также и по отсутствию в классификаторе такого востребованного сегодня вида услуг как ремонт электронных книг. Если тип оказываемых услуг отсутствует в ОКУН, бизнесмен обязан применять ККМ и выдавать клиенту кассовый чек в подтверждение платежа.

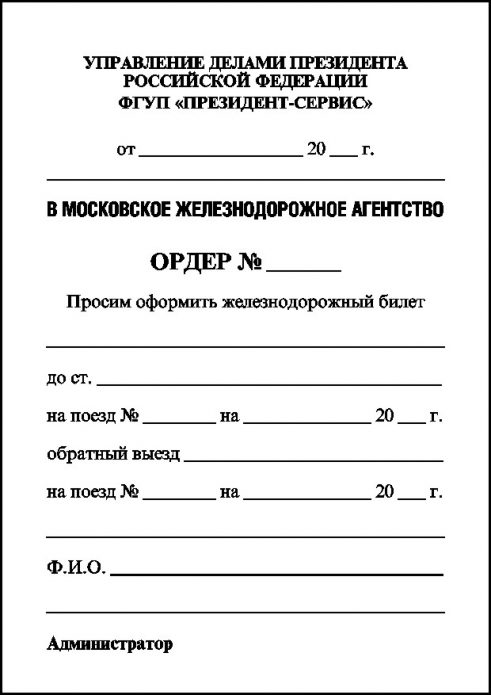

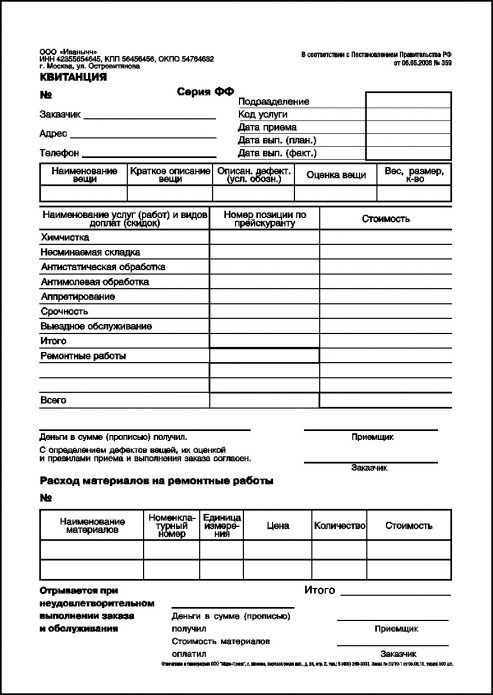

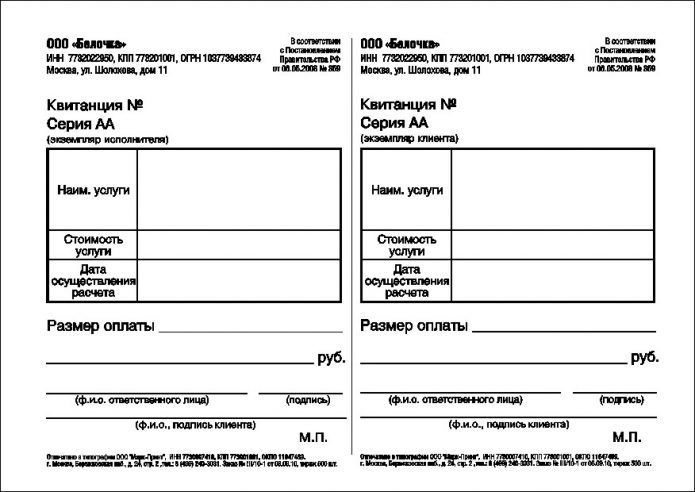

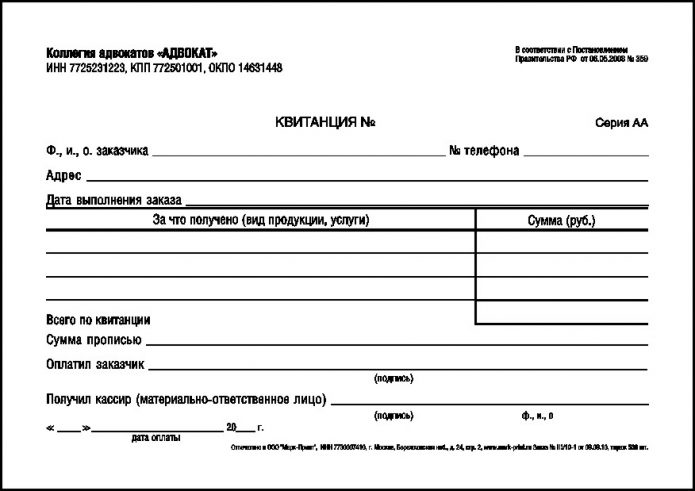

Возможность применения БСО определяет федеральный закон No 54-ФЗ от 22 мая 2003 года. Статья 2.2 названного закона сообщает, что порядок утверждения формы бланков, их учёта, хранения и ликвидации назначается Правительством РФ. БСО может иметь различные названия, которые будут зависеть от типа услуг, оказываемых населению. Так, к бланкам строгой отчётности относятся, например, различные билеты, путёвки, абонементы, квитанции и так далее. В фотогалерее далее представлены различные варианты БСО.

Фотогалерея: варианты бланков строгой отчётности

-

- БСО служит аналогом кассового чека

-

- БСО не может быть выписан юридическому лицу

-

- БСО разрешается выписывать только индивидуальным предпринимателям и физическим лицам

-

- БСО должны производиться с использованием специальных автоматизированных систем

-

- БСО подлежат строгому учёту

-

- БСО должен заполняться от руки

-

- БСО могут оформляться различными способами

Товарный чек и БСО

Товарный чек не может служить индивидуальному предпринимателю бланком строгой отчётности. Более того, эти два документа выполняют совершенно разные функции. Товарный чек служит скорее подтверждением факта передачи товара в определённом количестве покупателю и дополняет собой кассовый чек, который, в свою очередь, свидетельствует о том, что за товар была получена некоторая сумма денег. Бухгалтерия компании и налоговые инспекторы с удовольствием примут в качестве подтверждения расходов комбинацию из кассового и товарного чеков, но будут крайне недовольны, получив лишь один из этих документов в качестве отчётного документа о покупке. Кроме того, оформление кассового чека не является унифицированным, и возможны различные варианты оформления этого документа.

БСО относится к числу первичных документов учёта и выдаётся в качестве подтверждения факта оплаты оказанных услуг. Бланк может быть сформирован в типографии либо с использованием специализированной автоматизированной системы. Заполнение бланка выполняется в момент выполнения расчёта между исполнителем услуги и её получателем. Сам процесс создания бланка строго регламентируется законодательством. Последний должен соответствовать всем требованиям, перечисленным в подробностях в разделе далее.

Видео: заполнение бланка

Где взять бланки строгой отчётности для ИП

Постановление Правительства РФ N 359 от 6 мая 2008 г. однозначно требует, чтобы используемые бизнесменом БСО были произведены типографским способом либо с применением особых автоматизированных систем. К упомянутой системе предъявляются следующие требования:

- система должна быть защищена от нелегального доступа;

- система должна быть способна выполнить идентификацию, фиксацию и сохранение всех операций с бланком документа на протяжении как минимум 5 лет.

Автоматизированные системы своим видом напоминают небольшие кассовые аппараты. Купить такую систему чаще всего можно в тех же центрах, что продают и ККМ. Стоимость системы для изготовления БСО в специализированных центрах составляет примерно пять тысяч рублей. Стоимость изготовления бланка в типографии колеблется в районе трёх рублей за экземпляр, при этом стоимость производства будет определяться типом бланка, размером тиража и сроками его изготовления.

Положение о применении БСО утверждено постановлением Правительства РФ №359 от 6.05.08. Этот документ диктует список обязательных реквизитов, которые должны быть указаны на бланке, а также способы его производства. Внешнее оформление бланков также будет отличаться в зависимости от типа документа (билет, путёвка, квитанция и так далее).

Информационное письмо Министерства финансов от 22 августа 2008 года позволяет организациям и индивидуальным предпринимателям применять индивидуально разработанные бланки отчётности при условии, что в них будут содержаться определённые пунктом 3 названного выше Положения реквизиты, а именно:

- наименование документа, шестизначный номер и серия;

- наименование и организационно-правовая форма — для организации, ФИО — для ИП;

- место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

- ИНН налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

- вид услуги;

- стоимость услуги в денежном выражении;

- размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платёжной карты;

- дата осуществления расчёта и составления документа;

- должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность её оформления, его личная подпись, печать организации (индивидуального предпринимателя);

- иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Закон запрещает использовать бланки, разработанные самостоятельно, лишь когда существуют формы БСО, утверждённые соответствующими министерствами. К числу таких форм относятся, в частности, следующие:

- форма БСО для услуг по предоставлению парковок, утвержденная приказом Минтранса от 24 июня 2014 г. № 166;

- формы «Билет», «Абонемент» и «Экскурсионная путёвка», утверждённые приказом Минкультуры от 17 декабря 2008 г. № 257.

- «Квитанция на оплату ветеринарных услуг», утверждённая приказом Минфина от 9 апреля 2008 года № 39н;

- «Залоговый билет» и «Сохранная квитанция» для услуг ломбардов, утверждённые приказом Минфина от 14 января 2008 года № 3н;

- «Туристская путёвка», утверждённая приказом Минфина от 9 июля 2007 года № 60н.

Кроме того, стандартные формы БСО приняты для всех видов билетов (железнодорожных, авиа, общественным транспортом), багажных квитанций и тому подобных документов.

Личный опыт автора данного материала показывает, что весьма рискованным может оказаться использование для выпуска БСО услуг различных сайтов, предлагающих возможность сформировать бланки онлайн с последующей распечаткой их с помощью обычного компьютера и офисной оргтехники. И хотя подобные сайты и уверяют потенциальных клиентов в законности такого метода изготовления бланков, доказать законность выпущенных этим способом бланков едва ли возможно. У предпринимателя не будет никакого шанса подтвердить, что при создании бланков использовалась система, полностью удовлетворяющая перечисленным выше требованиям закона. Автор однажды наблюдал процесс переговоров касательно природы происхождения используемых бланков строгой отчётности между налоговым инспектором и частным предпринимателем, оказывающим населению услуги такси. К сожалению, бизнесмену пришлось уплатить штраф и отказаться от дальнейшего сотрудничества с предприимчивыми онлайн-производителями бланков.

Как составить акт приёмки БСО

В большинстве случаев типография, изготавливающая бланки БСО, и заказчик являются разными хозяйствующими субъектами, поэтому факт передачи изготовленных бланков из типографии клиенту обязательно требует подтверждения посредством выпуска отдельного первичного документа, называемого актом приёмки БСО. Упомянутый акт может быть составлен в любой удобной для сторон форме. Пример подобного акта можно найти на иллюстрации ниже.

При получении вновь изготовленных бланков БСО стороны должны подписать акт приёмки

С 1 июля 2018 года использование БСО, изготовленных типографским способом, а также посредством автоматизированных систем, не относящихся к контрольно-кассовой технике, будет под запретом. С этого момента разрешено будет использовать лишь бланки, изготавливаемые с помощью автоматизированных систем, приравненных к ККМ. Они должны будут соответствовать требованиям, установленным в ст. 4.7 закона от 22.05.2003 № 54-ФЗ.

Образец заполнения БСО для ИП

Каждый БСО состоит из двух страниц, вторая страница является полной копией первой страницы и формируется автоматически при заполнении первой страницы благодаря пропитке её специальным составом. Также существует вариант БСО с отрывными корешками. Оригинальный заполненный листок прикрепляется к договору об оказании услуг и остаётся у предпринимателя, а копия достаётся получателю услуги вместе с его экземпляром договора, а также актом выполненных работ. Некоторые бизнесмены предпочитают оставлять себе копию, отдавая оригинал клиенту. При использовании отпечатанных в типографии бланков рекомендуется отрывать заполняемый талон и работать с ним отдельно, чтобы вновь вносимый в бланк текст не отпечатался также и на других бланках. Помарки и ошибки в бланках не допускаются. Если бланк оказался испорчен, необходимо его перечеркнуть и сохранить отдельно. Бланки БСО не требуют регистрации в налоговой, но каждый из них пронумерован, поэтому сохранённые бланки нужны, чтобы избежать вопросов от налоговиков при проверках.

Само заполнение бланка не таит в себе никаких секретов. Правила заполнения бланков одинаковы для ИП и организаций. На иллюстрации далее приведён пример заполненной первой страницы БСО. Бланк содержит реквизиты заказчика, тип оказываемой услуги, её стоимость, дату выполнения работы и подпись кассира либо материально ответственного лица, подтверждающая получение денег от клиента.

БСО может заполняться от руки в момент оказания услуги

Пример страницы-копии бланка приведён на следующей иллюстрации.

Отрывной лист БСО передаётся заказчику вместе с договором и актом выполненных работ

Порядок учёта, хранения, выдачи и списания БСО

Бланки строгой отчётности должны быть подвергнуты обязательному учёту и хранению. Способы учёта будут зависеть от того, как именно были произведены бланки (в типографии либо с помощью специальной автоматизированной системы).

Прежде всего, за все операции с типографскими бланками строгой отчётности должен отвечать специально выделенный сотрудник, которым может быть и сам индивидуальный предприниматель. С названным сотрудником заключается договор о материальной ответственности. Оприходование бланков включает в себя проверку соответствия их фактического количества, а также реквизитов (номер и серия) сведениям, указанным в сопроводительных документах. Кроме того, на предприятии выпускается приказ о формировании комиссии по приёмке БСО. После проверки соответствия составляется акт приёмки БСО, под которым должен поставить свою подпись непосредственно руководитель предприятия, а также члены заранее сформированной комиссии по приёмке БСО.

Для хранения бланков необходимо создать условия, исключающие возможности случайного повреждения либо хищения документов. Многие компании используют для хранения металлические сейфы, пожаропрочные шкафы либо и вовсе специально обустроенные помещения.

Учёт бланков осуществляется в специальной книге учёта БСО, о которой речь пойдёт в этой же статье далее.

Сотрудник заполняет бланк строгой отчётности в момент получения от клиента оплаты за услугу. Одна часть бланка передаётся получателю услуги, отрывной корешок же (либо копия) остаются на хранение у поставщика услуги и служат подтверждением факта поступления средств. На полученную от заказчика сумму выписывается приходный кассовый ордер. Собранные таким образом отрывные корешки либо копии БСО пакуются в мешки, мешки опечатываются и хранятся на протяжении пяти ближайших лет. По истечении этого срока документы уничтожаются с составлением специального акта о списании БСО. Испорченные и бракованные БСО также могут быть утилизированы лишь по истечении положенного пятилетнего срока хранения.

Бланки, изготовленные с использованием специальной автоматизированной системы учитываются посредством этой же системы, поскольку в ней заложен специальный алгоритм, фиксирующий сведения о каждом изготовленном бланке, а также сохраняющий информацию об этих изменениях на протяжении положенных законом пяти лет. Вести книгу учёта БСО при таком подходе необходимости нет. Правила выдачи заполненных БСО заказчикам, а также порядок хранения и последующего уничтожения корешков бланков или их копий полностью идентичны с выше озвученными правилами работы с типографскими БСО.

Видео: акт о списании БСО

Как вести книгу учёта

Книга учёта БСО может называться также и журналом учёта. Современное законодательство не имеет регламента на предмет оформления книги учёта бланков для коммерческих организаций и индивидуальных предпринимателей, поэтому предприниматели разрабатывают собственные варианты книги исходя из своих потребностей и возможностей. Страницы такой книги в обязательном порядке должны быть пронумерованы, а сама книга должна быть прошнурована и подписана руководителем компании и её главным бухгалтером либо индивидуальным предпринимателем. Если в компании используется печать, книга должна быть заверена и печатью.

Книга должна заполняться только от руки, ведение её в электронном виде недопустимо. В качестве основы для книги можно использовать самую обыкновенную канцелярскую тетрадь, расчерченную нужными полями. Можно также приобрести готовую книгу учёта в книжных либо канцелярских магазинах или вовсе заказать её изготовление в типографии, заранее оговорив, как именно книга должна быть расчерчена. В качестве основы для разработки собственной книги учёта можно использовать форму 0504045, которую обязаны использовать бюджетные организации согласно Приказу Министерства финансов № 173н.

Рассматриваемая книга заводится непосредственно перед введением в работу пронумерованных бланков, а вести её необходимо до тех пор, пока в ней не закончатся прошитые и пронумерованные листы. В ежегодном обновлении книга не нуждается, а официальных сроков хранения для неё не установлено, поэтому книгу принято хранить на протяжении пяти лет с момента внесения заключительной записи, как и содержащиеся в ней документы.

В книге или журнале учёта полагается фиксировать любые сведения об операциях над БСО, к которым относятся их покупка, выдача, возврат, списание и выведение остатков. Рассмотренный далее пример заполнения книги учёта основывается на работе вымышленной организации ООО «Усы, лапы, хвост», предоставляющей услуги ветеринарного лечения. Заполнение книги индивидуальным предпринимателем выполняется аналогично. В качестве бланка строгой отчётности рассматриваемая фирма использует квитанции на оплату ветеринарных услуг, 100 штук которых было изготовлено в типографии и получено организацией 1 марта 2015 года. Оприходованные по бухгалтерии и проведённые по всем положенным формам отчётности квитанции были приняты уполномоченным сотрудником, а затем выданы троим работникам для дальнейшего использования в количестве 10 штук на человека.

Рассмотрим далее пошагово процесс заполнения книги учёта БСО, который в обязательном порядке должен учитывать поступление бланков, их использование и последующее хранение:

- Допустим, на иллюстрации далее приведён первый бланк из вновь поступившей партии БСО. Красным цветом выделены порядковый номер и серия, которые должны быть внесены в книгу учёта на следующем шаге.

Первый бланк из новой партии БСО

В соответствующих графах страницы книги зафиксируем информацию о поступлении БСО.

Фиксируем сведения о поступлении БСО

Вносим информацию о передаче некоторого количества бланков под отчёт материально ответственным сотрудникам.

Информация о передаче бланков для использования сотрудниками должна быть внесена в книгу учёта

- Отражаем информацию о приходе неиспользованных экземпляров бланков. материально ответственные сотрудники должны отчитываться об использовании бланков на регулярной основе, а возврат неиспользованных бланков должен быть также зафиксирован в книге.

Данные о возврате неиспользованных БСО также необходимо вносить в книгу учёта БСО

Если бланк был случайно испорчен, его (вместе с копией или корешком) требуется приложить к книге БСО на дату заполнения, при этом не требуется дополнительно выполнять запись о возврате, однако можно поставить пометку об аннулировании.

Видео: книга учёта БСО

Преимущества и недостатки

Использование бланков строгой отчётности имеет как свои сильные стороны, так и некоторые отрицательные моменты. Перечислим преимущества использования индивидуальным предпринимателем бланков БСО:

- нет необходимости тратить деньги на покупку и ежегодное обслуживание кассового аппарата и прочей кассовой техники;

- работа организации становится проще;

- бланки строгой отчётности не требуется регистрировать в налоговой службе.

Законодательство не позволяет предпринимателям распечатывать на обычном офисном принтере бланки строгой отчётности, вынуждая бизнесменов обращаться за этой услугой в профессиональные сертифицированные типографии, что приводит к удорожанию стоимости производства бланков. Помимо этого, к недостаткам использования БСО можно отнести также и следующие:

- ограниченные возможности для использования;

- заполнение бланков от руки приводит к дополнительным нагрузкам на работников;

- необходимость обеспечивать хранение в архиве корешков БСО (либо их копий) на протяжении 5 лет на случай налоговой проверки.

Видео: бланки строгой отчётности

БСО позволяют избежать использования ККМ и заменяют собой кассовый чек. Использование бланков строгой отчётности в деятельности предпринимателя допустимо не всегда, но в тех случаях, когда это возможно, необходимо тщательно соблюдать все правила работы с БСО. Только такой продуманный подход поможет избежать проблем с контролирующими органами, а также использовать все возможные преимущества от работы с этими документами.