В налоговое законодательство ежегодно вносятся корректировки и уточнения. А отчётность бизнеса — постулат, от которого не стоит отклоняться. Чтобы не иметь проблем с налоговой инспекцией, необходимо понимать, какие отчёты ИП должен предоставлять в ИФНС, когда, куда и в каком виде сдавать справки по своим работникам частному предпринимателю, работающему на упрощённом режиме. Для оптимизации финансовых потоков следует выяснить сроки отчётности ИП на «упрощёнке» в 2018 году, найти актуальные формы деклараций и научиться их правильно заполнить.

Бизнес на УСН — основные моменты ведения, отчётности и учёта

Упрощённая система налогообложения (УСН) — один из самых «азбучных» для применения и отчётности вид налогового режима. Проще него — только патентная система, при которой совсем нет отчётности по налоговому сбору. Это определяет распространённость УСН среди частного предпринимательства.

В нескольких словах рассмотрим основные плюсы работы «упрощёнки» при ведении микробизнеса:

- В отличие от базового налогового режима (ОСНО), который вменяется всем ИП при регистрации предприятия, если они не захотели работать по какому-то определённому режиму налогообложения, переход на УСН — дело добровольное. Каждому предпринимателю нужно знать, что налоговики не обязаны предупреждать начинающий бизнес о необходимости оформить соответствующее заявление, но если это не сделать в течение 30 календарных дней, до конца года нужно будет работать на ОСНО. Для применения «упрощёнки» нужно сформировать заявление по форме №26.2–1, скачать его можно на портале налоговой службы РФ или здесь. Направляется документ в налоговую инспекцию по месту регистрации предпринимателя. После выражения волеизъявления по выбору налогового режима ИП становится в ряды так называемых упрощенцев и обязан вести свой бизнес по налоговому законодательству, предусматривающему привилегии и требования именно этого льготного режима.

В заявлении о переходе на упрощённую систему налогообложения вносятся стандартные данные об ИП

- Применение «упрощёнки» даёт бизнесу возможность не отчитываться и не платить следующие налоговые сборы:

- налог на прибыль — у ИП на УСН единый упрощённый налог;

- налог на имущество предприятия — здесь нужно отметить, что есть для бизнеса на УСН исключения. Не все упрощенцы имеют это льготное условие: если в собственности предпринимателя есть имущество, состоящее в так называемом кадастровом перечне, оно облагается налоговым сбором согласно ставкам, которые устанавливает региональная власть. К такому имуществу приравнивают, как правило, коммерческие объекты типа торговых центров, зданий для использования под точки общепита и прочее. Перечень этот обновляется в начале каждого года и размещается на официальном портале администрации области или края. Остальные ИП освобождены от налога на ту недвижимость, которая участвует при ведении их бизнес-деятельности;

Все кафе, торговые центры, салоны включаются местными властями в кадастровый перечень недвижимости для сбора дополнительного сбора в региональную казну

- освобождаются предприниматели и от НДС. Кстати, и здесь существуют исключения из правил. Нужно знать, что когда ИП выдаёт своим клиентам или партнёрам счета-фактуры с выделенным в них НДС, он признаётся участником цепочки НДС-обложения и должен вести отчётность по налогу на добавленную стоимость. Журнал счетов-фактур просто фиксирует все входящие и исходящие документы. И также бизнесмен должен включать в расчёт НДС, завозя в РФ определённые товары;

Все предприниматели, вне зависимости от налогового режима, должны при выделении НДС в счёте оформлять с/фактуры и вести их спецучёт

- с «упрощенцев» не взимается НДФЛ. Этот налог заменён для ИП на спецрежиме единым упрощённым налогом в зависимости от выбранной налоговой базы: УСН с обложением всех суммарных доходов ставкой в 6% или УСН, применяющий ставку 15% и при этом учитывающий в своей облагаемой прибыли бизнес-расходы (согласно установленному законодательством закрытому перечню). Это относится только к самозанятому предпринимателю, то есть «за себя» подоходный налог упрощенцы не платят. И также это не освобождает частный бизнес от уплаты НДФЛ за своих работников. Не платится подоходный налог всеми ИП на УСН. Исключение — доходы, которые указаны в пунктах 1, 2, 5 и 6 статьи 224 НК РФ. Например, когда бизнесмен совмещает с ИП роль наёмного работника, за него уплачивает НДФЛ его работодатель, также подоходным налогом может облагаться, к примеру, прибыль от продажи недвижимости или авто, дивиденды, выигрыши в лотерею и прочие моменты, которые касаются доходов гражданина как физлица.

При обложении НДФЛ ИП на УСН выступает как физлицо, заполнить свою личную декларацию можно с портала ФНС РФ на странице «Формы налоговых деклараций по НДФЛ для физлиц

- При сравнении других льготных режимов и «упрощёнки» нужно отметить, что у бизнеса на УСН — самый широкий спектр разрешённых видов деятельности. Если область деятельности вменённого налога и патента ограничена установленным перечнем, а ИП на сельхозналоге обязаны не менее чем на 70% дохода получать от фермерской деятельности, то «упрощенцам» доступны практически все виды (которые не запрещены для использования частным предпринимательством).

- Одно ключевое преимущество упрощенцев — лёгкая налоговая отчётность. При этом у ИП есть обязанность вести один документ налогового учёта — Книгу учёта доходов и расходов предпринимателя. А также ежегодно по итогам отчётного периода в срок до 30 апреля сдавать в налоговую единую декларацию по упрощённой системе налогообложения. При этом бизнесмен не обязан вести бухгалтерский учёт, это дело индивидуальное.

У «упрощенцев» есть стандартизированная Книга налогового учёта — КУДиР для ИП, применяющих УСН

- Значительное преимущество для предпринимателей, которые только выходят на путь частного микробизнеса и хотят работать по УСН — налоговые каникулы, когда для коммерсантов, впервые зарегистрированных в ЕГРИП, в течение двух лет с момента получения свидетельства ИП налоговая ставка равна нулю. Для того чтобы получить налоговую льготу, нужно:

- встать на учёт в едином госреестре предпринимательства до 2020 года (с 1 января 2021 года эту привилегию для УСН отменяют);

- иметь впервые зарегистрированное ИП (тот, кто уже открывал своё дело, не может получить нулевую ставку налогового сбора);

- быть «упрощенцем» и при этом иметь в штате не более пятнадцати человек;

- вести своё дело в социальной, научной, фермерской или производственной сфере, оказывать бытовые услуги или работать в области IT-технологий или образования. При этом доля в структуре прибыли ИП от вышеназванных работ должна составлять не менее 70%.

Действие налоговых каникул для ИП на УСН закончится с 1 января 2021 года, так что времени для этой льготы осталось не так уж и много

- Не стоит забывать, что у «упрощенцев» есть определённые региональные привилегии. Практически во всех субъектах РФ имеются виды деятельности, на которых можно работать с более низкими ставками на УСН. Так, объект обложения УСН 6% может получить ставку, сниженную до одного процента, а «упрощенец» на УСН 15% — до пяти процентов. Всё зависит от конкретного региона. Работает здесь принцип необходимости развития той или иной инфраструктуры: чем менее заполнена ниша вида бизнес-деятельности, тем ниже налоговый тариф. Таким способом региональные власти пытаются стимулировать микробизнес. При этом не стоит забывать, что, к примеру, в строительстве идёт серьёзное привлечение наёмных работников, обеспечивая дополнительные рабочие места, что выгодно власти.

Практически во всех регионах государство и муниципалитеты стимулируют к развитию научную деятельность, образование, гостиничный бизнес и производство

Рассматривая варианты, какую налоговую базу выбрать, стоит учитывать несколько факторов:

- есть ли региональные льготы по ОКВЭД;

- насколько крупными будут бизнес-затраты;

- какой будет штат (который в какой-то степени тоже может повлиять на сокращение налогового бремени).

Здесь у ИП на УСН неоспоримое преимущество — возможность выбора налоговой нагрузки. Стоит учесть, что хотя обе налоговые базы относятся к упрощённой системе, отчитываются в один и тот же срок и по одной форме декларации, это разные виды УСН. Даже перейти на другую схему налогообложения внутри УСН-режима невозможно без выполнения всех формальностей. В этом случае, как и ИП на других налоговых режимах, нужно дождаться конца налогового года, написать заявление. Не говоря уже о налоговом учёте при ведении КУДиР — здесь действуют разные подходы, а также отличается порядок формирования отчётности при декларировании налога. Что здесь общего, так это сроки уплаты всех сборов, подачи отчётности, доступность видов работ.

Отчётность ИП на УСН в 2018 без работников — виды, сроки сдачи, ответственность и нюансы

Рассмотрим 3 ключевые обязанности микробизнеса на упрощённом режиме после того, как ИП зарегистрировал своё частное предприятие в едином реестре предпринимательства (ЕГРИП):

- Регулярно совершать авансовые платежи по единому упрощённому налогу в госбюджет в установленном порядке:

- по итогам прошедшего квартала проводятся авансовые платежи по налоговому сбору. Все эти платёжки формируются на основании Книги учёта, естественно, в зависимости от налогооблагаемой базы. Причём нужно заметить, что отчётности по авансовым платежам нет. Предприниматель самостоятельно рассчитывает свои суммы авансов и уплачивает их. Крайний срок для выплат в бюджет — до 25 числа месяца, следующего за прошедшим кварталом (апрель, июль, октябрь);

- финальный платёж по итогам декларирования, отражённого в годовой отчётности, платится в тот же срок, что сдаётся налоговый расчёт: до 30 апреля следующего года.

График авансовых платежей ИП на УСН позволяет грамотно перераспределить финансовые потоки и своевременно перечислить деньги в бюджет

- Вторая непреложная обязанность, вменённая всем предпринимателям, — перечисление страховых взносов самозанятого предпринимателя. И если налоги можно заплатить по минимуму (например, 0—1%), то здесь всё строго. В этом вопросе нет льгот ни у кого: ни у пенсионеров, ни у ИП, занимающихся определёнными видами деятельности, ни у социально незащищённых слоёв населения, работающих, как ИП. К обязательным страховым взносам относятся:

- два фиксированных страховых взноса ИП «за себя». Несмотря на то что эти взносы идут по целевому назначению на пенсионное и медицинское страхование, администрируются и направляются они через налогового контролёра. В 2018 году суммарный страховой взнос каждого ИП, уплаченный на ОПС и ОМС, составляет 32 385 рублей за полный год. При сокращении срока делается расчёт пропорционально отработанному времени. Уплата должна пройти в срок до 31 декабря;

- страховой взнос, равный одному проценту от прибыли, если она превышает 300 тысяч рублей за отчётный год. Уплатить страховой сбор с 2018 года можно в срок до конца июня следующего за отчётным года;

- все эти платежи сокращают налоговую базу (НБ), это может существенно помочь предпринимателю при снижении налогового бремени. Поэтому их обязательно нужно вносить в отчётность по бизнес-деятельности ИП вне зависимости от налогооблагаемой базы, применяемой упрощенцем. И делать это лучше поквартально, до расчёта авансового платежа. Тогда эти суммы будут работать на снижение налога в случае с НБ в 6% и увеличивать учитываемые расходы при НБ в 15%;

- и последнее по этому вопросу — хорошая новость: отчётности по этому виду сбора нет. Это не значит, что налоговый регулятор не контролирует расчёты ИП. Просто это делается с помощью межведомственного взаимодействия. И если фиксированные взносы фактически и не требуют расчётов, то страховой сбор при доходе свыше 300 тысяч рублей ИФНС автоматически проверит по налоговой отчётности.

Взнос по страхованию на ОПС и ОМС должен быть выплачен до конца года, а взнос на ОПС с превышения дохода свыше 300 тысяч рублей — до конца июня

- И всё-таки первостепенной обязанностью всех предпринимателей (за исключением ИП, работающих на патенте) является предоставление налоговой отчётности. Не стоит считать, что отчётность ИП, работающего без наёмных работников, ограничивается только декларированием налога.

И повторим, что 3 вышеперечисленные требования налогового законодательства могут быть отменены строго после снятия с учёта в ЕГРИП. Есть всего несколько исключений, когда бизнес может и не платить, и не отчитываться. Но они временные, максимальный срок использования составляет 5—6 лет в общей сложности.

Попробуем разобраться с вопросом отчётности ИП при работе в одиночку и со штатом работников.

Важное по видам отчётности ИП на УСН

Отметим, что в отчётности частного бизнеса на «упрощёнке» можно выделить несколько видов. Бизнес, работающий без персонала, как правило, полноценно оформляет только 2 документа. Но есть у ИП и дополнительная отчётность, разберёмся, какая именно:

- по упрощённому режиму бизнесмен ведёт налоговый учёт в Книге учёта — своего рода вспомогательную промежуточную отчётность;

- главная отчётность ИП на УСН — декларирование единого налога, уплачиваемого в связи с применением упрощённого режима;

- есть у ИП на УСН и дополнительная отчётность, которая зависит от рода его деятельности, к примеру, ведение Журнала учёта счетов-фактур, если бизнесмен выставляет в своих счетах НДС;

- в определённых ситуациях у ИП может возникнуть обязанность по уплате и декларировании НДС;

- вести и сдавать бухгалтерскую отчётность ИП на УСН не должен.

КУДиР — первый документ налоговой отчётности ИП

Первое, с чего нужно начать: налоговая отчётность ИП на УСН базируется на Книге учёта доходов и расходов бизнес-деятельности ИП. Если говорить о ключевых моментах ведения отчётности по КУДиР, нужно отметить, что этот документ можно признать только вспомогательным, но крайне важным. Именно на данных Книги строится годовая отчётность ИП на УСН.

Рассмотрим несколько нюансов, которые нужно знать по применению и ведению КУДиР:

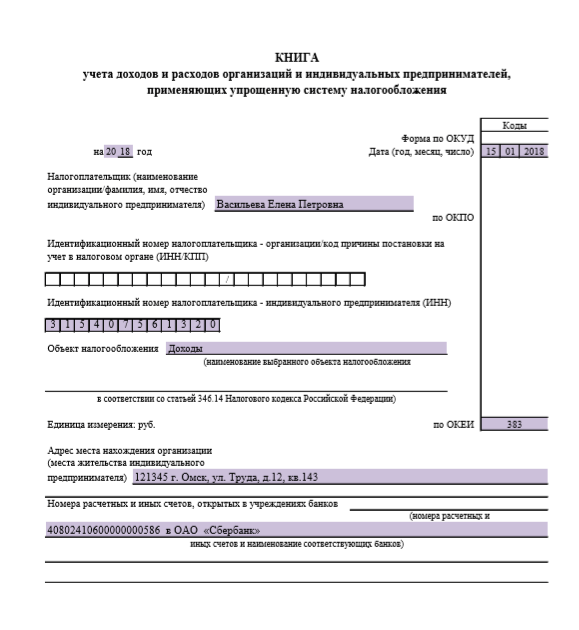

- заверять Книгу в налоговой инспекции не нужно, но вести её нужно в правильной форме, в соответствии с требованиями формы, утверждённой Приказом Минфина РФ от 22.10.2012 №135н;

- заполнять Книгу можно как в бумажном варианте, так и в электронном, документ на бумаге в обязательном порядке прошнуровывается, все страницы нумеруются, на последней странице ставятся виза ИП и печать;

- при требовании налоговиков электронная КУДиР распечатывается, прошнуровывается и подписывается предпринимателем;

- налоговики, как правило, не смотрят Книгу учёта при декларировании, но если у них возникнут подозрения в некорректных данных в декларации, сотрудники ИФНС имеют право затребовать КУДиР для проверки и сличения данных в рамках камеральной проверки;

- КУДиР должна вестись регулярно, за её отсутствие или неправильное ведение предусмотрены штрафные санкции;

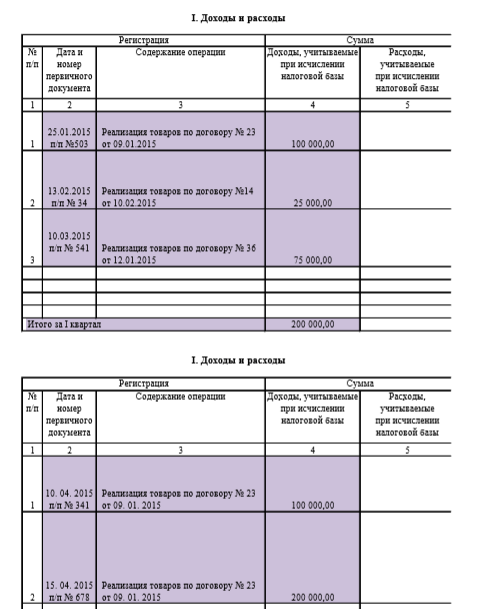

- заполняется Книга в соответствии с налоговой базой, применяемой ИП на УСН: если это база — «доход / 6%», то предприниматель ведёт только блок с доходами (раздел I), а также специальные разделы с налоговыми вычетами в виде страховых взносов (раздел IV) и торгового сбора (V), если же отчётность формируется по НБ «доход — расход / 15%» в учёт входят и прибыль, и затраты (отражаются в разделе I и II), а также убытки прошлых лет (раздел III) и всё взносы, сокращающие базу;

- то есть в КУДиР формируются только данные, влияющие на расчёт налоговой базы, несущественные цифры в документ не вносятся;

- данные заполняются в КУДиР с расшифровкой и реквизитами по каждому документу;

- все суммы ставятся в рублях с копейками;

- записи ведутся в хронологическом порядке, нарастающим итогом, где по каждому отчётному периоду подводятся результаты: I квартал — II квартал и отдельно полугодие — III квартал и 9 месяцев текущего года — IV квартал и полный отчётный год;

- финальные цифры по году транслируются в декларацию по УСН;

- когда в КУДиР на бумаге необходимо внести исправления, делается это зачёркиванием неправильных цифр (без корректора), каждая корректировка визируется ИП, указывается дата.

- один из важных моментов: при внесении данных в отчётный документ нужно понимать, что Книга ведётся по кассовому методу, то есть в учёт могут быть включены только полученные суммы, даже если подписан договор и услуги оказаны, ставить на приход сумму дохода нельзя (п. 1 статьи 346.17 НК);

- к этому же вопросу налогового учёта относится требование, что авансы за услуги или товары не могут считаться прибылью до момента пока ИП не получит всю стоимость по договору, это зафиксировано в статье 251 Кодекса, где говорится, что авансовые платежи не относятся к доходу при ведении налогового учёта и отчётности.

Подходы к заполнение КУДиР при доходной и доходно-расходной «упрощёнках» разные, то же касается и разделов Книги: у УСН 6% и у УСН 15% — различные блоки

Для информации: с 2018 года в Книгу учёта были внесены корректировки.

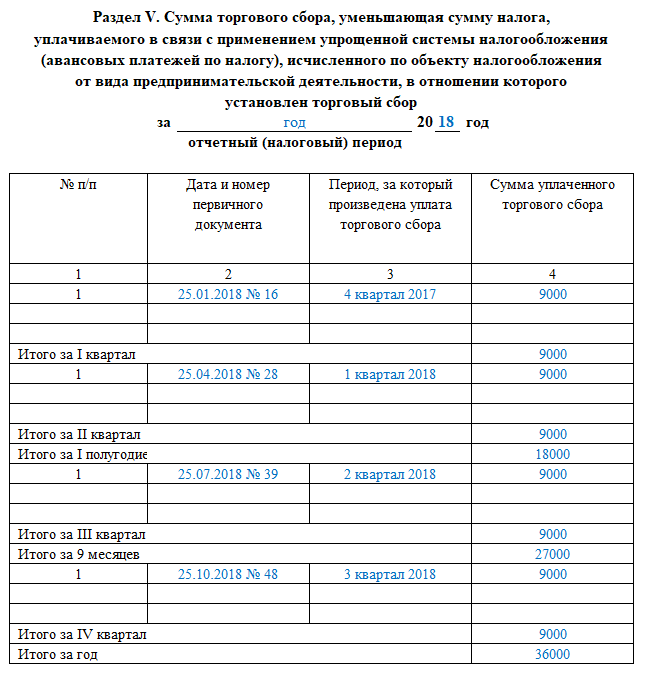

Согласно Приказу Минфина РФ от 01.12.2016 № 227н, все ИП, кто применяет НБ «доходы / 6%», могут сократить сумму налогового сбора за счёт взноса, уплаченного ими за торговый сбор. Поэтому и в налоговой учёт были внесены изменения. Был добавлен новый (пятый) раздел.

Фотогалерея: образец заполнения новой Книги учёта доходов и расходов по УСН 6% в 2018 году

-

- На титульном листе КУДиР ИП на УСН 6% ставится налоговая база ИП

-

- I раздел КУДиР содержит доходы и расходы ИП

-

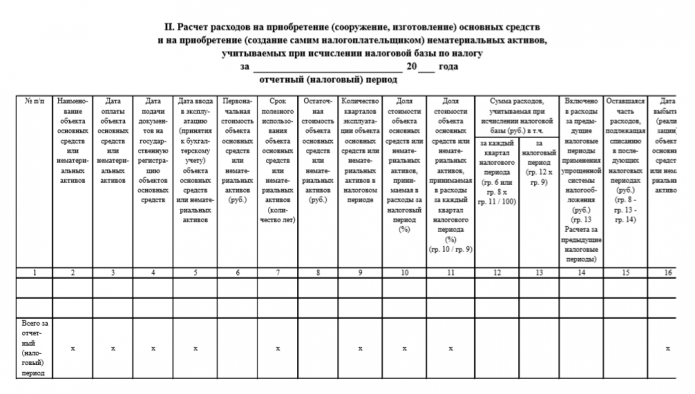

- II раздел КУДиР — бизнес-затраты на приобретение основных средств (ОС) и нематериальных активов (НМА)

-

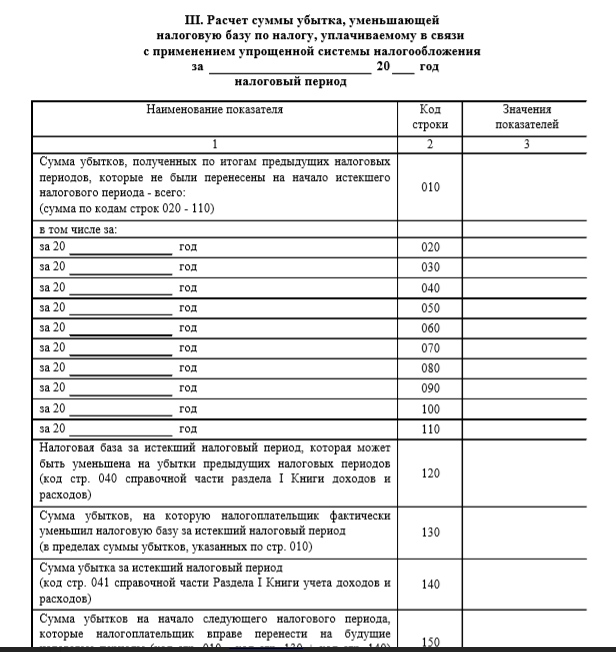

- III раздел КУДиР содержит убытки прошедших лет, уменьшающие налоговый сбор

-

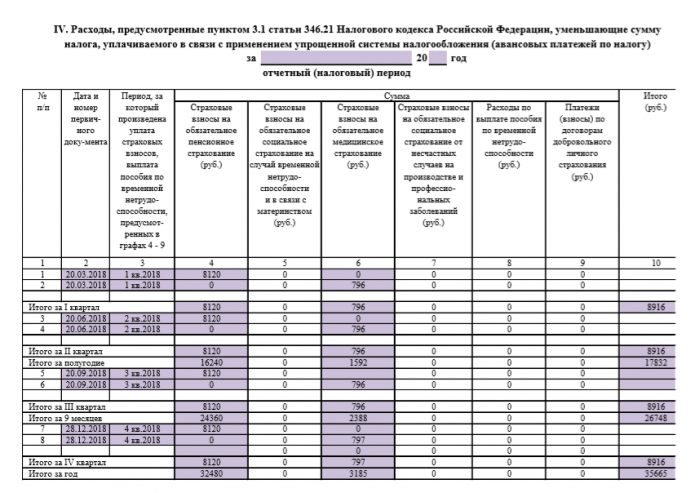

- IV раздел КУДиР посвящён расходам, сокращающим сумму налога на уплаченные в бюджет страховые взносы

-

- V раздел КУДиР — нововведение 2018 года, здесь предприниматели, которые уплачивают торговый сбор, должны отражать эти платежи в региональный бюджет

Отчётность по налоговой декларации ИП на УСН: как заполнить, образец

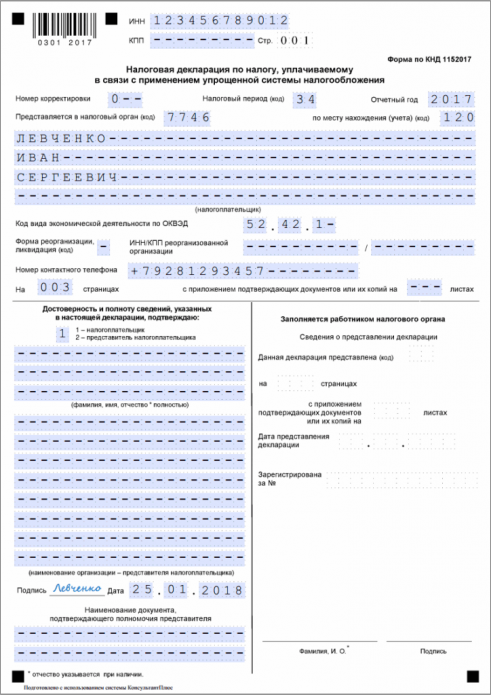

Самый важный документ отчётности по «упрощёнке» — налоговая декларация по единому налогу, уплачиваемому в связи с применением упрощённой системы налогообложения. Утверждён бланк Приказом ФНС РФ от 26.02.2016 №ММВ-7–3/99@. Код налогового расчёта — КНД 1152017. Скачать документ с онлайн-портала налоговиков можно по ссылке.

График сдачи годовой отчётности чётко установлен налоговым регулятором: крайний срок представления декларации — 30 апреля. В связи с выходным днём, выпавшим на этот день в 2018 году, дата переносится на первый рабочий день, следующий за ним (3 мая 2018 года).

Это правило всегда применяется налоговиками ко всем: срокам как по платежам, так и по отчётности. В 2019 году сроки отчётности сдвигаться не будут, декларирование будет проходить стандартным порядком.

Нарушение отчётной дисциплины грозит бизнесу штрафными санкциями: от блокировки расчётного счёта до денежных штрафов.

И главное, что нужно уяснить раз и навсегда: эта обязанность не снимается с коммерсанта до того момента, пока он не получил на руки выписку из ЕГРИП, где будет указано, что его бизнес-деятельность прекращена. Даже в случае, когда ИП вменён каникулярный налог со ставкой 0%, и в том числе, когда ИП не ведёт свою деятельность и не получает дохода, если он стоит на учёте в ИФНС, каждый предприниматель должен сдавать регулярную отчётность.

Бывают варианты, когда у ИП нет прибыли (а иногда и получен убыток от ведения бизнеса), в этом случае просто сдаётся нулевая декларация, где во всех строках с результатами бизнес-деятельности должны стоять прочерки. Форма декларации — та же, что для стандартной отчётности. Заполняется «нулёвка» элементарно, наиболее полным и информативным является титульный лист, куда вносятся развёрнутые данные о предпринимателе. Остальные листы в основном содержат прочерки во всех цифровых блоках.

Причём учтите, что здесь будут разные подходы:

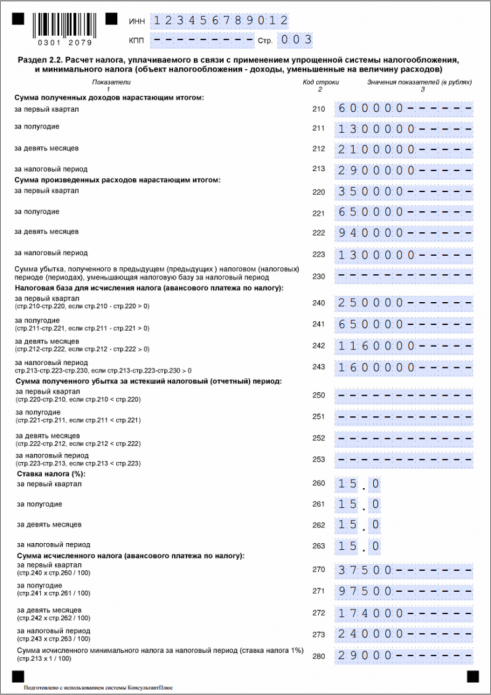

- Когда бизнес, находясь на налоговой базе УСН доходы, уменьшенные на сумму расходов (15%), работает и отчитывается по убыточному или нерентабельному производству, он не имеет права не платить налог. В любом случае ИП на УСН «доходы — расходы» должен заплатить в бюджет минимум 1% от дохода, указанного в КУДиР. Причём у этого бизнеса есть одна преференция: в отличие от УСН 6%, ИП на УСН 15% может взять в расчёты убытки прошедших отчётных периодов (если они отражены при предыдущем декларировании, конечно).

- У «упрощенцев», отчитывающихся по УСН «доходы» всё проще: убытки здесь не учитываются. В расходы можно взять только страховые взносы ИП, а также ещё и так называемый торговый сбор для бизнеса, занимающегося розничной торговлей пока только в Москве. Хотя уже давно ходят разговоры о внедрении этого сбор в СПб, Симферополе, других крупных городах федерального значения. Видимо, региональная власть других городов пока не слишком заинтересована в этих поступлениях.

Итак, декларирование по УСН проходит каждый год до конца апреля. Все исходные данные вытекают из Книги учёта доходов и расходов ИП. Если этот документ заполняется грамотно и каждый день, когда проходили проводки и платежи, трудностей с заполнением расчёта возникнуть не должно.

Заметим, что итоговый расчёт составляется по данным плательщика-упрощенца. Полная декларация состоит из:

- титульного листа;

- раздела 1.1 — содержит сумму налогового и авансовых сборов по «упрощёнке» с основанием «доходы / 6%»;

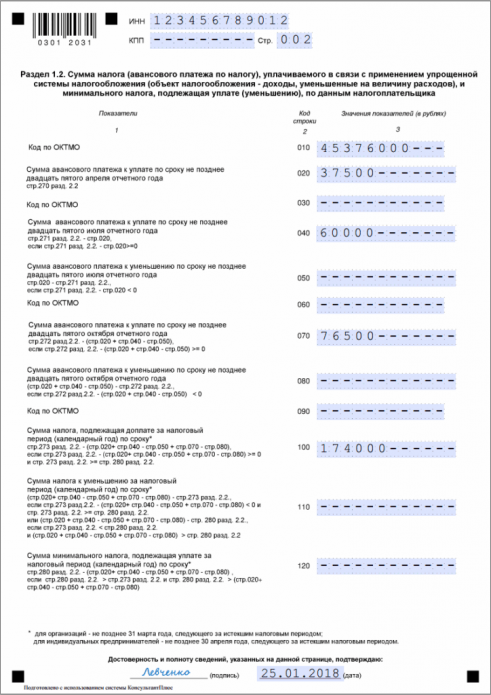

- раздела 1.2 — включает цифры по налогу, авансам упрощенцев с объектом «доходы — расходы / 15%»;

- блока 2.1.1 — расчёт налогового итога для упрощенцев с объектом «доходы»;

- блока 2.1.2 — расчёт цифры торгового сбора для ИП на 6%;

- раздела 2.2 — расчёт налогового сбора для ИП на 15%;

- раздела 3 — содержащего отчёт о суммах, используемых ИП в рамках целевого бюджетного финансирования.

Следовательно, в зависимости от объекта налогообложения, предприниматель на УСН вносит данные в следующие разделы отчётности:

- при использовании НБ «доходы 6%» — блоки 1.1, 2.1.1, 2.1.2 (если ИП платит торговый сбор) и раздел №3 (если за период есть целевые поступления из бюджета);

- «доходы — расходы» — блоки 1.2, 2.2 и раздел №3 (если есть такие поступления).

Рассмотрим вкратце, какие формальные требования предъявляет контролёр к заполнению формы КНД 1152017:

- цифры ставятся в рублях полными числами (без копеек), округление проходит по арифметическому правилу;

- отсчёт начинается с титульного листа (001), страницы нумеруются по порядку аналогично первому;

- заполняя расчёт от руки, можно использовать ручку с чернилами чёрного, фиолетового или синего цвета;

- корректировки в форме не допускаются;

- оформляя расчёт на ПК, выбираем шрифт Courier New №16—18;

- нельзя распечатывать отчёт на двух сторонах листа, скреплять листы степлером;

- все текстовые блоки заполняются прописными печатными буквами;

- если в блоке должен стоять нулевой показатель либо данных нет, ставится прочерк;

- данные (за исключением нумерации страниц) вносятся слева — направо, если остаются пустые ячейки, в них вносится прочерк;

- ИНН ИП-декларанта ставится на всех заполненных листах.

При завершении деятельности в качестве ИП предприниматель должен в течение двадцати пяти дней следующего месяца после окончания работы сдать отчётность налоговикам и в этот же срок оплатить налог.

Фотогалерея: образец заполнения декларации по УСН «доходы — расходы»

-

- В титульном листе декларации по «упрощёнке» ставятся основные данные ИП

-

- ИП на УСН 15% заполняет первый раздел, где ставит суммы уплаченных авнсов по налогам и остаток, который нужно оплатить

-

- Последний лист декларации — здесь указываются финальные данные по декларированию

Что такое косвенный НДС и касается ли это ИП на УСН

Осуществляя торговые операции со странами, входящими в Евразийский экономический союз (ЕАЭС), индивидуальный предприниматель становится плательщиком НДС. Так, импортируя в РФ товары из Беларуси, Казахстана, Армении и Киргизии, бизнес на УСН начисляет НДС, соответственно, у него возникает обязанность выплатить налог в госбюджет.

Расчёт-декларация по косвенному НДС подаётся до 20 числа месяца по прошествии месяца, когда ИП принял на учёт ввезённый из стран ЕАЭС товар. В отличие от квартальной отчётности, которую применяют плательщики НДС, работающие на ОСНО, здесь применяются нормы международного права, поэтому декларирование проходит ежемесячно. Отчитываться необходимо только по тем периодам, когда совершались такие сделки.

Декларирование по косвенному налогу, а также заявление о ввозе продукции сдаётся по форме, утверждённой приказом Минфина РФ от 07.07.2010 №69н, в ИФНС по месту проживания частного предпринимателя. Скачать декларацию можно здесь.

Титульный лист налоговой декларации по косвенным налогам при импорте товаров на территорию РФ заполняется также, как и в других налоговых декларациях по НДС

Видеоурок: как и какую отчётность сдаёт ИП в Росстат

Как отчитывается ИП на УСН с работниками

У частных предпринимателей, которые применяют наёмный труд, отчётность гораздо сложнее, а график солидно расширяется. К ведению КУДиР и единоразовому предоставлению декларации по УСН добавляется большое количество обязанностей по ведению кадровых бумаг, расчёту заработной платы работников, удержанию НДФЛ, начислению обязательных страховых взносов, сдачи большого количества отчётов. Сроки предоставления отчётности по персоналу различны — от ежемесячной до ежегодной.

Перечислим, какие отчёты по сотрудникам должен готовить и сдавать ИП-упрощенец:

- справки 6-НДФЛ и 2-НДФЛ — сдаются в ИФНС (как следует из их названия) по НДФЛ, первый отчёт 6 НДФЛ раскрывает поквартальные сводные данные о сроках и суммах по всем работникам ИП, второй отчёт — годовой итог по выплатам по каждому сотруднику;

- расчёт по страховым взносам (РСВ) — сдаётся налоговикам по пенсионным, медицинским взносам, а также по социальным сборам для страхования материнства и нетрудоспособности граждан;

- 4-ФСС — подаётся в ФСС РФ, это отчёт, который предоставляет информацию о социальных взносах на травматизм;

- СЗВ-М и СЗВ-СТАЖ — отчёты в ПФР персонифицированного учёта, первый из отчётов даёт сведения о числе застрахованных работников ежемесячно, второй отражает данные о работниках, оформивших пенсию.

Для удобства восприятия мы объединили всю отчётность ИП на УСН в таблице, где даны сроки сдачи всех отчётов ИП на упрощённой системе с работниками.

Таблица: куда, когда и что должен сдавать ИП на УСН с работниками и без

| Куда | Название отчёта | Общие требования к предоставлению и сроку сдачи | Сроки сдачи отчётности в 2018 году |

| Отчётность ИП по УСН | |||

| ИФНС | Декларация по УСН | Сдаётся один раз в году. Крайний день сдачи — 30 апреля следующего года. | Срок сдачи за 2018 год — 30 апреля 2019 г. |

| Отчётность ИП по НДФЛ | |||

| ИФНС | Расчёт 6-НДФЛ | 4 раза в году — по итогам четырёх периодов:

Срок — последний день месяца. | Крайние дни для подачи расчёта в 2018 г.:

|

| ИФНС | Справка 2-НДФЛ | Сдаётся по каждому сотруднику каждый год. День сдачи — последний день марта. | 1 апреля 2019 г. |

| Отчётность ИП по страховым отчислениям | |||

| ИФНС | Единый расчёт по страховым взносам (ЕРСВ) по платежам на ОПС, ОМС, ОСС | Сдаётся 4 раза в год, каждый квартал (1 квартал, 6 и 9 месяцев, год); крайние дни сдачи расчёта — последний день месяца по прошествии квартала. | В 2018 году сдать расчёт за:

|

| ФСС | Расчёт 4-ФСС (взносы на травматизм) | Предоставляется 4 раза в год, каждый квартал:

Крайний день предоставления расчёта зависит от формы сдачи — электронные отчёты сдаются до 25-го включительно, распечатанные — до 20-го числа. | В 2018 году нужно сдать (первая дата — для печатной формы ФСС / вторая — для ЭДО:

|

| ПФР | СЗВ-М | Каждый месяц / 15-го числа. | В 2018 году:

|

| ПФР | Сведения по форме СЗВ-СТАЖ | Персональный отчёт сдаётся, когда оформляется пенсия на работника. Срок — 3 дня с момента получения запроса от сотрудника. Годовой СЗВ-СТАЖ по всему штату предоставляется до 1 марта следующего года. | За 2018 год — 01.03.2019. |

| ПФР | Персонифицированные сведения СЗВ-М | Каждый месяц / 15-тый день месяца по прошествии периода. | В 2018 году:

|

Когда ИП не отчитывается и не платит налоговые сборы

Бывают жизненные ситуации, когда у индивидуального предпринимателя нет возможности или времени вести свою бизнес-деятельность. Тогда коммерсант может временно не уплачивать в госбюджет налоговые и страховые сборы, а также не сдавать отчётность.

К таким периодам можно отнести:

- уход за малышом в возрасте до полутора лет, причём знайте, что такой льготный период даётся на срок не более шести лет в сумме на всех детей;

- патронат за инвалидом первой группы, ребёнком-инвалидом, пожилым человеком в возрасте от 80+ лет;

- служба в рядах вооружённых сил (без контрактной службы);

- отъезд ИП за границу с мужем или женой в длительную командировку по госслужбе (не более пяти лет);

- отбытие за мужем-военнослужащим в местность, где осуществление предпринимательской деятельности невозможно (максимум 5 лет в сумме);

- банкротство ИП по решению арбитражного суда;

- судебное решение по признанию налогового или страхового долга безнадёжным с последующим его списанием.

В данные период по расчётному счёту ИП не должно наблюдаться движения денежных средств. Учтите, если налоговики увидят, что ИП, который находится на освобождении, всё-таки вёл свои бизнес-дела и зарабатывал на ИП, фискальный контролёр взыщет с нарушителя всю сумму долга за весь период задним числом.

И хотя статья 430 НК РФ не требует от ИП документального подтверждения таких жизненных обстоятельств, рекомендуем перед тем, как считать себя освобождённым от обязанности отчитываться перед налоговиками и платить сборы в бюджет, предупредить ИФНС о своём праве. Оптимальный вариант — подготовиться и направить в адрес инспекции документальную базу, подтверждающую тот факт, что частный бизнес освобождён от отчётности и уплаты налогов на законных основаниях. Тогда потом не придётся ходить по судам, доказывая свою правоту, и выплачивать пени и штрафы.

Ответственность ИП за нарушение сроков и расчётов в отчётности

Налоговое законодательство РФ предусматривает для индивидуальных предпринимателей серьёзную ответственность при определённых видах нарушений. Просрочки по отчётности и отражение некорректных данных здесь занимает одно из главенствующих мест.

Самое первое, что может последовать в случае, когда бизнес нарушает налоговую дисциплину, ИП не сдаёт вовремя декларацию — замораживание средств на расчётном счёте частного предпринимателя или на его личной карте. Происходит это сегодня моментально: как только срок по предоставлению налоговой отчётности будет просрочен более чем на 10 дней, ИФНС имеет право заморозить все онлайн-счета бизнесмена. Делается это без предупреждения (и как обычно, в самый неподходящий момент).

Следующий пласт — нарушения законодательства в части отчётности. Так, при отсутствии расчёта-декларации, при её задержке, а также если ИФНС обнаружит ошибки в учёте и расчётах, может последовать следующее:

Серьёзная ответственность ждёт ИП при нарушениях в части платёжной налоговой дисциплины как в области налоговых сборов, так и по авансовым платежам ИП, а также по обязательным страховым взносам:

- в случае если будет обнаружено, что КУДиР не велась должным образом (или её не было вообще), а также если в ней будут обнаружены ошибки, бизнесмена могут оштрафовать на сумму 10 000—30 000 рублей (это регламентировано статьями 120 НК РФ и 15.11 КоАП);

- за несвоевременную сдачу расчёта по декларированию — от пяти до тридцати процентов от суммы налога (минимум штрафа — 1 000 рублей);

- при нарушениях требований налогового учёта — 10 000 рублей, если ошибки были обнаружены в течение одного налогового периода (квартала или года);

- 30 000 рублей, если законодательство нарушалось более двух налоговых периодов;

- 20% от суммы недоплаченного налога, если ИФНС найдёт занижение налоговой базы (минимум — 40 000 рублей);

- если платёж по налогу или страховому взносу не прошёл в установленную нормативными актами дату, предпринимателю будут начислены пени за каждый день просрочки в объёме 1/300 ставки рефинансирования ЦБ РФ;

- если ИП будет уклоняться от налоговых платежей, ему будет выставлен ещё и штраф 20—40% от неуплаченной суммы.

Поэтому рекомендуется контролировать сроки отчётности и платежей в бюджет. Лучше платить налоговые сборы и взносы хотя бы за 1—3 дня до наступления срока, чтобы не получать штрафных санкций и пеней.

Видео: как сдать отчётность ИП через сервис «Налогоплательщик ЮЛ» бесплатно

Отчётность на упрощённом режиме для ИП — ответственный момент при ведении своего бизнеса. Серьёзные штрафы, блокировка счетов, нервотрёпка и требования налоговиков могут негативно повлиять на малое коммерческое предприятие. Поэтому рекомендуется держать руку на пульсе изменений в налоговом законодательстве и аккуратно подходить к этому вопросу.