Упрощённый режим с налоговой базой 6% — самый распространённый вариант налоговых отношений микробизнеса с государством. Хороший выбор видов деятельности, простая отчётность, низкая налоговая ставка и некоторые преференции от регуляторов делают его привлекательным для применения. Есть у этой системы налогообложения и нюансы по использованию, поэтому, прежде чем выбирать режим, на котором придётся работать в течение календарного года, рекомендуем внимательно ознакомиться со всеми деталями.

Какие налоги и страховые взносы платит ИП на УСН 6% без работников

Наше государство, предоставляя большинству граждан возможность осуществлять частную предпринимательскую деятельность, возлагает на малый бизнес и определённые обязанности. Ключевыми требованиями к ИП являются своевременная и полноценная отчётность по налогам, а также уплата всех налоговых и страховых сборов.

У всех частных предпринимателей вне зависимости от налогового режима, который они применяют, несмотря на наличие или отсутствие наёмных работников, есть 3 непреложных обязанности:

- Уплата положенного по применяемой предпринимателем системе обложения налогового сбора. При использовании любого из льготных режимов это единый налог.

- Перечисление страховых взносов «за себя» и взноса в 1% от дохода при прибыли бизнеса свыше трёхсот тысяч рублей за отчётный год. И если про налоги бизнес обычно помнит, то про эти обязательные платежи начинающие предприниматели обычно вспоминают в конце календарного года, а ведь они могут значительно повлиять на снижение налогового бремени для ИП.

- Уплата всех имущественных налогов, касающихся собственности бизнесмена как физ. лица (того, что не участвует в бизнес-деятельности). Зачастую ИП забывают об этой обязанности, не включая этот сбор при финансовом планировании деятельности, а зря. Есть определённые случаи, когда именно эта налоговая нагрузка может выбить бизнес из колеи.

Ко всем ИП налоговики применяют 3 обязательных требования: уплата налога согласно режиму, обязательные взносы по страхованию и налоги физ. лица

Единый налог упрощенца 6% — плюсы и нюансы, расчёт и отчётность

Упрощённый режим с налоговой базой «доход» (распространённая аббревиатура — УСН 6%) — один из самых доступных для использования и самый лёгкий для ведения налогового учёта и формирования отчётности.

Разберёмся в преимуществах и деталях этого налогового режима:

- О доступности ИП на любом УСН (6 или 15%) в отличие от всех других специальных режимов говорит тот факт, что только упрощенцам доступен так называемый открытый перечень видов деятельности. Так, ИП, применяющие ЕСХН, должны соблюдать нижний предел в 70% по прибыли от производства и реализации сельхозпродукции, а бизнес на патенте или вменёнке ограничен жёстким перечнем кодов ОКВЭД. Здесь упрощёнку можно приравнять к общему налоговому режиму (ОСНО).

- Ведение налогового учёта для бизнеса на УСН 6% — одна из самых простых процедур. ИП ведёт стандартную Книгу учёта доходов и расходов хоз. деятельности. При этом в отличие от УСН «доходы минус расходы», коммерсанту не вменяется обязанность тотально контролировать свои расходы, так как за некоторыми исключениями они не влияют на налоговую базу.

Книга учёта может вестись как от руки, так и в электронном виде

- Отчётность упрощенца — также одна из самых лёгких процедур. Декларирование проходит 1 раз за отчётный период. Сдаётся декларация по итогам прошедшего года в срок до 30 апреля, по определённой форме — код отчёта по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения, по КНД 1152017. Скачать её можно с портала ФНС РФ по ссылке.

Налоговая декларация по УСН сдаётся 1 раз в год

- Налоговая ставка составляет 6% на всю полученную за год прибыль. При определённых условиях она считается оптимальной. Здесь при выборе режима нужно очень аккуратно считать все предполагаемые доходы и расходы бизнеса.

Оптимальная налоговая ставка на УСН выбирается по элементарной формуле: доход/расход

- Бизнес на УСН 6% пользуется преференцией в части учёта платежей по страховым взносам ИП «за себя». При этом предприниматели выигрывают среди других систем, так как имеют право зачесть всю сумму уплаченного фиксированного и сверх-взноса по страхованию. Тогда как остальные режимы (за исключением ЕНВД) могут сократить только налоговую базу, а это при исчислении — чуть меньшая цифра. Но тут предпринимателю на УСН 6% нужно учесть важный момент: чтобы сократить налоговый сбор, важно перечислять страховые взносы поквартально и, обратите внимание, до момента уплаты налога.

Упрощенцы со ставкой 6% в части уменьшения налога на сумму страх. взносов в самой выигрышной позиции

- Оптимальный выбор для бизнеса — платить в госбюджет авансовые платежи по налогу 6% ежеквартально. Законодателями установлен срок для уплаты: до 25 числа по истечении первого — третьего кварталов и финальный налоговый платёж — до 30 апреля года, следующего за отчётным. Если вернуться к зачёту в расходы на бизнес страхвзносов, финальный платёж по страхованию за год должен быть уплачен ИП в срок до 31 декабря. В этом случае в налоговой декларации указывается вся сумма уплаченного взноса, и сбор работает на уменьшение налоговой нагрузки.

- Как и все ИП на льготных режимах, бизнес на УСН освобождается от уплаты трёх налогов:

- НДФЛ (относится только у прибыли от бизнес-деятельности ИП).

- имущественного налогового сбора (строго на собственность, которая применяется при ведении собственного дела). На этом вопросе стоит остановиться подробнее. Бизнесменам стоит знать, что начиная с 2015 года все предприниматели, вне зависимости от налогового режима, должны уплачивать в региональный бюджет налог на коммерческую недвижимость, которая включена в местный кадастровый перечень. Список уточняется ежегодно, поэтому если у ИП есть недвижимость, которая может быть причислена к административному или торговому центру, а также к объектам общепита и пр., рекомендуем проверить, не включено ли здание в такой перечень;

- НДС (исключение — налоговый сбор при ввозе товаров на таможне).

- Если коммерсант на упрощённом режиме за отчётный период не осуществлял деятельность, по его расчётному счёту и кассе не было движения средств, соответственно, отсутствовал и доход, он имеет право представить в ИФНС нулевую декларацию (та же форма по КНД 1152017, где в расходах и доходах стоят нули). Но несмотря на то что ИП всё равно должен уплатить все обязательные фиксированные страховые взносы «за себя» государству, в нулевой декларации в затратах на бизнес он их не указывает. Минусовой налоговой декларации быть не может, регулятор не примет её к отчётности.

При оформлении нулевой декларации в блоках основных показателей везде ставятся прочерки

Все вышеперечисленные пункты касаются всех предпринимателей, применяющих упрощённый режим. Но нужно акцентировать внимание ещё на один немаловажный момент для начинающих. Так, для ИП, вставших на учёт в ЕГРИП до 2020 года, законодательством установлены так называемые налоговые каникулы. Срок применения этой преференции — 2 года. В этот период для микробизнеса применяется нулевая ставка, но только при соблюдении следующих базовых условий:

- предприниматель ранее не был зарегистрирован в качестве ИП в гос. реестре;

- численность штата в бизнесе не превышает 15 человек;

- 70% прибыли бизнеса приносит деятельность по конкретным ОКВЭД:

- производство;

- сфера социальной помощи потребителям;

- научно-исследовательский бизнес;

- бытовые услуги.

Налоговые каникулы, длящиеся 2 года, — хорошее подспорье для начинающих ИП

Есть для ИП-упрощенцев и региональные льготы. Так, по отдельным видам бизнес-деятельности налоговый тариф может быть снижен до 1% для бизнеса, работающего по базе «доходы / 6%». При этом льгота по налоговому сбору может быть применена как ко всем плательщикам упрощёнки, так и к отдельным видам деятельности. Здесь решение принимается на региональном уровне. Поэтому, чтобы узнать налоговую ставку конкретного субъекта РФ, нужно зайти на страницу Действующие в РФ налоги и сборы / УСН интернет-портала ФНС РФ и в разделе, отражающем льготы по определённой территории, посмотреть данные по своему региону.

Льготы для упрощенцев могут быть приняты и на региональном уровне, это нужно уточнять по конкретному субъекту РФ

Итак, стандартный налоговый сбор упрощенца, применяющего платформу «доход», рассчитывается по элементарной формуле: валовая прибыль (всё, что получено за отчётный период) х 6% (либо, если есть налоговые послабления, на ту ставку, которая применяется в определённый период в конкретном регионе). Если изобразить схематично: доход *6% = сумма налога по УСН к уплате.

Налоговый учёт по УСНО со ставкой 6%

Определяя налоговую базу при расчёте фискального сбора ИП-упрощенца со ставкой 6%, нужно учитывать, что к доходу ИП относится валовая прибыль от бизнес-деятельности. Согласно статье 346.15 НК РФ, в доход предпринимателя при учёте должны быть включены:

- все зачисления на расчётный счёт ИП;

- кассовые поступления от розничной реализации;

- прибыль при разнице валютных курсов;

- комиссионные вознаграждения;

- нематериальные активы;

- возвращённые клиентам авансовые платежи.

Это, конечно, не полный перечень доходной части. Если сказать в общем, бизнесмен на УСН 6% должен включать в налоговую базу всю свою прибыль от бизнеса.

Хочется остановиться на последнем вышеприведённом пункте. Как бы странно ни выглядели отрицательные цифры в блоке доходов, указанные в учётной книге, нужно обязательно ставить в прибыль платёжку, отражающую возврат ИП полученного от контрагента авансового платежа. В этом варианте минусовой доход работает на предпринимателя.

Возврат части авансового платежа учитывается в КУДиР как минусовой доход

Нужно учесть ещё один немаловажный момент, касающийся прибыли ИП: доход упрощенца считается по так называемому кассовому методу. Это значит, что в налоговый учёт нужно включать только те суммы, которые поступили на р/счёт ИП, причём это могут быть не только денежные средства, но и ТМЦ, товары и пр. (это отражено в п. 1 статьи 346.17 НК).

Также следует знать, что предоплата за услуги или продукцию не считается доходом до того момента, пока не будет получена полная стоимость по договору. Это отражено в статье 251 Кодекса, которая чётко устанавливает, что все авансовые платёжки, а также залоги, задатки и т. п. не могут быть отнесены к прибыли при ведении налогового учёта.

Всё, что касается расходной части, для бизнеса на упрощёнке 6% фактически неважно. Поэтому достаточно регулярно и грамотно вести Книгу учёта только в блоке дохода. Это важно для бизнеса в связи с тем, что ключевой задачей налогового учёта является контроль максимально возможной суммы годовой прибыли бизнеса на УСН. Ведь здесь для ИП есть жёсткие ограничения — как только доход коммерсанта превысит 150 млн рублей, он обязан перейти на общий налоговый режим.

Рассмотрим требования к ИП при ведении Книги учёта хозяйственной деятельности, которые предъявляет налоговый регулятор:

- при каждом получении дохода вносить все реквизиты подтверждающего документа в Книгу учёта (КУДиР);

- Книга налоговой отчётности может быть оформлена как на бумажном носителе, так и в электронном виде;

- на каждый отчётный год заводится одна КУДиР;

- если Книга ведётся от руки, она до начала заполнения должна быть пронумерована, прошита, на последней странице проставляется количество страниц, КУДиР визируется предпринимателем, ставится оттиск печати (при её наличии);

- если Книга велась на компьютере, при декларировании она должна быть распечатана, пронумерована и завизирована.

Помимо этого, если ИП при ведении бизнеса выставляет своим контрагентам и покупателям счета-фактуры с выделенным НДС, он обязан вести Журнал учёта с/фактур. При этом предприниматель не признаётся плательщиком НДС, соответственно, он только несёт ответственность за налоговый учёт этого сбора, но не участвует в налоговых вычетах по НДС.

Журнал учёта счетов-фактур ведут только ИП, которые не являются плательщиками НДС, причём только в электронном виде

Отчётность и платежи по налогам ИП на УСН

Как уже упоминалось, бизнес на упрощённой системе отчитывается один раз в год, крайний срок — 30 апреля.

Не менее важно соблюдать и сроки платежей. Нужно учесть, что вся сумма налогового сбора ИП по упрощённой системе по результатам отчётного периода должна быть направлена в ИФНС также до конца апреля. Финальная сумма выплачивается с учётом всех проведённых авансовых платежей. Они выплачиваются исходя из полученной за период прибыли ежеквартально в срок до 25 числа по истечении квартала.

Для информации: бизнесмен, который переходит с УСН на вменённый налог или на патентную систему, не сдаёт промежуточную отчётность по упрощёнке. Так как фактически предприниматель не прекращает деятельность на УСН.

Способов сдачи налогового расчёта несколько:

- лично (или через законного представителя с нотариальной доверенностью) в ИФНС на бумажном носителе;

- почтовым отправлением (заказным письмом с описью вложения);

- в электронном виде с помощью портала налоговиков.

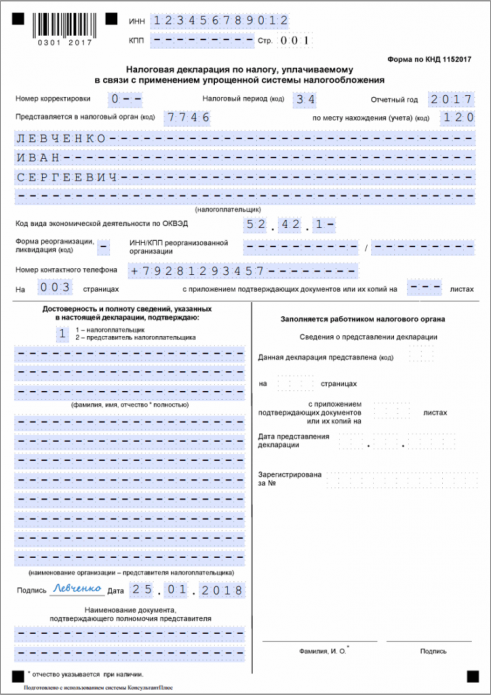

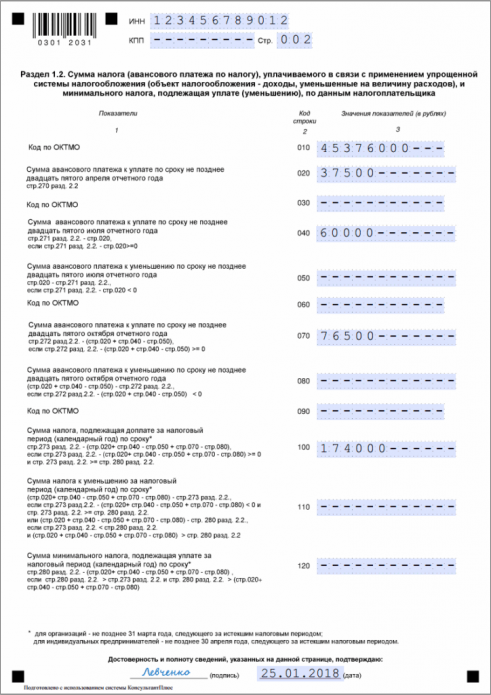

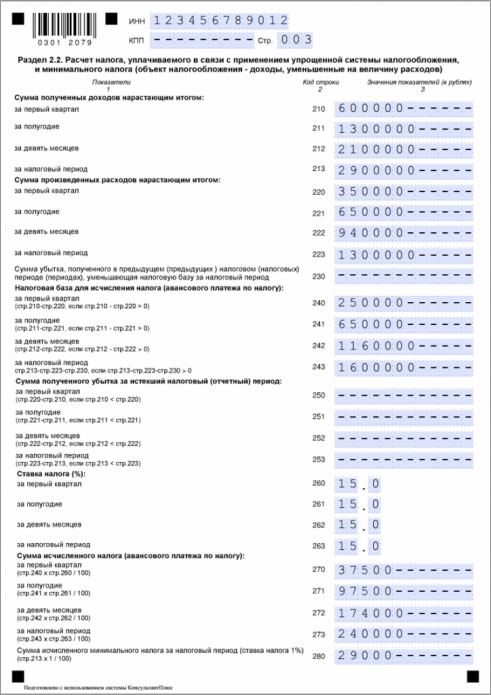

Фотогалерея: образец заполнения налоговой декларации ИП на УСН

-

- В титульном листе указывается основная информация по ИП

-

- Все разделы расчёта по УСН заполняются нарастающим итогом

-

- Расчёт налога в Разделе 2.2 проходит исходя из ставки, если учитываются доходы, то в расходах указываются только платежи по страх. взносам

Таблица: отчётность ИП и даты платежей по УСН в 2018

| Налог | Форма отчётности | Срок | Крайний срок сдачи отчётности в 2018 | Дата оплаты налога | Нюансы |

| Земельный, транспортный и налог на имущество (как физлица) | нет | Ежегодно, до 1 декабря | Нет | До 01.12.2019 | Основание — уведомление из ИФНС |

| Водный налог (как ФЛ) | нет | До 20 числа, по прошествии квартала | Нет | 22.01.2018 / 20.04.2018 / 20.07.2018 / 22.10.2019 | Если есть собственность |

| Налог на добавленную стоимость | Журнал учёта счетов-фактур | До 20 числа по прошествии квартала | I квартал — 20.04.2018 | нет | Обязанность ИП на льготных режимах, которые, не являясь плательщиками НДС, выделяют налог в с/фактурах |

| II квартал —20.07.2018 | |||||

| III квартал —22.10.2018 | |||||

| IV квартал — 21.01.2019 | |||||

| Налог по упрощёнке (УСН) | Декларация УСН | До 30 апреля | 30.04.2019 | По итогам 2017 года — до 30.04.2018. Авансовые платежи за 2018: до 25.04.2018 / 25.07.2018 / 25.10.2018 | При использовании УСН на основе патента отчётность не сдаётся |

Страховые взносы ИП «за себя»

Все индивидуальные предприниматели, осуществляющие бизнес-деятельность без привлечения наёмного труда — так называемые самозанятые ИП, признаются плательщиками страховых сборов. Сборы являются фиксированными, то есть независящими ни от дохода, ни от статуса ИП. При этом нужно учитывать, что регулирующие органы в этом вопросе не дают никому скидок. Здесь не бывает льготников. Это не работает ни для пенсионеров, ни для инвалидов или многодетных коммерсантов. Обязательные страховые взносы должны уплачивать все и в полном объёме. Законодательство не даёт освобождения от выплат даже в случае, когда ИП работает по найму, то есть работодатель уже выплачивает за него все положенные социальные сборы.

Главный аргумент здесь — одно из последних указаний Минфина от 21 сентября 2017 года №03–15–05/61112, где чётко сформулировано, что каждый зарегистрированный в ЕГРИП предприниматель, вне зависимости от его возраста и статуса, вида осуществляемой деятельности и фактической прибыли в определённом расчётном периоде, считается плательщиком всех положенных сборов. Не влияет на это требование и наличие в штате ИП наёмных работников.

Есть всего 8 жизненных ситуаций, когда законодательство идёт навстречу микробизнесу и учитывает положение предпринимателей, доверяя им в это время не выплачивать взносы. Сюда относятся периоды:

- ИП сидит с ребёнком до достижения им возраста полутора лет, причём льготный период не может в сумме превышать 6 лет на всех детей.

- Коммерсант исполняет патронаж за инвалидом I группы, ребёнком-инвалидом либо человеком преклонного возраста (80+ лет).

- Молодой человек со статусом предпринимателя призван в ряды вооружённых сил (причём контрактников такая преференция не касается).

- ИП отбывает за границу с семьёй, когда муж (жена) направляется в длительную командировку в качестве сотрудника дипконсульства, другой представительской госслужбы. Но отмена уплаты страхового взноса распространяется только на 5 лет.

- ИП с семьёй едет за супругом-военнослужащим, где предприниматель не сможет осуществлять деятельность в качестве ИП (не более пяти лет в сумме).

- Предприниматель признан несостоятельным (банкротом) решением арбитражного суда. Если быть точными, эта обязанность снимается с ИП не столько из-за освобождения от уплаты, сколько по причине того, что человек, как только арбитраж начинает процесс банкротства, лишается статуса ИП и становится для налоговиков просто физ. лицом.

- Суд выносит решение, где определено, что внебюджетный фонд пропустил срок возможного взыскания задолженности с ИП. В этот момент долг по страховым выплатам признаётся безнадёжным и списывается.

- И последнее: если ИП уходит из жизни или признаётся умершим через суд, все долги человека аннулируются.

ИП может получить освободжение от страховых взносов на время ухода за младенцем

Важно соблюдать жёсткие требования во всех вышеперечисленных случаях: в эти периоды по расчётному счёту предпринимателя не должно идти движения средств. То есть ИП не должен вести свой бизнес даже удалённо. Если налоговый регулятор обнаружит, что бизнесмен, находясь на льготном периоде, всё-таки вёл дела и получал доход, ИФНС вправе взыскать с нарушителя полную сумму задолженности за всё время задним числом.

Плательщиками страховых взносов могут быть признаны и граждане, которые не зарегистрированы в ЕГРИП. Так, согласно статье 11 НК РФ плательщиками обязательных страховых сборов будут считаться и те, кто, не встав на учёт в налоговую, ведёт предпринимательскую деятельность незаконно. В этом случае если налоговики обнаружат факт нарушения, они будут взыскивать положенные сборы в особом порядке.

Если ИП не хочет получать требования по уплате фиксированных взносов и впоследствии доказывать в суде, что он не вёл свою деятельность и был освобождён от выплат на законных основаниях, рекомендуется известить ИФНС о льготном периоде и иметь на руках документы, подтверждающие этот факт. Хотя контролёр и декларирует, что обязанность представлять документальные свидетельства упразднена, лучше подстраховаться. Ведь, помимо самого взноса, за каждый день просрочки начисляются пени.

Следующий вопрос — куда идут платежи самозанятого предпринимателя. Здесь всё довольно просто. Выплачиваются обязательные фиксированные взносы «за себя» по двум назначениям:

- пенсионному страхованию (ОПС);

- медицинскому (ОМС).

Получателем страховых сборов с недавнего времени явлется налоговая служба

Из самого названия платежа очевидно, что для фиксированных взносов на каждый год устанавливается определённая сумма платежа. Причём если ранее при расчёте формулы платежа участвовал минимальный размер оплаты труда (МРОТ), то с 2018 ставки фиксированы на 100%. Один год — одна сумма.

Так выглядят ежегодные суммы фиксированных выплат ИП «за себя»:

- 2017— 27 990 ₽ (здесь ещё учитывается МРОТ);

- 2018 — 32 385 ₽;

- 2019 — 36 238 ₽;

- 2020 — 40 874 ₽.

Малооптимистичные цифры для ИП. Если посчитать: за 3 года страховые платежи вырастут более чем на 45%. Поэтому все заявления правительства о том, что государство стремится стабилизировать платежи микробизнеса и не увеличивать и так уже чрезмерную фискальную нагрузку, выглядят по меньшей мере неоправданными.

Есть ещё одно дополнительное для самозанятых ИП назначение, которое иногда вызывает вопросы у начинающих предпринимателей — платёж в ФСС. Он предполагает оплату за те периоды, когда предприниматель находится на больничном листе. Нужно знать, что предприниматели, которые хотят получать компенсацию, имеют право выплачивать в фонд фиксированную сумму. Это будет давать им право обращаться в соц. страхование за выплатами пособия по нетрудоспособности и за декретными. Но это добровольный взнос, закреплённый статьёй 4.5 ФЗ №255, которая гарантирует предпринимателю социальную поддержку государства. Правда, нужно отметить, что рассчитываться такое пособие будет по минимальным ставкам. Но вряд ли оно будет меньше тех взносов, которые придётся выплатить. Так, за 2018 год страховой взнос по компенсации нетрудоспособности составит 3 302,17 руб. (по формуле, установленной ст. 4.5 Федерального закона от 29.12.2006 N 255-ФЗ).

Нужно заметить, что этого взноса не коснулись уточнения 2017 года, поэтому он до сих пор рассчитывается от МРОТ.

Финальный срок уплаты всех видов сборов — это 31 декабря текущего года. В отличие от ИП-работодателей, при взносах «за себя» не закреплена обязанность по срокам авансовых платежей. Платить можно хоть каждый месяц. Но оптимальный вариант — ежеквартально, до 25 числа следующего за кварталом месяца. В этом случае взнос, перечисленный до уплаты авансового налогового сбора, можно учесть в расходах ИП на бизнес.

Видео: обязательные страховые взносы ИП

Взнос с превышения дохода — ставка и максимальный платёж ИП

Нужно заметить, что существует ещё один обязательный платёж по страхованию для самозанятого ИП. Если сумма валовой прибыли коммерсанта за отчётный год превышает 300 тысяч рублей, ИП уплачивает по пенсионному страхованию 1% от суммы сверхдохода.

Сложностей по определению суммы прибыли у предпринимателя, применяющего УСН 6%, быть не должно. Берётся весь валовый доход, который указан при декларировании. Всё, что прошло по счетам или через кассу, — все приходы берутся в расчёт. Формула такова: (весь доход ИП — 300 000 ₽) / 100. Это и есть 1% от сверхдохода и цифра, подлежащая уплате по пенсионному страхованию. Если бизнесмен совмещает с УСН 6% ещё одну или несколько систем налогообложения (а это могут быть вменёнка и патент), вся прибыль, рассчитанная по каждому налогу в отдельности, суммируется.

Если среднемесячный доход предпринимателя превышает определённую цифру (к примеру, в 2018 году это 1 млн 770 тысяч рублей), можно, не прибегая к расчётам, платить в бюджет максимальную сумму страхового взноса за превышение дохода. Ежегодно этот максимум меняется.

И одно небольшое наблюдение по взносам страхования: очевидно, что максимальная страховая нагрузка на ИП ложится благодаря пенсионке. В структуре всего фиксированного взноса бизнеса и так почти 85% — пенсионный взнос, да ещё и сверх-взнос при высоких доходах тоже идёт туда же. Такова плата индивидуальных предпринимателей за СНИЛС.

Примерно 85% всех взносов ИП платит за пенсионку

Правила оплаты и отчётности по взносам

Все назначения по взносам имеют определённые КБК: по ОПС (плюс по пеням и штрафам за пенсионку) одни КБК, в ФФОМС — другие. Причём регулятор не делит фиксированный ОПС и взнос в объёме 1% на сверхдоход. Фонд-получатель у этого платежа один, соответственно, и код у них одинаковый. Были предложения по разделению этих кодов, но пока такие изменения не урегулированы в нормативных актах. Нужно учесть, что с 2017 из-за смены администратора взносов были изменены и коды. Основные коды бюджетной классификации по страховым взносам выглядят так:

- КБК по ОПС (фиксированный и на доход свыше 300 тыс. руб.) — 182 1 02 02140 06 1110 160;

- КБК по ОМС — 182 1 02 02140 06 1200 160.

Отчётность по всем взносам ИП «за себя» не сдаётся ни в фонды, ни в налоговую. Регулирующие органы самостоятельно контролируют правильность расчётов ИП. Осуществляется это на базе декларирования. Проверка проходит по межведомственной системе взаимодействия, бизнес не принимает участия в этом процессе.

Если ИП прекращает свою деятельность и снимает своё предприятие с учёта в ЕГРИП, бизнесмену даётся 15 дней для уплаты всех обязательных сборов по страхованию: ОМС, ОПС плюс 1% от дохода свыше трёхсот тысяч рублей. Суммы рассчитываются пропорционально отработанным дням.

Таблица: фиксированные взносы ИП и максимальный платёж по ОПС в 2017—2020

| Фиксированный взнос ИП «за себя» | Максимальный взнос ИП на ОПС от дохода свыше 300 тыс. ₽ | |||

| ОМС | ОПС | Итого: ОМС+ОПС | ||

| КБК | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 1110 160 | |

| Период | Сумма | |||

| 2017 | 4 590 ₽ | 23 400 ₽ | 27 990 ₽ | 187 200 ₽ |

| 2018 | 5 840 ₽ | 26 545 ₽ | 32 385 ₽ | 212 360 ₽ |

| 2019 | 6 884 ₽ | 29 354 ₽ | 36 238 ₽ | 234 832 ₽ |

| 2020 | 8 426 ₽ | 32 448 ₽ | 40 874 ₽ | 259 584 ₽ |

Упрощённый режим — уже в самом названии заложены простота и лёгкость. Но не всегда на практике оказывается, что всё в отчётности или налоговом учёте проходит гладко. Поэтому для каждого предпринимателя важно знать основные подходы к расчётам и ведению отчётности. И наиболее это актуально для тех, кто ведёт свой бизнес в одиночку, не полагаясь на сторонних бухгалтеров или консалтинг.