Компании очень часто работают на условиях предварительной оплаты произведённого ими товара или планируемых к оказанию услуг. Для учёта и отражения сумм НДС используют специальные счета-фактуры на аванс. Нередко бухгалтеры сталкиваются с вопросами, касающимися правил заполнения этого документа. Выясним, как выглядит авансовый счёт-фактура, какие требования нужно соблюдать в случае его выставления.

Понятие и функции авансовой счёт-фактуры

Счёт-фактура (с/ф) на полученный аванс представляет собой отчётный документ, который выписывается фирме-покупателю за внесённую заранее предоплату. Оформление авансовых документов для плательщиков НДС является необходимым условием за исключения некоторых моментов, которые будут рассмотрены ниже.

Оформление счет-фактуры и её регистрация в книге продаж

Зачем нужна с/ф при покупке товара или приобретения услуги

168 статья Налогового кодекса регламентирует процедуру оформления документов по НДС. Фирма-покупатель по счёту-фактуре может произвести вычет НДС при оплате налогов. В этом и состоит главная функция рассматриваемого документа.

Когда выставление счетов-фактур является обязательным

При детальном анализе правил выписки документов на предоплату можно обнаружить, что эту обязанность плательщик должен выполнить при определённых условиях. Среди них:

- наличие договора между покупателем и продавцом;

- внесение предоплаты покупателем за товар или услугу.

Заполнение и отправка формы поставщиком

Налоговый кодекс не предусматривает исключений по выставлению формы. Однако существует постановление российского правительства, которое указывает на случаи, когда счет-фактура может не оформляться. Перечислим их:

- аванс выдан на поставку продукции, которая будет произведена через 6 месяцев или позже;

- платёж осуществлён по операции, ставка НДС которой равна 0 или не уплачивается;

- фирма не уплачивает НДС по 145 статье НК РФ.

Срок, в течение которого нужно выписать документ

Фирма-продавец обязана составить и отправить счет-фактуру покупателю не позднее 5 дней с момента получения денежных средств или оплаты в неденежной форме.

Образец заполнения

Оформление и заполнение документа происходит по утверждённым формам. Как и в обычном счёте-фактуре, в документе на аванс должны быть указаны следующие данные:

- номер;

- дата;

- физические показатели товара;

- название фирмы и адреса продавца и покупателя;

- ИНН, КПП обеих сторон.

Как оформить с/ф при получении аванса по реализации

Особенности заполнения документа связаны с тем, что в нём необходимо отразить факт получения предоплаты. С этой целью в счёт-фактуру должны вноситься:

- реквизиты платёжного поручения, на основании которой оплачен аванс. Прочерк ставится только в случае неденежного авансирования;

- вид валюты и её код;

- сумма предоплаты.

Примите к сведению, что каждая счёт-фактура должна оформляться на отдельном листе.

Расчёт ставки НДС и отражение суммы налога

Момент определения налоговой базы по НДС в случае получения аванса напрямую связан с датой получения предоплаты за товары или услуги. При поступлении денег на расчётный счёт или получения оплаты в неденежной форме в обязательном порядке должна выставляться авансовая счёт-фактура. Для расчёта суммы НДС, причитающегося к уплате в бюджет по итогам квартала или года необходимо использовать расчётную ставку.

Сказанное означает, что получив аванс в счёт поставки товаров, выполнения работ или оказания услуг, продавец должен исчислить НДС к уплате в бюджет по расчётной ставке 18/118 или 10/110 (п. 4 ст. 164 НК РФ). Какую налоговую ставку применять, зависит от того, по какой ставке облагается реализация товаров, выполнение работ или оказание услуг, в счёт которых был получен аванс.

http://glavkniga.ru/situations/k503261

Как выставить авансовую фактуру покупателю

Табличная часть документа заполняется названием товаров или описание работ (услуг), за которые начислен аванс. Важно учитывать, что все наименования должны совпадать с теми, которые прописаны в договоре поставки или на оказании соответствующих услуг. Не запрещено указывать общие названия, например, «промышленные товары» или «сварочные услуги».

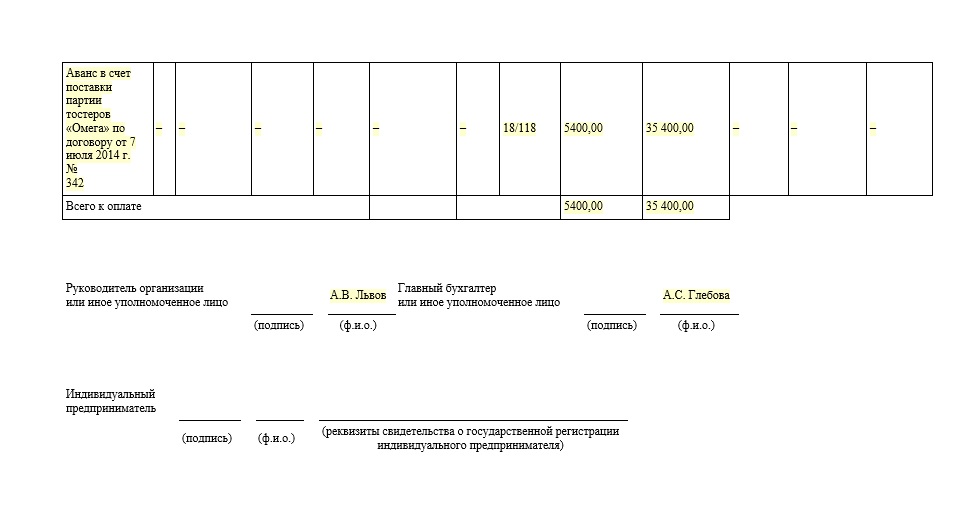

Образец заполненной счет-фактуры представлен ниже.

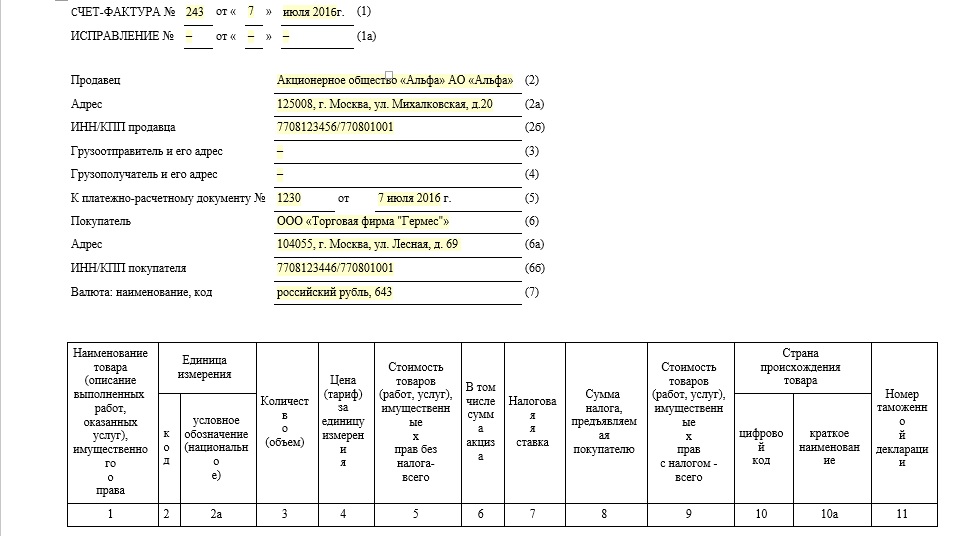

Шапка заполненной по всем правилам счёт-фактуры: этот документ смело можно принять к учёту

В документе необходимо прописывать ставку по налогу (164 статья НК РФ), предъявленную сумму НДС и размер авансового платежа.

За подписание отвечает руководство фирмы, а также главный бухгалтер. Допускаются передоверять эти обязанности иным должностным лицам, если имеется соответствующий приказ руководства о передаче полномочий.

Содержательная часть счёт-фактуры содержит ссылку на договор поставки, ставку налога, сумму НДС и размер полученного аванса

Типичные проблемы при оформлении

Прежде всего, стоит отметить ошибки, которые не влияют на действительность документа и не могут быть основанием для отказа вычета НДС. Ошибки, которые не являются помехой к идентификации плательщиков НДС:

- адреса продавца или покупателя;

- ставки по налогу;

- суммы НДС;

- название и цена товаров и услуг.

При отсутствии сведений вместо прочерка можно оставлять поле незаполненным. Отметки типа «аванс по договору №1 от 05.07.2016 для ООО «Радуга» и прочие подобные также допускаются.

Какие ошибки препятствуют возврату НДС

Среди недочётов в оформлении встречаются те, которые препятствуют получению возмещения НДС. Список наиболее распространённых критичных ошибок:

- неправильное заполнение ИНН и КПП;

- неправильный или неуказанный номер документа;

- отсутствие сведений о стране производителе для иностранной продукции.

Многие бухгалтеры, обязанные выставлять счёта-фактуры, привыкли отдавать приоритет фактическому адресу покупателя. На самом деле, главным для идентификации контрагента является юридический адрес.

Как правильно заполнить счёт-фактуру на предоплату

Закон предусматривает целый перечень правил выписки авансового документа. Немногие знают, что счёт-фактуру можно оформить как собственноручно, так и в печатном виде. Многие компании, ведущие большое количество отгрузок, часто распечатывают авансовые фактуры с подписью руководства либо проставляют на документах факсимиле с подписями ответственных лиц. Это облегчает и ускоряет документооборот внутри фирмы. Однако если налоговый инспектор заметит подобные нарушения, то это явится отказом к вычету НДС.

Важно знать: факсимильные печати и штампы строго запрещено использовать.

Где узнать код операции

Не следует указывать чужой код операции при незнании истинного. Лучше проставить прочерк. В полях 2 и 2а не следует проставлять единицы измерения, которые не соответствуют специальному классификатору (ОКЕИ). Если компания не является импортёром, то при отсутствии таможенной декларации графы 10–11 не заполняются.

С июля 2016 года используются новые коды операций по НДС. Среди них больше всего вопросов бухгалтеров связано с кодированием счетов-фактур, предназначенных для неплательщиков НДС. В этом случае действует следующее правило:

- если выставляется отгрузочный счет-фактура по конкретной сделке — указывается код «01»;

- если выписывается счёт-фактура, содержащий сводные данные по отгрузкам покупателям — неплательщикам НДС, или же первичный документ (независимо от того, сводный он или содержащий данные по единичной отгрузке), то используется код «26».

Ответственность за нарушение правил заполнения документов

Не стоит забывать про своевременную выписку фактур. Многие бухгалтеры, не сильно озадаченные этим фактом, по приезде налогового инспектора оказываются в затруднительной ситуации. При больших объёмах реализации товара единовременно выписать сотни авансовых документов им оказывается не под силу.

Однако отследить передачу аванса не так тяжело, и при обнаружении этого факта налоговая инспекция начисляет НДС. И так происходит по всему отчётному периоду. Сделать запрос на вычет уже невозможно, и компания получает дополнительный налог и немалый штраф до 10 000 рублей (статья 120 НК РФ). Если нарушения продолжатся в других отчётных периодах, штраф вырастет в 3 раза.

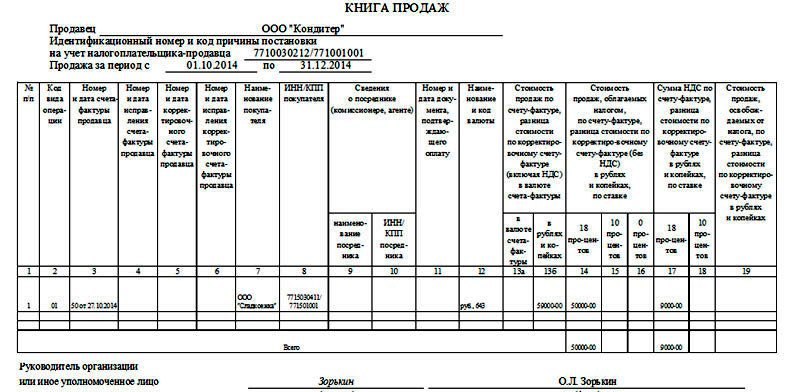

Как должна выглядеть запись в книге продаж

Книги продаж обязательно применяются при регистрации счетов-фактур, связанных с продажей товара. Запись ведётся для начисления НДС. Книга продаж является регулятором и учётным регистром при налогообложении. Ведётся в основном фирмами на ОСНО.

Регистрация авансовых документов

Запись в книге продаж должна содержать:

- дату авансирования;

- номер документа;

- ИНН покупателя;

- размер НДС.

Сведения обо всех счетах-фактурах на аванс должны попадать в книгу продаж

Учёт и нумерация

Счёт-фактура на аванс представляет собой обычную фактуру, но с определёнными условиями (предоплата). Соответственно вопрос о её нумерации возникает очень часто. Закон (постановление Правительства №1137) утверждает, что хронологический порядок един для всех фактур. Это означает, что счёт-фактура на аванс нумеруется в общем порядке.

Некоторые бухгалтеры ведут обособленный учёт, что не совсем верно. Хотя ответственность за это не предусмотрена, но для консолидации при проверках правильная последовательность облегчает дело. Для удобства можно ставить пометки в виде буквенных значений (101/АВ).

Видео: как выставлять и оформлять авансовые счета-фактуры

Заполнение авансовой счёт-фактуры не является чем-то сложным. Чтобы выписанный документ приняли к зачёту, необходимо соблюдать внимательность и не допускать типичных ошибок. Следует вести учёт в журнале регистрации, как того требует закон, неисполнение которого грозит штрафами.