Все субъекты предпринимательской сферы обязаны ежегодно информировать налоговую службу о среднестатистическом количестве сотрудников. Это обязательство регламентирует п.7 ст.5 ФЗ №268. Выясним, кто должен сдавать отчёт о средней численности персонала за прошедший год, как правильно рассчитать среднесписочную численность работников фирмы, в какой срок необходимо предоставить эти сведения.

Как узнать среднесписочную численность сотрудников фирмы

Для составления налоговой отчётности о численности персонала необходимы учётные данные, касающиеся среднестатистического количества работников. Эта информация также может использоваться для следующих целей:

- подтверждение достоверности предоставления льгот, связанных с отчислениями налогов (использование труда людей с инвалидностью);

- отражение коэффициентов работы предприятия;

- передача основной информации о составе штата, зарплате, премировании;

- учёт обязательных отчислений с фонда заработной платы компании.

Для передачи сведений о среднесписочном количестве сотрудников необходимо сделать правильный расчёт этого показателя.

Показатель среднесписочной численности персонала необходим для кадрового планирования на предприятии

Алгоритм расчёта средней численности персонала предприятия

Рассматриваемый отчёта создаётся один раз в год, предоставить его в налоговую инспекцию следует до 20 января следующего календарного года. Например, данные за 2016 год должны быть сданы в инспекцию ФНС не позже 20 января 2017 г.

Отклонения от установленного срока допускаются в случае, когда на предприятии проводилась реорганизация или оно недавно зарегистрировано. В пункте 5 статьи 80 НК РФ дана расшифровка сроков сдачи и корректировки отчёта для ликвидируемых и вновь созданных компаний.

Как рассчитать среднемесячный показатель

Алгоритм расчёта ежемесячного количества работников несложный: сумму среднесписочного количества сотрудников за каждый месяц следует разделить на количество месяцев в году (12).

Ежемесячное среднесписочное количество работников определяется по следующей формуле:

ССК (месяц) = сумма ССК (день) / К (день)

ССК (месяц) — сумма среднесписочного количества сотрудников за календарные дни отчётного месяца;

К (день) — количество календарных дней в месяце, за который производится отчёт.

По какой формуле посчитать данные за год

Аналогично выводится формула для определения ССК за отчётный год:

ССК (год) = сумма ССК (месяц) / 12

сумма ССК — ежемесячный суммарный показатель ССК за минувший год.

Как найти среднесписочное количество работников за квартал

ССК (квартал) = сумма ССК (кварт.)/3

ССК (кварт.) — суммарный показатель среднесписочного количества сотрудников за один квартал.

К расчёту среднесписочной численности следует подходить ответственно: этот показатель используется в нескольких отчётных формах

Кто должен рассчитывать показатели

Проведением расчётов занимается руководитель отдела начисления заработной платы или бухгалтер-расчётчик компании. Полученный результат вносится в отчётный бланк КНД 1110018 и передаётся в налоговую службу.

Заполнение отчётной формы

При оформлении данного бланка используется только ручка с чёрной пастой. Данные вносятся разборчивым почерком заглавными буквами. Предпочтительным является машинописное заполнение формы. Можно значительно облегчить свою работу, подготавливая отчёт в онлайн-режиме при помощи редакторского софта.

Нюансы оформления справки

Существует немало тонкостей, которые играют важную роль в правильности заполнения бланка. Например, если ИНН конкретного предприятия состоит из количества цифр, меньшего, чем в бланке ячеек, то сначала необходимо проставить нужное количество нулей, а потом череду цифр кода.

После заполнения всех граф ставится собственноручная подпись руководителя компании или лица, его заменяющего, иначе отчёт не будет принят.

Многие бухгалтеры задаются вопросом, как правильно округлять данные для заполнения формы. Делать это следует по правилам, принятым в математике: если цифра после запятой — 5 или больше, округление делается в большую сторону, в противном случае — в меньшую.

Заполняющему форму человеку стоит знать, что округляется только итоговое годовое значение, округлять данные по сотрудникам или месячные данные нельзя.

Сдача сведений в налоговые органы

Готовый отчётный документ можно предъявить инспектору лично. При этом следует убедиться, что регистрация нового отчёта проведена в соответствии со всеми требованиями нормативных документов.

Иногда удобнее воспользоваться услугами почты, оформив передачу отчёта ценным письмом с приложенным списком документов. Отправлять письмо следует с уведомлением о его вручении.

Ссылка на бланк КНД1110018 здесь.

Образец заполненного бланка КНД 1110018

Все поля формы КНД 1110018 обязательны к заполнению

В процессе расчёта требуется учитывать некоторые нюансы. К примеру, количество сотрудников в выходные или праздники должно быть идентично данным предшествующего дня.

Какие работники организации должны включаться в расчёт

Для правильного расчёта среднестатистического количества сотрудников необходимо включать в формулу перечисленные ниже категории персонала.

- Присутствующие на рабочем месте и отсутствующие по причине простоя.

- Командировочные сотрудники, которым сохранена зарплата.

- Отсутствующие в связи с пребыванием на листе нетрудоспособности.

- Работники, пребывающие в отпуске по БиР и по уходу за малышом.

- Временно работающие, замещающие отсутствующего сотрудника.

- Выполняющие надомную работу.

- Работающие на условиях испытательного срока.

- Имеющие специальные звания.

- Практикующие студенты.

- Участники забастовок.

- Зарубежные граждане, выполняющие работу на территории РФ.

- Отсутствующие по причине прогула.

- Оказавшиеся под следствием на период до решения суда.

- Работники, занятые на неполном рабочем дне или на неполной ставке.

- Сотрудники, которые находятся в отпуске без сохранения заработной платы или по согласованию с руководством предприятия.

- Совмещающие трудовую деятельность с учёбой.

- Находящиеся в плановом ежегодном оплачиваемом отпуске.

- Пребывающие в отгулах за сверхурочную работу.

- Трудящиеся в посменном режиме.

Какие категории персонала считать не следует

При подготовке отчёта не следует учитывать перечисленных далее работников.

- Сотрудники, трудовая деятельность которых закреплена гражданско-правовым контрактом.

- Юристы.

- Военнообязанные.

- Владельцы компаний, которые не получают зарплату.

- Члены компании, которые не подписывали трудовой контракт.

- Работники, переведённые на другое предприятие без сохранения заработной платы.

- Работающие по специальному соглашению с государственными службами.

- Сотрудники, направленные на повышение профессиональной квалификации в учебные заведения с выплатой стипендии.

- Совмещающие трудовую деятельность на нескольких предприятиях.

- Направленные в заграничную командировку.

- ИП, по причине того, что они не могут заключить трудовой контракт сами с собой.

- Отбывающие наказание (лишение свободы).

Как проверить расчёты

Чтобы иметь возможность правильно составить отчётность, необходимо скрупулёзно подходить к ведению табеля учёта рабочего времени. Для этого в ООО и у ИП обычно применяются унифицированные формы (Т-12 — универсальный и Т-13 — для предприятий с автоматическими турникетами учёта явки на рабочее место).

Табель заполняется на каждого сотрудника. В нём ежедневно отмечаются явки и отработанное время в часах. Для заполнения табеля используются нижеприведённые кодовые обозначения трудовых функций и причин отсутствия на работе.

- Я — время работы днём.

- Н — ночная смена.

- С — переработка сверх нормы.

- К — пребывание в служебной командировке.

- ОТ — плановый оплачиваемый отпуск.

- Р — отпуск по БиР.

- Б — пребывание на больничном листе.

- НН — отсутствие на рабочем месте по неизвестным причинам.

Иногда расчётчики спрашивают, куда можно посмотреть, чтобы взять цифры для создания отчёта. Очевидно, что любые расчёты, касающиеся численности персонала, должны вестись с учётом табельных данных по итогам отработанного месяца.

Отчёт для ФСС о среднесписочном количестве работников

П. 5.16 Порядка, регламентирующего методику заполнения бланка расчёта взносов в Фонд соцстрахования (4-ФСС), содержит требования о том, что в графу «Количество работников» заносится среднестатистический показатель числа сотрудников. Он рассчитывается в соответствии с рекомендациями, отражёнными в Указаниях Росстата. Однако их применение должно быть непрямым, иначе могут возникнуть искажения данных. Нужно быть крайне внимательным и вникать в суть Указаний.

Чем отличается расчёт показателя для отчётности в ФСС

Чтобы избежать подачи недостоверной информации, следует обратить внимание на некоторые нюансы. Например, в Указаниях (п.80) чётко сказано, что в среднестатистический показатель не входят внешние совместители. Таким образом, происходит уменьшение реального числа сотрудников, с доходов которых перечислялись взносы. В связи с этим бухгалтер должен учитывать количество внешних совместителей, но подавать сведения о них отдельной графой, которая дополнит среднестатистическую численность. Об этом идёт речь в п.82 Указаний.

Чаще всего внешние совместители работают в режиме неполного рабочий день. Это означает, что в случае учёта совместителя в качестве полноценной единицы это тоже станет причиной искажения реальных данных. Это приводит к занижению показателя средней зарплаты.

Как определить количество женщин в форме-4 ФСС

Количество работающих женщин в форме-4 ФСС является частью числа всех работников. Этот показатель подаётся не в усреднённой форме. Каждая женщина, на зарплату которой начислялись взносы в Фонд социального страхования, представляет собой самостоятельную единицу, даже если она является внешним совместителем. Поэтому иногда происходит несоответствие общего и частного показателей. В результате число женщин оказывается больше, чем число работников.

В подобных ситуациях приходится прибегать к корректировкам, в том числе, к искусственному увеличению числа работников, доводя его до расчётного количества женщин. Чтобы этот приём не расценивался как подтасовка данных, откорректированный отчёт следует сопроводить письменным объяснением причин.

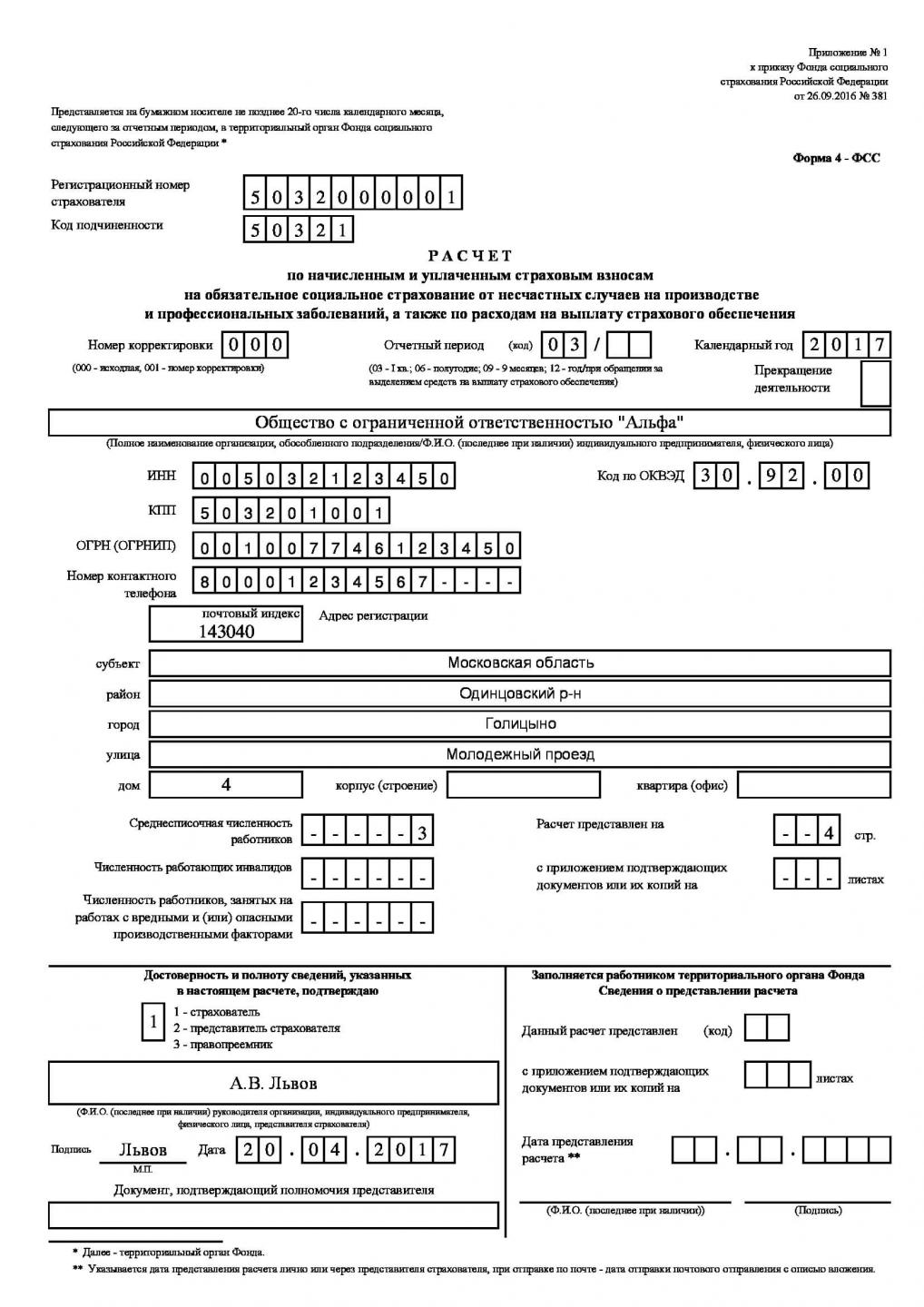

Образец отчёта по форме-4 ФСС приведён ниже.

На титульном листе отчёта по форме-4 ФСС присутствуют данные о среднесписочной численности работников

Подача отчёта в ПФР

Расчёт показателей по форме РСВ-1 Пенсионного фонда производится аналогично предыдущему, за исключением нескольких отличий.

Заполнение бланка по перечисленным взносам в ПФР производится на основе п.4.13 Порядка, утверждённого Приказом МЗСР РФ №232. В графу «Количество застрахованных» вносятся лица, сведения о которых имеются в персонифицированном учёте. Показатель формируется таким образом, что каждое физлицо, на зарплату которого начислялись и уплачивались пенсионные взносы, является отдельной единицей.

Пункт 4.14 Порядка РСВ-1 ПФР диктует, что графа «Среднестатистическая численность» заполняется данными, рассчитанными по ежегодно представленным приказам (Указаниями) Управления государственной статистики.

Как считается численность для отчёта в Пенсионный фонд

Важно не упустить из виду момент, касающийся внешних совместителей, работающих на основе гражданско-правового договора (ГПД). На их доходы поступали взносы в ПФР, значит, они входят в среднесписочный состав. Как этот показатель включить в отчёт, подскажет п.83 Указаний.

Совместители входят в среднее количество. Работники по ГПД представляются в качестве полноценных единиц на период действия контракта без учёта срока получения зарплаты. Среднее количество работающих по ГПД за выходные или праздники считаются по состоянию на предыдущий рабочий день.

Стоит принять во внимание исключение: если ГПД заключён со штатным работником, входящим в основной среднесписочный состав, его не включают в среднюю численность. А также в это число не попадают:

- индивидуальные предприниматели;

- лица, являющиеся второй стороной авторского договора.

Форма РСВ-1 ПФР включает также лица, на доходы которых не начислялись пенсионные взносы. К таким относятся временно работающие иностранные работники высшей квалификации.

Окончательный показатель формы РСВ-1 ПФР можно подсчитать по простой формуле, где присутствуют:

- среднестатистическое количество, рассчитанное по правилам, предусмотренным в п.78–81 Указаний:

- среднее количество внешних совместителей;

- среднее количество работающих по ГПД.

В форме РСВ-1 также присутствуют данные о среднесписочной численности работников

Непредставление отчёта и несоблюдение сроков

Законопослушный предприниматель будет стремиться вкладываться в установленные сроки сдачи отчётов, особенно, в ФНС. Как было сказано выше, рассматриваемый вид отчёта сдаётся ежегодно до 20 января, но нужно обязательно указать, что данные в нём по состоянию на 1 января. Если компания переживает реорганизацию, то отчёт подаётся до 20-го числа месяца, следующего за отчётным.

Штрафы и порядок их оплаты

Если бизнесмен игнорирует требование контролирующих органов, он наводит себя на негативный исход, сопровождающийся штрафом в размере до 200 руб. или иным административным взысканием в зависимости от степени нарушения.

Помимо штрафных санкций, налагаемых на организацию, суд может оштрафовать и руководителя компании на сумму от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Каждый предприниматель должен понимать, что быть законопослушным — выгодно и надёжно. Вести свой бизнес по намеченному проекту, своевременно сдавать отчёт о среднесписочной численности работников, платить налоги и взносы — все это неотъемлемая часть успеха, к которому нужно стремиться.