Всё больше граждан вынуждены решать вопросы, связанные с подачей налоговой декларации. Данный вопрос регулируется статьёй 80 Налогового кодекса РФ. По результатам поданной декларации может быть проведена проверка. Постараемся рассмотреть основные моменты такого явления, связанные с заполнением декларации, сроками и нюансами проведения камеральной налоговой проверки.

Что такое камеральная проверка

В соответствии с действующим законодательством, все граждане РФ, имеющие доходы от своей деятельности, иностранные граждане, занимающиеся предпринимательством на территории РФ и предприятия всех форм собственности, обязаны платить налоги в государственный бюджет. Налоговая декларация по несистематическим доходам подаётся за год, в срок до 30 апреля следующего года. Нарушение указанного срока, влечёт за собой штрафные санкции. Предприниматели отчитываются по налогам ежеквартально. Поданная вами декларация будет проверена.

Проверки бывают двух видов: камеральные и выездные. Камеральной проверке подвергаются все поданные декларации. В ходе неё у вас могут потребовать предоставление любой дополнительной бухгалтерской документации, которую вы должны будете предоставить в установленный срок (п.3, ст.93 НК РФ). Документы в ответ на запрос налоговой организации вы должны предоставить в течение 10 дней (20 дней даётся при налоговой проверке группы налогоплательщиков). Отказ от предоставления документации, равно, как и нарушение установленных сроков ведёт к наложению штрафных санкций в соответствии со ст. 126 НК РФ.

Как проводится

Проведение камеральной проверки регламентируется ст. 88 НК РФ. Проводят проверку должностные лица налоговой службы. Все их действия осуществляются в порядке исполнения ними своих служебных обязанностей и в пределах полномочий. Какого-либо специального решения для этого не требуется. Проверке подлежат сведения, поданные самим налогоплательщиком: таможенная декларация и вся документация, обеспечивающая полноту информации о размере дохода, расходов, связанных с производством и суммы начисленного налога. Все действия осуществляются по месту расположения налоговой службы.

За непредоставление налоговой декларации штраф составит 5% от суммы налога, но не менее 100 рублей. Какие именно документы востребовать сотрудник налоговой службы решает самостоятельно. Единственное требование — материалы должны соответствовать по времени отчётному периоду. Согласно п. 3 ст. 88 НК, в случае убыточной декларации, на сбор и предоставление затребованных документов, обосновывающих расходную часть, даётся 5 дней.

Документы предоставляются в виде копий, заверенных налогоплательщиком. Если объем документов большой, и требуемые документы не могут быть предоставлены в срок, то в налоговый орган следует направить письмо с указанием причин. Обычно, такой вопрос решается по взаимному согласию сторон.

В своей работе, налоговики используют, также, имеющуюся у них информацию по субъекту налогообложения и сведения, полученные от других правоохранительных органов по обмену информацией. На практике налогоплательщик беззащитен. Дядя Вася может сказать оперативному работнику полиции о том, что у вас не все в порядке с налогами, тот сообщит рапортом в налоговую службу и в отношении вас будет проведена внеочередная проверка. Даже, если вы кристально чисты перед налоговым кодексом.

Структура налоговиков устроена так, что они мотивированы на выявление недостатков в декларациях и наложении штрафов. Поэтому проверки проводятся без формализма и, при необходимости, санкции будут отстаиваться в суде с привлечением опытных юристов.

Сроки проведения проверки и её этапы

Камеральная проверка начинается с момента предоставления декларации в налоговый орган. Дата начала отсчёта срока проверки зависит от способа поступления документов. При личном обращении срок исчисляется с момента регистрации документа. На практике — на следующий рабочий день. При передаче декларации почтой, срок определяется штемпелем на конверте. А при электронном декларировании — с момента поступления электронного файла. (п. 2 ст. 80 НК РФ)

На проведение камеральной проверки отводится три месяца. Однако и в этом случае для налоговиков предусмотрена лазейка. Если появляется необходимость, сроки проверки можно продлить и исчислять с момента предоставления дополнительных документов. А при подаче «уточненки», сроки автоматически начинают исчисляться с момента поступления новой НДФЛ (п.9.1 ст.88 НК РФ).

Мероприятия при проведении камеральной проверки определяются ведомственными инструкциями, конкретной налоговой службой и являются закрытой информацией. Однако общая схема такова:

- Формальное ознакомление с предоставленной документации. Проверяется фактическое соответствие представленных документов и описи. Проверяется ведомственная база данных на наличие информации о конкретном плательщике налогов.

- Арифметическая проверка включает перерасчёт декларации, сверка поданных сведений с декларацией за предыдущий отчётный период.

- Нормативная проверка заключается в правовом анализе предоставленных документов. Соответствие документации стандарту, наличие и правомерность подписей, обоснованность применения налоговой ставки и т.п.

- Собственно камеральная проверка является завершающей. В результате сверяются сведения различных источников, и делается заключение.

- Определённо используются, также, негласные методы сбора информации.

Никаких уведомлений о начале камеральной проверки не предусмотрено. Но некоторые территориальные органы практикуют такое уведомление.

По завершению проверки составляется соответствующий акт в соответствии с п.1 ст.100 НК РФ. По результатам начальником налогового органа принимается одно из трёх решений:

- Принять декларацию в предоставленном (уточнённом) виде,

- Привлечь налогоплательщика к административной ответственности,

- Назначить проведение дополнительной проверки.

Налоговый орган информирует налогоплательщика о результатах в течение 10 дней. С вашей стороны, на акт проверки может быть направлено письменное возражение (п. 5 и п. 6 ст. 100 НК Российской Федерации). При обжаловании результатов камеральной проверки учитываются требования ст. ст. 101, 137,138 и 139 НК РФ.

Оформление документов 3-НДФЛ и 6-НДФЛ

Большинство наёмных работников могут не волноваться по поводу декларации о доходах. За них все сделает работодатель по форме 2-НДФЛ. Однако существуют категории граждан, которые налоги платят самостоятельно. Такие лица заполняют форму 3-НДФЛ и подают её в налоговую службу по месту регистрации. К таким гражданам относятся:

- — лица, получившие доход по договору или трудовому соглашению, если налог удержан не был,

- — граждане РФ, получившие в течение года доход от продажи недвижимого имущества, транспортных средств или других имущественных прав,

- — резиденты РФ, получившие доход от продажи недвижимости заграницей, или процентов по вкладу в иностранном банке,

- — лица, получившие доход в виде вознаграждения в натуральной форме,

- — лица, получившие выигрыш в лотерею (если налог не оплачивался организаторами мероприятия),

- — получившие имущество по праву наследования и правопреемники авторских прав,

- — лица, получившие имущество в результате дарения (в том числе и от близких родственников).

Форма 3-НДФЛ может использоваться для декларирования доходов по индивидуальной трудовой деятельности. Размер налога в 2019 году одинаков для всех и от уровня доходов не зависит:

- 13 % — для граждан РФ, беженцев и иммигрантов, работающих в России;

- 30 % — для иностранцев, занимающихся предпринимательством на территории России;

- 35 % — на выигрыши и доходы по вкладам.

Образец заполнения формы 3-НДФЛ приведён ниже:

В форме 3-НДФЛ показывается доходная и расходная часть (для предпринимателей). К основной форме прилагаются документы, обосновывающие желаемые вычеты из суммы налога (расходная часть для предпринимателей, право на социальную, имущественную или другую льготу для граждан). Если сумму расходов предпринимателя подтвердить нет возможности, то затратная часть будет принята в 20% от дохода.

Нулевая ставка по налогу, малая сумма дохода по сделке или наличие социальных вычетов не освобождают от необходимости подачи отчёта по форме 3-НДФЛ.

Для заполнения формы 3-НДФЛ расписана подробная инструкция. Приведена первая страница (титул) такой инструкции, которую можно найти в интернете.

Следует обратить внимание на то, что часть листов останутся не заполненными. Их подавать в налоговый орган не требуется. Если вы предприниматель, и указываете ИНН, часть сведений о себе можно не указывать. Не забудьте указать количество листов в декларации, поставить дату, заверить документы своей подписью и скрепить все материалы.

6-НДФЛ заполняют все организации и индивидуальные предприниматели, являющиеся налоговыми агентами по НДФЛ. Преимущество и лёгкость заполнения этой формы заключается в том, что все плательщики по 6-НДФЛ об этом знают. Отчётность по данной форме, утверждённой ФНС России (пр.№ ММВ-7–11/450), является ежеквартальной. Расчёты необходимо представлять в течение месяца после отчётного периода (п.2 ст. 230 НК РФ).

Налоговые вычеты в 2019 году

Есть и приятные новости:

- Налоговая ставка в 2019 году не увеличилась.

- С 1 января 2019 года на основании федерального закона № 251 от 03.07.2016 года в сумму социального вычета можно включать расходы на оценку собственной квалификации.

ПРИМЕР:

Работодатель усомнился в компетентности исполнителя работ. Исполнитель оплачивает прохождение аттестации на основании Закона о независимой оценке квалификации № 238-ФЗ и получает положительный отзыв. При этом исполнитель может претендовать на вычет по налогу. Сумма вычета по НДФЛ будет ограничена в 120 000 рублей в год (п.1 ст. 219 НК РФ). В эту же сумму можно включать повышение квалификации, дополнительные страховые и пенсионные взносы, расходы на медицинское обслуживание.

Прочие социальные профессиональные и имущественные вычеты остались без изменений:

Имущественный налоговый вычет при покупке недвижимости ограничен суммой 2.000.000 рублей без учёта вычета по процентам ипотеки.

Необходима для социального налогового вычета

Суммарный социальный налоговый вычет принимается до 120.000 на лечение и образование.

Социальный налоговый вычет на всю сумму в случае дорогостоящего лечения.

Социальный налоговый вычет при рождении детей.

Уточнение и исправления НДФЛ

В случае обнаружения неточностей в НДФЛ, следует внести исправления. Лучше это сделать до того, как нарушение выявят в ходе камеральной проверки. Повторным направлением отчётности этот вопрос не решить. Следует обратиться в территориальный налоговый орган с письменным заявлением. Об этом проинформировала ФНС России (письмо № от 10.10.16). Ошибка может быть в любой закодированной графе.

Одного письма для устранения неточностей мало. Необходимо подать новый отчёт НДФЛ. Если декларация подавалась в электронном виде, то просто исправить цифры в файле нельзя, поскольку у каждого файла есть свой идентификатор. Никаких сроков на предоставление корректировки НДФЛ не существует. Но, если неточности выявлены в ходе камеральной проверки, то налоговики по своей инициативе устанавливают такой срок. Законом предусмотрен только срок 5 дней на предоставление пояснений по НДФЛ (п.3 ч.1 ст.88 НК Российской Федерации).

Обжалование акта камеральной проверки

Прошло, предположительно, три месяца и закончилась камеральная проверка по вашей налоговой декларации. Если были выявлены существенные недостатки, причинившие ущерб госбюджету, будет составлен соответствующий акт. Если проверка не выявила нарушений НК РФ, акт по результатам вы можете не увидеть. Если нарушения выявлены, то согласно п. 9 ст. 101 НК РФ копию акта вы получите под роспись в течение десяти дней после принятия решения. На вручённое решение налогоплательщик может подать жалобу.

Решение по акту вступит в силу через 30 дней. Если за это время вы подали жалобу в территориальный налоговый орган, то такая жалоба считается апелляционной. (ст. 138 — 139 НК РФ, п. 6 ст. 100 НК Российской Федерации).

Если же решение по акту вступило в силу, то обычная жалоба подаётся в ВНО. Срок обжалования — один год. После этого придётся доказывать, что вы не имели возможности подать жалобу ранее по уважительной причине. (п.2 ст.139 НК РФ). На принятие решения по жалобе ВНО даётся месяц. Но, как заведено, этот срок могут продлить ещё на 30 дней (ст.140 НК).

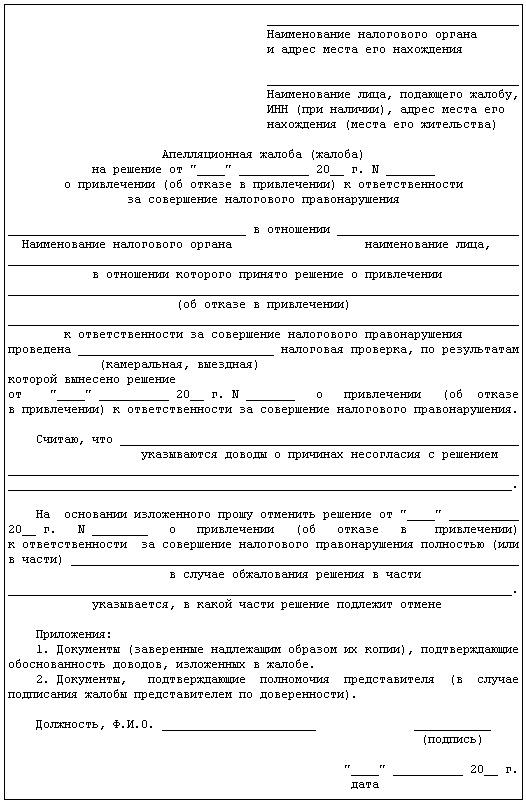

Пример формы апелляционной жалобы:

Стандартная форма для заполнения

Для судебного обжалования решения по акту камеральной проверки, подаётся исковое заявление. В этом случае руководствуются административным, процессуальным законодательствами и АПК (гл.24 арбитражно-процессуального кодекса РФ). Для подачи искового заявления даётся три месяца. Срок может быть продлён по ходатайству истца, в случае наличия уважительной причины.

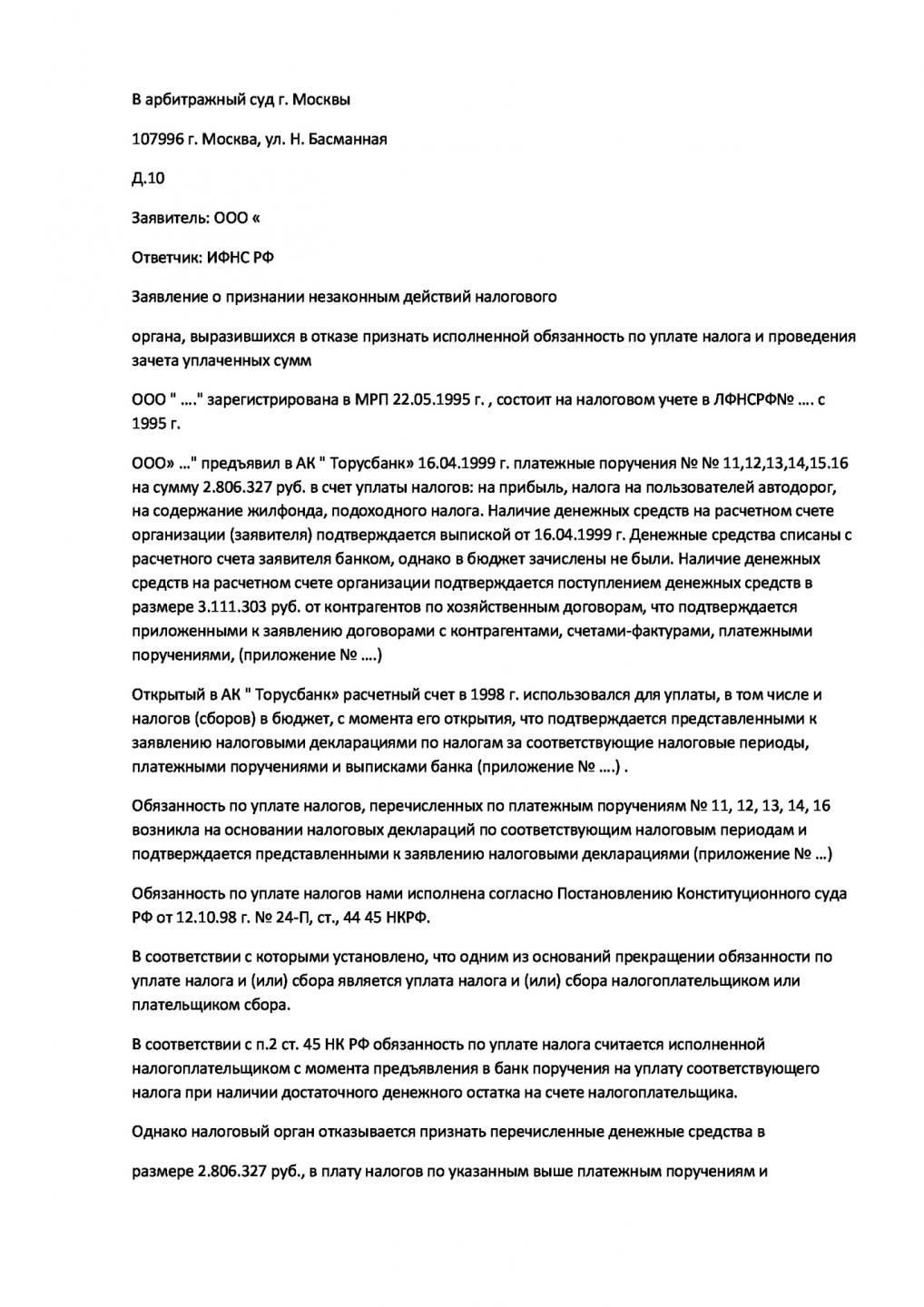

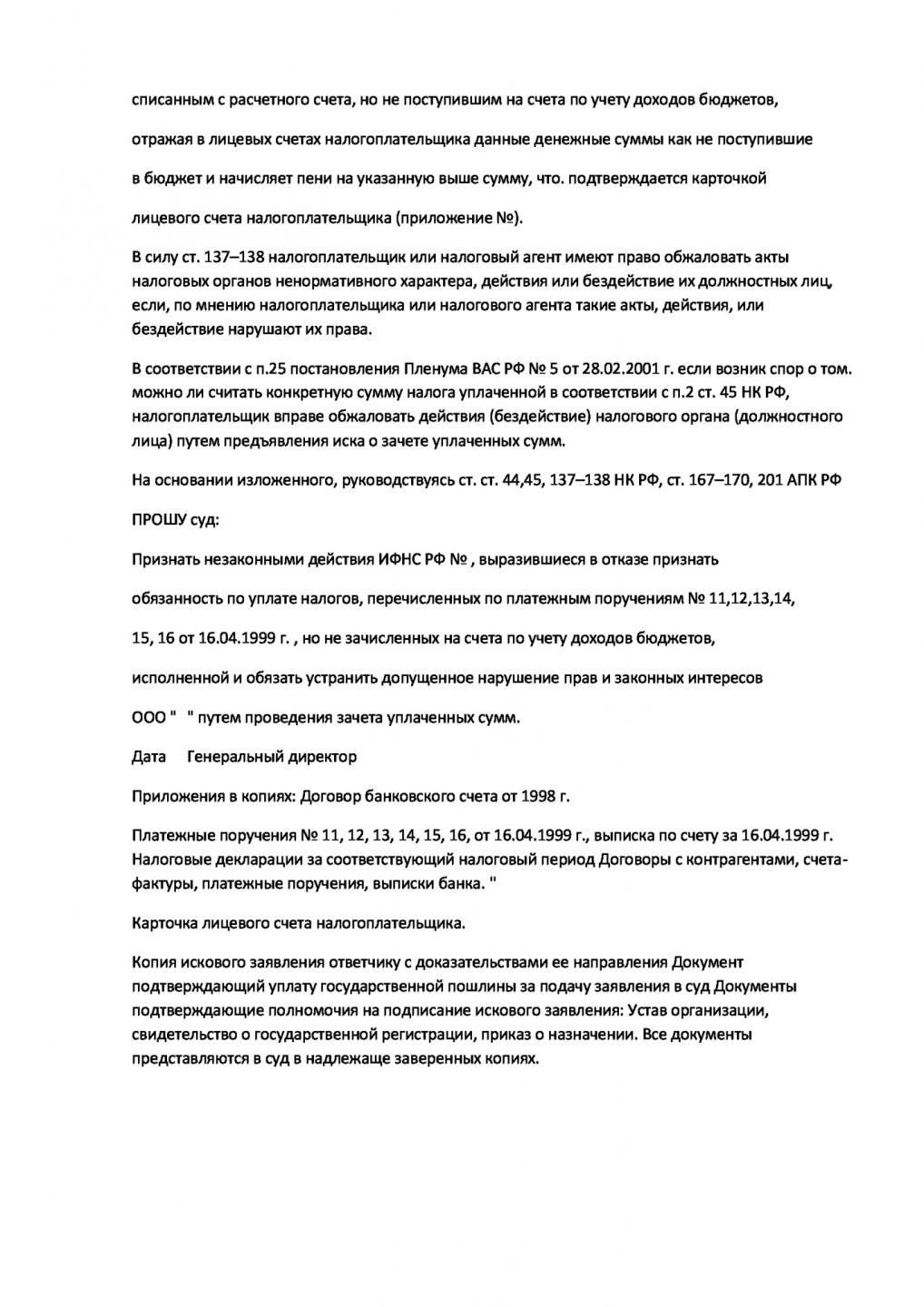

Пример реальной апелляционной жалобы:

Страница 1

Страница 2

При подаче заявления взимается государственная пошлина в сумме 200 рублей для частных лиц. Если будет принято решение в вашу пользу, то отдельным пунктом судебного постановления, все издержки по судопроизводству могут быть отнесены за счёт виновного. Суд, как правило, приостанавливает исполнение решения по акту камеральной проверки до завершения разбирательства по делу.

Судебное решение вступает в силу немедленно (если иные сроки не установлены в решении суда) (ч. 7 ст. 201 АПК РФ).

Существенных изменений в системе налогообложения граждан в 2019 году не предвидится. Уточнения касаются процесса и техники заполнения форм отчётности по НДФЛ. Спорные вопросы, как и прежде, решаются в порядке подачи жалоб в НО или судебных исков в арбитражный суд.

Ознакомиться с планом налоговых проверок заранее невозможно. Этот вид контроля не попадает под действие закона 294-ФЗ от 26.12.08. График не публикуют в свободном доступе. Однако даже получение уведомления о назначении ревизии не равнозначно начислению огромных штрафов.

Предпринимателям на патенте камеральная проверка грозит лишь в части страхования работников. Расчёты взносов в ПФР и ФОМС коммерсанты подают в территориальную инспекцию. Возможна и выездная ревизия. При переходе на ПСН бизнесмены сохраняют обязанность вести учёт доходов. Контроль заключается в проверке соблюдения нормативов по валовой выручке и среднесписочной численности персонала. Интерес для ревизоров представляет и полнота оплаты страховых сборов.

Если предприниматель ведёт деятельность на дому, не имеет собственного офиса, то налоговики проводят проверку по месту нахождения инспекции (п.1 ст. 89 НК РФ). Об отсутствии коммерческих площадей потребуется уведомить контролёров письменно.

Для предпринимателей, которые находятся на УСН, проверочные мероприятия будут направлены, прежде всего, на установление законности применения этого спецрежима. Коммерсант на УСН 6 «Доходы» должен обязательно вести книгу учёта доходов и расходов, а также вести учёт стоимости основных средств: она не должна превышать 150 млн рублей. Бизнесмены на системе УСН «Доходы-Расходы» должны будут представить проверяющим подтверждающие расход документы, при этом траты должны быть экономически целесообразными.