Существует довольно много ситуаций, при которых требуется восстановление ранее принятого к вычету НДС. Исходя из причин, вызвавших необходимость восстановления налога, по которому ранее применялся налоговый вычет, используется тот или иной порядок корректировки.

Почему при передаче имущества следует восстановить НДС

Если осуществлена передача имущественных ценностей, не признаваемых объектами для начисления НДС (п.1,2 ст.146, пп.2 п.3, пп.4 п.2 ст.170 НК РФ), следует восстановить налог. Однако если имущество передаётся на условиях обоюдного соглашения о совместной деятельности, то это требование теряет силу. Такое положение было введено в 2016 году (постановление Президиума ВАС РФ №2196/10).

Если обратиться к правилу общего характера для НДС, то в рассматриваемом случае восстановительный процесс продолжается в течение 10 лет от момента начисления амортизации.

При передаче имущества следует восстанавливать НДС только в случаях, специально оговорённых в НК РФ

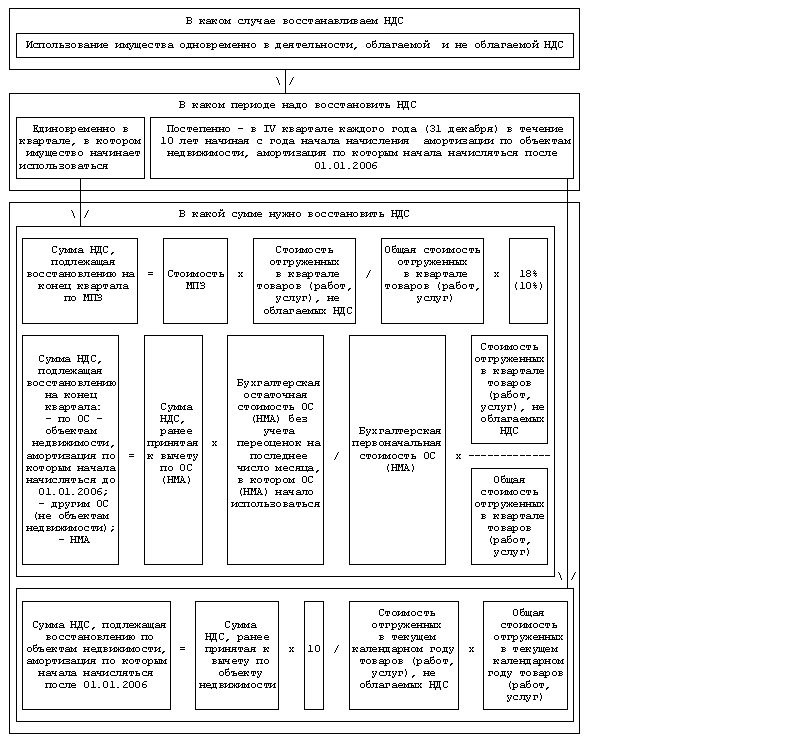

Спецрежим и условия освобождения от НДС

Если предприятие работает одновременно по ЕНВД и ОСНО, процесс восстановления налога проходит по приведённой далее схеме.

Схема корректировки налога с формулами расчёта сумм НДС к восстановлению

Предприниматель, являющийся налогоплательщиком, восстанавливает вычтенный ранее НДС по общим правилам, т. е. на протяжении 10 лет. Если же он переходит на УСН или становится плательщиком ЕНВД и уже не является НДС-ником, ему необходимо восстановить налог, списанный при приобретении недвижимости единовременно.

Что касается налога по услугам, он не восстанавливается, чего нельзя сказать об НДС по выполнению работ. Здесь желательно рассматривать каждый случай индивидуально.

Как посчитать суммы НДС к восстановлению

Согласно п.5 ст.38 НК РФ, услуги используются в момент их предоставления, поэтому их стоимость полностью учтена в акте. А с выполнением работ дело обстоит несколько иначе: их результат может применяться на протяжении определённого времени (п.4 ст.38). Однако если в момент приёмки работ их стоимость учли сразу в расходах, то НДС не восстанавливают, т. к. результат работы считается использованным.

Если подрядчик переходит на спецрежим, восстанавливается НДС на стоимость работ по незавершённому строительству. Когда строительство будет закончено, и выполненный объект приобретёт статус ОС, его будет использовать неплательщик налога.

К вычету не принимаются восстановленные средства по имуществу, используемому в деятельности, подлежащей уплате НДС.

Есть ли основания для восстановления НДС при длительном использовании основных средств

Условия, при которых НДС не восстанавливается:

- имущественные объекты прошли амортизацию;

- после покупки и введения их в эксплуатацию минуло 15 лет.

Минфин РФ придерживается мнения, что к недвижимым объектам, амортизируемым с 1 января 2006 года, применяется постепенный режим восстановления.

Предложенная выше схема демонстрирует предлагаемый финансовым министерством порядок.

Как стать неплательщиком НДС

Чтобы претендовать на освобождение от уплаты рассматриваемого налога, восстанавливается ранее вычитанный налог. Это можно сделать по формуле, предложенной в пп.2 п.3, пп.3 п.2 ст.170, п.8 ст.145 НК РФ.

Обратите внимание, что восстановить НДС следует единовременно, причём сделать это нужно в течение квартала, предшествующего тому, в котором планируется получить освобождение.

Когда должно предоставляться освобождение от налога

Получить освобождение от НДС можно в следующих случаях:

- по материально-производственным запасам;

- если амортизация исчисляется до 1 января 2006 г.;

- по ОС, не относящимся к недвижимому имуществу;

- по нематериальным активам;

- если амортизация по недвижимости исчисляется начиная с 1 января 2006 года, восстановление происходит постепенно: в последнем квартале в течение десяти лет (п.6 ст.171 НК РФ).

Кстати, некоторые эксперты убеждены, что если в последнем квартале применяется освобождение от НДС, то ранее вычитанный налог восстанавливать необязательно. Возможно, это мнение имеет под собой реальную основу, но оно может вызвать спорные ситуации, когда налоговый инспектор не согласится с таким решением. В этой ситуации не исключены судебные разбирательства.

Руководителю следует принимать во внимание риск возникновения судебных разбирательств в случае игнорирования позиции налоговых органов

НДС с сумм авансовых платежей

Ситуация, когда с выплаченного аванса поставщику покупатель относил НДС к вычету, требует восстановления в единовременном режиме в квартале, в течение которого необходимо:

- вычитать входной налог по продукции, за реализацию которой произведён авансовый платёж. Сумма восстановленного НДС должна быть равной вычтенной за полученную продукцию;

- при внесении изменений в контракт или в случае его расторжения необходимо возвратить полученный ранее аванс.

Сумма возвращённого налога должна соответствовать начислению на возвращённый аванс.

Видео: подробный разбор проводок по НДС с авансов

Настойчивость чиновников органов налогового контроля

Когда имущество не применяется на предприятии и не передаётся другим организациям, ФНС и Минфин РФ категорически требуют произвести восстановления налога.

Приведённая ниже схема даёт более детальное представление о процессе восстановления НДС.

Пошаговый план с формулами расчёта сумм НДС к восстановлению по объектам недвижимости

Судебная практика имеет прецеденты, которые доказывают, что в ряде случаев нет необходимости для восстановления рассматриваемого вида налога. НДС не надо восстанавливать:

- при хищениях и недостачах материально-производственных запасов и основных средств;

- если ОС и МПЗ пострадали от природных стихий или сгорели при пожаре;

- если ОС списаны на основании их полного износа;

- при списании по причине окончания срока годности;

- по бракованному сырью;

- из-за списания МПЗ при потере товарного вида.

Суды, принимающие подобные решения, руководствуются веским аргументом о том, что во всех случаях, не перечисленных в п.3 ст.170 НК РФ, восстанавливать НДС не следует.

Если налоговые инспекторы настаивают на восстановлении налога, не стоит безропотно им подчиняться. Налогоплательщики в данной ситуации правы. Целесообразно обратиться за справедливостью в суд, ведь вероятность доказать свою правоту довольно высока, и решение наверняка изменится в вашу пользу.

Порядок восстановления налога при уменьшении стоимости продукции

Если причиной для восстановления НДС является изменение в сторону уменьшения стоимости или количества товара, подлежит восстановлению только разница между суммами налога, начисленными от стоимости полученных средств до и после изменения. Восстанавливается НДС в квартале, в котором определена налоговая база по экспортируемым товарам.

Восстановление входного НДС при субсидиях из госбюджета

Если из госбюджета выделяются субсидии на компенсацию расходов, на них не начисляется НДС. В соответствии с пп.3 ст 170 НК РФ налог восстанавливается только в том случае, если он не относится к налогооблагаемым операциям. Иначе произойдёт двойное возмещение убытков. Из этого следует, что при начислении НДС по товарам и услугам за счёт выделенных средств из госбюджета, эти суммы не принимаются к вычету и их необходимо восстанавливать. Более сложная ситуация возникает при частичном возмещении затрат в виде государственных субсидий. Тогда придётся прибегнуть к универсальному методу, представленному в п.4 ст.170.

Применение ставки 0% в экспортных операциях

До 1 января 2015 г. налогоплательщик был обязан восстановить НДС, если принятые к вычету средства являлись результатом экспортной реализации. После этой даты, согласно изменениям в ФЗ №366, плательщики налогов, являющиеся экспортёрами, принявшие налог на добавленную стоимость по средствам, применённым в нулевых операциях, освобождаются от восстановления налога.

Чтобы не допустить негативных последствий в результате налоговых проверок, экспортёру лучше всё-таки заняться восстановлением НДС при использовании 0% ставки до 1 января 2015 г., ведь выездная проверка, назначенная в 2017 году, охватит период 2016, 2015 и 2014 гг.

Законодательные нововведения, актуальные в 2017 году

В ФЗ «Об изменениях в Налоговом кодексе» внесены следующие правовые нормы, касающиеся порядка восстановления НДС:

- дополнительный период для восстановления — момент освобождения от НДС;

- при переходе ИП на ПСН требуется восстановление НДС;

- отменяется восстановление НДС по товарам и услугам, учтённого в вычетах до момента применения нулевой ставки.

Особенности процесса восстановления налога

Восстановить налог необходимо при изменении условий, которые касаются текущей деятельности налогоплательщика полностью или частично. Перечислим их:

- если субъект предпринимательской деятельности относится к льготной категории и освобождается от налога (п.8 ст.145.1 НК РФ);

- деятельность, совмещающая освобождение и налогообложение, при этом происходит изменение режима (пп.2 п.3 ст.170 НК РФ);

- наличие необлагаемых операций.

Если выполняются перечисленные ниже действия, также необходимо восстанавливать налог:

- внесение имущественных объектов в УК (пп.1 п.3 ст.170 НК РФ);

- изменения, вызванные выдачей аванса (пп.3 п.3 ст.170 НК РФ);

- изменение стоимости приобретённых ранее товаров (пп.4 п.3 ст.170 НК РФ);

- получение компенсаций за понесённые расходы (пп.6 п.3 ст.170 НК РФ).

Видео: восстановление НДС, ранее принятого к вычету

Формула расчёта НДС

Для вычисления налога, например, по ставке 18%, применяется формула:

Сумма НДС = стоимость продукта х 18%.

Как рассчитать налог, который подлежит уплате в бюджет

Предприятие реализовало продукцию на сумму 200 тыс. руб., налог на добавленную стоимость при этом равен 18%.

200 000 х 18% = 36 000 руб.

Чтобы подсчитать НДС, принимаемый к вычету, удобно воспользоваться формулой, приведённой на рисунке.

Формула для расчёта вычета по НДС: актуальна в 2017 году

Отражение НДС в учёте

Чтобы рассчитать сумму налога, подлежащую уплате в федеральный бюджет, необходимо правильно начислять НДС с реализации и контролировать проводки, отражающие суммы к возмещению. В помощь бухгалтеру, ведущему учёт в программе 1С — регламентная процедура контроля операций с налогом. Она анализирует отражение НДС в учёте и даёт подробные пояснения о суммах начисленного и уплаченного налога. Фактически процедура является наглядным отражением приведённой выше формулы.

Анализ учёта НДС позволяет выявить все ошибки и рассчитать правильную сумму НДС к уплате в бюджет

Безопасный вычет: какую долю налога можно принимать к возмещению

Опытный предприниматель понимает, что судьба его компании во многом зависит от отношений с налоговой инспекцией. Чтобы не провоцировать излишнюю заинтересованность со стороны контролирующих органов, следует придерживаться золотой середины и рассчитывать безопасный вычет НДС. Для этого существует формула удельного веса вычетов.

Общая доля вычетов по НДС = НДС, принятый к вычету / Сумму начисленного НДС * 100%

Используя эту формулу, можно получить показатель доли вычетов. Если она, к примеру, превысит 89%, это может стать причиной выездной налоговой проверки.

Удельный вес вычетов в общей сумме НДС

ФНС проводит анализ вычетов и обращает особое внимание, если доля вычетов превышает 89% или приближается к этой цифре. В связи с этим налогоплательщику могут выдать предписание о предоставлении дополнительных объяснений.

Естественно, руководителю предприятия следует заранее анализировать этот показатель и регулировать свою деятельность таким образом, чтобы избежать негативных моментов и не изощряться, объясняя завышенную сумму вычета по НДС.

Восстановить НДС, ранее принятый к вычету — стандартная процедура для юридического лица, ведущего свою деятельность на общей системе налогообложения. Принятие к учёту счетов-фактур для возмещения уплаченного НДС, а также восстановление налога должны осуществляться в соответствии с требованиями налогового законодательства. Если принято решение предъявить НДС к вычету с превышением безопасной доли налога, нужно быть готовым к вопросам со стороны чиновников. Главное — чётко понимать нюансы своей системы налогообложения и действовать в зависимости от выбранной ситуации по заранее регламентируемому алгоритму.