Каждому финансисту и руководителю следует чётко понимать, что такое кредиторская задолженность, как она возникает, в какой срок её необходимо погасить. Изучим причины возникновения кредиторской задолженности, разберёмся, из чего она может складываться, а также приведём основные правила её отражения в балансе предприятия.

Что такое кредиторская задолженность в балансе

В организации, ведущей финансовую деятельность в условиях рынка, некоторая часть финансов оформляется как кредиторская задолженность (КЗ). Фактически она представляет собой долг любого субъекта (предприятия, организации, физического лица) перед другими субъектами. Кредиторская задолженность возникает только в случае, когда дата поступления услуг или товаров не совпадает с датой их фактической отгрузки или же оплаты.

Иными словами, КЗ — это некая правовая категория, являющаяся предметом денежных отношений с партнёром, поставщиком, кредитором.

Перед любым предприятием стоит несколько важных задач. Перечислим их:

- строгий учёт движения средств и контроль за операциями по их поступлению и списанию

- чёткий график погашения задолженности, определение сроков, вида и степени обоснованности её возникновения;

- наличие просроченной задолженности, её абсолютная величина и доля в общем обороте предприятия;

- установление правильности денежных расчётов с подрядчиками, поставщиками и другими субъектами;

- выявление внутренних резервов, которые можно использовать на погашение долгов.

Когда появляется

Если услуги предоставлены, товары получены, а их оплата не произведена — это и есть кредиторская задолженность. Что такое кредиторка на самом деле? Это фактическая доля средств, приобретённая за счёт сторонних субъектов. Эти средства выданы в качестве долга на конкретный срок, по истечении которого его нужно возвратить.

Имущество компании может состоять только из собственных средств, куда входит уставной капитал и заработанная прибыль. При этом предприятие может иметь долги. Оба момента — составляющие любого бизнеса. Кредиторка может учитываться в денежном и в товарном выражении. Она отражает фактический долг компании перед кредиторами.

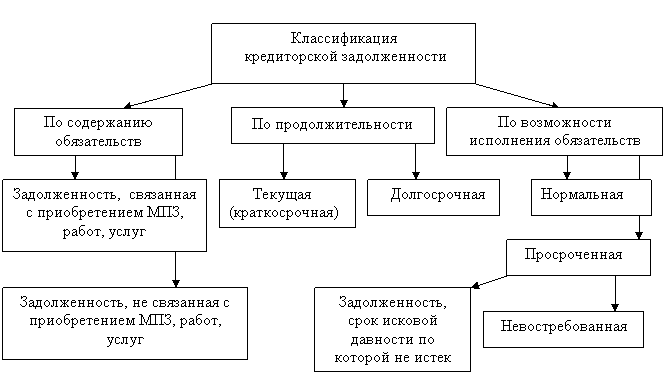

Классификация задолженности организации

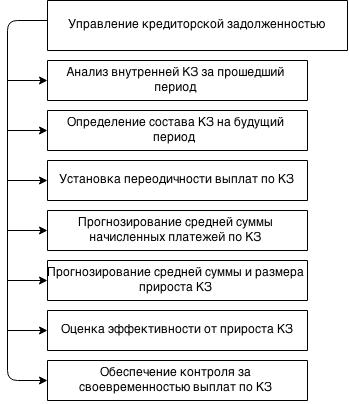

Практическая схема работы с кредиторской задолженностью

Видео: основные инструменты управления доходами и расходами компании

Виды задолженности

В зависимости от характеристики кредитора различают такие виды КЗ:

- задолженность по налоговым платежам, взносам в бюджетные фонды и внебюджетные организации;

- невыплаченная (задержанная) зарплата сотрудникам предприятия;

- долги за поставленные товары, услуги, невыплата дивидендов и другие расходы, подлежащие возмещению сторонним организациям.

Последний вид — это долги перед учредителями в плане распределения полученной прибыли. Если они не выплачены на момент составления баланса, то становятся частью кредиторской задолженности.

Долги за поставку товаров и материалов, без которых могут быть приостановлены главные технологические процессы — это самый распространённый вид кредиторской задолженности.

Обязательства подобного рода свидетельствуют о том, что предприятие:

- имеет задолженность перед гражданами, предпринимателями или юрлицами, возникшую в процессе финансовых отношений;

- вынуждено было уменьшить сумму денежных средств, направляемых на оплату предъявленных кредиторами счетов;

- не может спрогнозировать поступление выручки, поэтому допускает просрочку оплаты долгов.

Как определить вид задолженности исходя из периода её возврата

По нормам законодательства имеющуюся КЗ можно разделить на 3 основные группы:

- номинальная;

- краткосрочная;

- долгосрочная.

Как видно по их названиям, в основе классификации лежат сроки, по истечении которых данная задолженность должна быть погашена полностью.

Первый вид долга представляет собой отсроченный платёж. Если его погашение не было осуществлено в оговорённый договором срок, такая задолженность переходит из номинальной в краткосрочную.

Если период неуплаты значительно увеличивается и превышает 1 год, долг переквалифицируют в долгосрочный. В данной ситуации существует нюанс: если долг не погашен в течение 3 лет и кредитор не предъявляет требование по его возврату, производится списание задолженности и баланса (ст.196 ГК РФ).

Видео: что входит в состав долгосрочной и краткосрочной задолженности

Анализ состояния и оборачиваемость задолженности

Эффективность работы компании находится в прямой зависимости от состояния кредиторской задолженности. Следует регулярно проводить её анализ любыми доступными методами, а также контролировать процесс погашение долгов. Все это имеет прямое отношение к итоговым результатам, выраженным в виде величины полученной прибыли.

Мониторинг состояния КЗ преследует несколько целей. Среди них:

- снизить величину среднегодовой задолженности;

- увеличить оборачиваемость;

- ликвидировать долги, срок платежа по которым наступил;

- найти внутренние резервы для своевременного погашения долгов.

Оборачиваемость кредиторской задолженности показывает средний срок её возврата

Как спрогнозировать величину задолженности

Для понимания того, какой размер КЗ будет у компании в тот или иной период, необходимо постоянно отслеживать динамику задолженности. При этом следует принимать во внимание:

- сезонный характер бизнеса;

- возможность возникновения кассовых разрывов;

- периодичность налоговых платежей;

- необходимость продлить срок действия каких-либо договоров.

В конечном счёте любая работа с задолженностью проводится для того, чтобы не допустить банкротства компании.

Можно ли полностью ликвидировать долг

В принципе, при желании практически любая компания в какой-то момент времени может полностью расплатиться по своим обязательствам. Однако подобные действия не имеют экономического смысла, поскольку наличие определённой величины кредиторской задолженности не ухудшает положения компании, а, напротив, говорит о грамотном управлении её денежными потоками.

Как рассчитать оптимальную величину

Бухгалтерия подводит итоги финансовой деятельности компании, изучает состояние долгов, составляет баланс, прилагает к нему форму №5. Итоговые показатели служат основой для расчёта коэффициентов, которые демонстрируют, какая доля пассивов приходится на кредиторский долг, насколько платёжеспособна, а, значит, и ликвидна эта компания.

Если оплата кредитов производится в соответствии со схемой, оговорённой в договоре, а погашение прочей кредиторской задолженности идёт в строгом соответствии с графиком, это говорит о разумной финансовой политике руководителя и экономической стабильности бизнеса.

Составлением баланса обязан заниматься бухгалтер, имеющий соответствующий опыт и высокую квалификацию. В целом все зависит от грамотности расчёта макроэкономических коэффициентов. Насколько эффективными будут разработанные мероприятия по уменьшению КЗ, настолько будет рентабелен бизнес в целом.

Чтобы уменьшить кредиторскую задолженность, необходимо своевременно оплачивать выставленные счета и погашать другие обязательства

Что говорят о компании невыплаченные долги

Некачественное управление финансами может привести к крайнему варианту, когда предприятие не в состоянии расплачиваться по счетам. Когда расчёты производятся на основании приблизительных данных, происходит замедление оборачиваемости денежных средств, и кредиторская задолженность становится просроченной. Не каждый кредитор может ждать бесконечно или простить долг, чаще бывает так, что он упорно хочет добиться возвращения своих денег.

Если никакие меры воздействия (просьбы, напоминания, деловые переговоры, реструктуризация долга) не повлияли на должника, кредитор обращается в суд. К заявлению о возврате заёмных средств он прилагает документы, подтверждающие факт нарушения финансовых обязательств со стороны должника.

Руководителю компании следует учесть, насколько важен имидж предприятия. От уровня репутации в огромной мере зависит успех бизнеса. Доведение отношений с кредиторами до последней черты, за которой следуют судебные тяжбы, означает выставить себя на рынке в неприглядном свете.

Кроме потери авторитета, а, значит, и своих клиентов, приходится нести дополнительные финансовые потери: судебные издержки, штрафы. За крупные суммы невыплаты по кредитам применяется уголовная ответственность (ст.177 УК РФ).

Как восстановить платёжеспособность и уменьшить долги

Поэтапная блок-схема управления кредиторской задолженностью

Срок исковой давности

Максимальная длительность долговременной задолженности законом не предусмотрена, оговаривается лишь срок более 1 года. Однако существует правило: если в течение 3 лет кредитор не претендует на возврат средств, долг списывается (ст.196 ГК РФ).

Для осуществления этой процедуры необходимо провести инвентаризацию задолженности, вывести её точную сумму и произвести списание по каждому обязательству.

Важно знать, что не все долги можно списать после 3 лет задержки. К таким относятся:

- налоги;

- сборы;

- штрафы;

- пени.

Кредитор в период до 3 лет ожидания имеет право потребовать возврат кредита. Таким образом, период долгосрочной задолженности прерывается.

Долг по кредитам в крупных размерах квалифицируется как серьёзное финансовое нарушение. За него может последовать не только административное взыскание, но и уголовная ответственность. Такое же наказание ждёт тех, кто попытается незаконным образом занизить сумму долга, продать или списать его.

Прерывание сроков давности по долговым платежам

Поведение кредитора, который долгое время практически молчит, может измениться в момент, когда начинается период истечения срока давности. Рано или поздно он предъявляет претензии на возвращение долга. С этого момента происходит прерывание срока давности по долговым платежам.

Подобная приостановка также может наступить в нескольких случаях.

- Должник признаёт предъявленные претензии.

- Кредит погашен полностью или частично.

- Выплачены проценты по сумме задолженности.

- Осуществлена реструктуризация долга (пересмотр и внесение изменений в договор).

- Произошёл акцепт инкассового поручения.

Списание долга — отличное средство исправить ошибки руководителя

Долг, по которому истёк срок давности, списывается на основании порядка, установленного п.78 ПБУ РФ. Сумма, подлежащая списанию, учитывается в финансовых показателях коммерческой компании или в увеличении доходов некоммерческой организации.

Итак, чтобы корректно провести списание КЗ, проводятся несколько мероприятий.

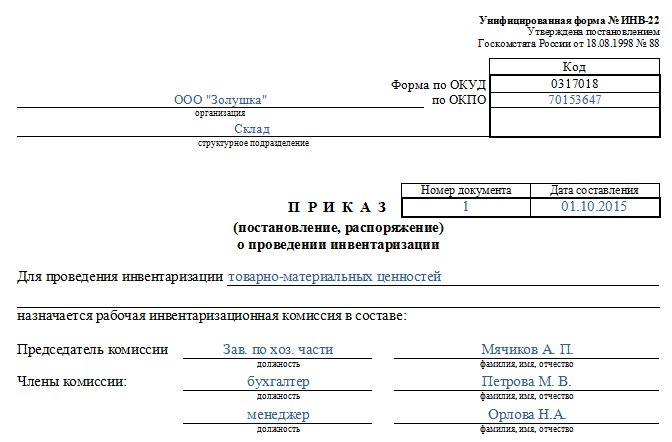

- Издание распоряжения об инвентаризации. Для этого применяется УФ №ИНВ-22.

- Проведение инвентаризации имущества.

- Составление акта о проведении инвентаризации. Для отражения результатов разумно применить УФ №ИНВ-17 и бухгалтерскую справку.

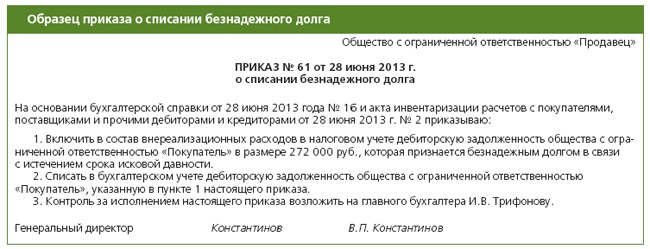

- Издание приказа о списании долга.

Как списание просроченной КЗ должно отражаться на счетах бухгалтерского учёта

Действия по выявлению просроченной кредиторской задолженности фиксируются в прочих документах, они являются основой для составления соответствующей записи:

Дт 60,76 Кт 91.01 — долг с истекшим сроком давности списан.

Данная сумма отправляется в разряд доходов в отчётном периоде при истечении 3 лет (срок давности) (п.16 ПБУ 9/99).

К внереализационным доходам налогоплательщика относятся невыплаченные суммы по кредитам, списанные по истечении срока давности. Случаи, перечисленные в п.1 ст.251 НК РФ, к доходам внереализационным не относятся.

Подобного рода доходами являются начисленные платежи, представляющие собой услуги, работы, материальные средства, списанные в отчётный период (п.18 ст.250 НК РФ).

Предположим, что фирма получила от поставщика материальные ценности в кредит. Прошло определённое время, и компания-получатель не смогла расплатиться за данные поставки. Существуют случаи, когда долг можно списать на законных основаниях. Это можно сделать в следующих случаях:

- истечение срока давности (3 года);

- получение информации о прекращении деятельности либо отсутствии кредитора.

Списание КЗ в этих случаях отражается следующими проводками:

- Дебет60 Кредит91–1 — просроченный долг списан;

- Дебет91–2 Кредит19 — со списанной суммы отражён налог на добавленную стоимость.

Как правильно списать кредиторскую задолженность в 2017 году

Предположим, что компания «Н» провела в июле 2016 года инвентаризацию. Выявленная задолженность за поставку товара составила 65 555 руб. Должник имеет намерение списать данную задолженность. Включённый в эту сумму НДС равён 11 799 руб.

При получении товара были осуществлены следующие проводки:

- Дебет10 Кредит60 : 65 555 руб. – сумма долга.

- Дебет19 Кредит60 : 11 799 руб. – размер НДС.

Учитывая, что по состоянию на 31 декабря 2015 г. данный долг был выявлен по итогам инвентаризации, компания имеет право вычесть сумму налога на добавленную стоимость в момент подготовки декларации о доходах за 1 квартал.

Запись выглядит следующим образом:

Дебет60 Кредит91–1 : 11 799 руб.

Сумма 11 799 руб. не отражается в виде дохода, поэтому в учёте появляется разница в обложении налогом, эта ситуация вынуждает сделать расчёт отложенного обязательства.

Дебет68 Кредит77 : 3 341 руб. (11 799 х 24%) – налоговое обязательство.

Сумма отложенного обязательства при списании тела долга (в июле 2016 г. истёк срок давности) оплачивается.

Дебет60 Кредит91–1: 65 555 руб. – списанная сумма.

Дебет91–2 Кредит68 : 3 341 руб. – оплата данного обязательства.

Образец приказа об инвентаризации

Унифицированная форма № ИНВ — 22 — приказ об инвентаризации

Пример приказа о списании долга

Приказ о списании долга обязательно составять на фирменном бланке компании

В процессе деловых отношений с поставщиками, партнёрами, банками возникают различные обязательства. Если компания не имеет свободных средств, чтобы сразу рассчитаться по ним, появляется кредиторская задолженность. При грамотной финансовой политике она может считаться всего лишь инструментом для ведения бизнеса. В ином случае крупные долги приведут к всевозможным конфликтам, которые решаются отнюдь не в пользу должника.