Командировка — выполнение работником своей трудовой функции вне места расположения организации-нанимателя или того структурного подразделения, которое определено для него трудовым соглашением в качестве рабочего места. Любая командировка подразумевает повышенные финансовые затраты работника, связанные с перемещением в другой населённый пункт, обустройством в новом, пусть и временном жилье, необходимостью организации питания и бытового обслуживания в малознакомом месте. Все эти неудобства должны быть в полной мере компенсированы нанимателем — именно поэтому оплата командировки включает в себя сразу несколько статей расходов.

Какие виды выплат устанавливает законодательство для командированного сотрудника?

Командирование предполагает не только сохранение за работником его заработной платы, но и справедливое возмещение всех понесённых в связи с поездкой расходов

Законодательные основы начисления командированному сотруднику выплат содержат статьи 167–168 ТК РФ. Первая из них гарантирует сохранение средней зарплаты за отработанное в командировке время, вторая определяет виды расходов, подлежащие компенсированию:

- затраченные на проезд к месту назначения денежные средства;

- суммы, затраченные на наём жилья;

- суммы, затраченные на обеспечение других потребностей — суточные;

- другие расходы, произведённые по указанию или по согласованию с администрацией.

Проще всего эти выплаты разделить на три группы:

- Заработная плата.

- Суточные.

- Возмещение подтверждённых документально расходов.

Более детально вопросы командирования и оплаты связанных с этим затрат раскрывает утверждённое Постановлением Правительства №749 от 13.10.2008 Положение о командировании (далее — Постановление №749). В то же время наниматели вправе создавать собственные локальны НПА, регулирующие правоотношения в этой сфере с учётом специфики деятельности конкретной компании.

Длительность командировки никоим образом не влияет на порядок её оплаты (заметим, что максимальную продолжительность командировки ТК не ограничивает, но в то же время по сей день действует и не противоречит нормам кодекса Постановление Госкомтруда СССР от 07.04.1988 №62, ограничивающее срок командировки 40 днями).

Аванс на командировку: основания и порядок выдачи

Перед поездкой вполне справедливо выдать работнику аванс в сумме предполагаемых затрат — ведь собственных денег ему может и не хватить

В то время как сумма оплаты отработанного времени за период командирования начисляется в конце расчётного периода (календарного месяца) вместе с общей суммой заработка, при необходимости работник может получить аванс ещё до начала поездки — в эту сумму войдут суточные и предполагаемые расходы на проезд и проживание.

Аванс может быть выдан как наличными (через кассу предприятия), так и перечислен на счёт банковской пластиковой карты, если сотрудник получает заработную плату таким образом.

Документальные основания для начисления командированному аванса:

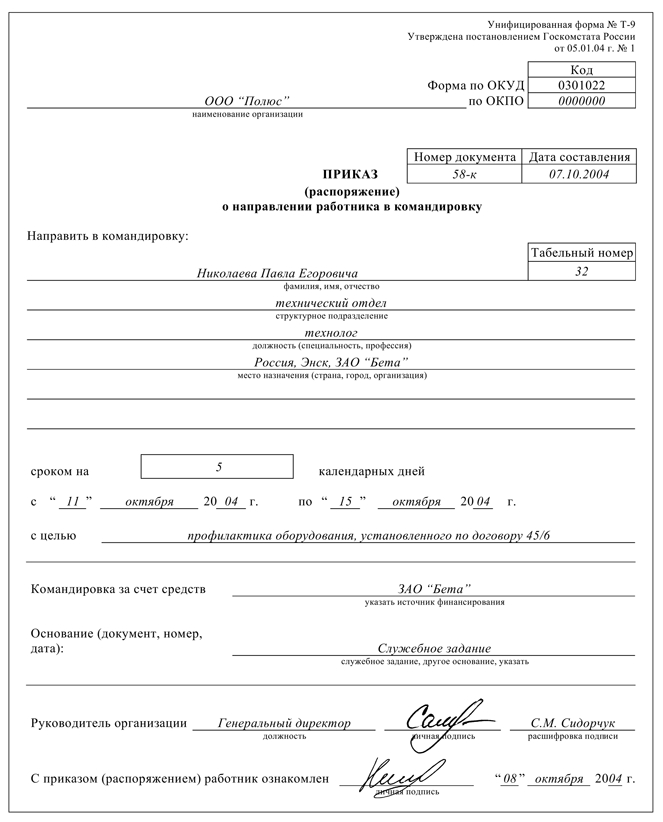

- приказ о командировании — распорядительный документ, составленный на бланке формы Т-9 или Т-9а (для одновременного командирования сразу нескольких работников), содержащий сведения о направляемом работнике, пункте назначения, цели поездки, продолжительности поездки и источнике финансирования;

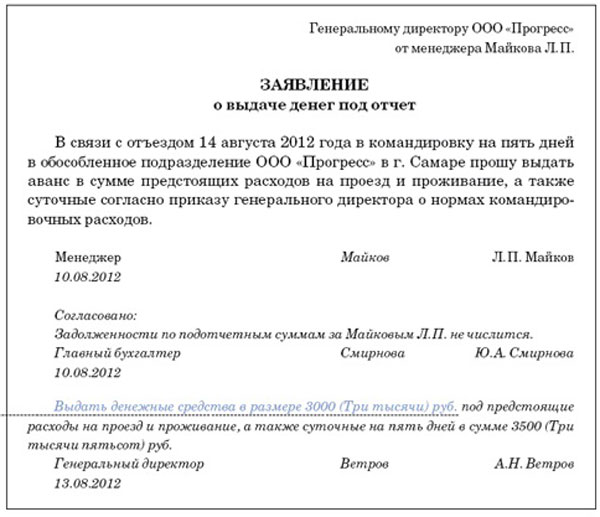

- заявление о выдаче аванса.

В 2016 году отменено требование об обязательной выписке командировочного удостоверения. Основанием для отправления в командировку по-прежнему считается приказ, а дата фактического пребывания работника в пункте назначения подтверждается проездными документами или сведениями из служебной записки.

Приказ о командировании составляется на бланке унифицированной формы Т-9 или Т-9а

В заявлении работник просит выдать денежные средства под отчёт

Командировочные дни — как оплачиваются дни труда

Находясь в командировке, сотрудник выполняет свою трудовую функцию, поэтому за ним сохраняется его средняя заработная плата

Правила учёта трудового времени и вытекающие из них принципы оплаты труда командированных сотрудников

Главное правило учёта рабочего времени (а именно оно подлежит оплате выплатой под названием «командировочные») — работающий гражданин трудится в командировке по графику отправившей его туда компании. Соответственно, средняя зарплата сохраняется за ним за все рабочие дни по его обычному графику, а также за время нахождения дороге в эти дни. Если же специфика командировочного задания предполагает труд в дни, приходящиеся на выходные (объявленные свободными от работы праздничные), он должен быть оплачен исходя из оклада и не менее, чем в двойном размере (ст. 153 ТК). Как вариант, по желанию командированного вместо оплаты вдвойне вполне приемлемо предоставление дополнительного дня отдыха (тем не менее отработанный день всё равно оплачивается, но в одинарном размере).

На практике достаточно часто возникает ситуация, когда для надлежащего выполнения командировочного задания работник вынужден выехать в пункт назначения в свой выходной день (или возвращаться домой в день, числящийся как выходной). В связи с тем, что день, когда работающий гражданин не может по своему усмотрению распорядиться своим личным временем, выходным признан быть не может (ст. 106 ТК), оплата такого дня происходит по правилам отработанного выходного (праздничного).

Спорный и не урегулированный до настоящего времени в законодательстве вопрос — оплачивать ли отработанный выходной день (проведённый в пути) полностью или частично? Ведь работник может затратить на дорогу, как 2, так 10 часов личного времени. В любой из этих крайних ситуаций двойная оплата исходя из 8-часового рабочего дня была бы несправедлива. Наиболее верный путь разрешения проблемы — закрепление в локальном НПА организации условия о том, что оплата труда в такой день производится исходя из фактического количества часов, проведённого в пути.

Средний заработок как базовая величина для оплаты командировочных

Средний заработок, как база для расчёта командировочных выплат, не всегда является справедливой мерой затраченных сотрудником сил и времени в командировке. К примеру, нередки ситуации, когда выплаты, рассчитанные исходя из текущего должностного оклада, в значительной степени превышают те же выплаты, рассчитанные «по среднему». В связи с этим вполне логично и вовсе не противозаконно дополнить локальный НПА организации условием о доплате сумм командировочных до фактической зарплаты.

Средняя зарплата работника, рассчитываемая в целях определения суммы средств, подлежащей выплате за труд в командировке, устанавливается по общим правилам её исчисления. Порядок определён специальным Положением, утверждённым Постановлением Правительства №922 от 24.12.2007.

Сумма выплаты в размере средней зарплаты за какой-либо промежуток времени равняется сумме среднедневного заработка, умноженной на количество единиц учёта этого времени (дней). Для оплаты труда, учитываемого в часах, используется понятие среднечасового заработка.

Формула расчёта среднедневного заработка такова:

Среднедневной заработок = заработок сотрудника за предшествующий дню расчёта 12-месячный период (состоящий из полных календарных месяцев) за вычетом единовременных и социальных выплат/ количество фактически отработанных дней за этот же период.

Пример расчёта суммы оплаты труда за время командировки

Инженер М. В. Васильев находился в командировке (с учётом времени, затраченного на дорогу) с 2 по 8 ноября 2017 года в г. Минске (Беларусь). Рабочий график Васильева представляется собой 5-пятидневную 40-часовую неделю с выходными по субботам и воскресеньям. При этом 4 ноября (праздничный нерабочий день) Васильев вынужден был трудиться, так как в Беларуси этот день праздничным не считается и организация, в которую он был командирован, работала. В то же время 7 ноября — праздничный нерабочий день в Беларуси — Васильев не работал, однако за ним (согласно Постановлению) в этот день всё же сохраняется средний заработок.

Таким образом, по-среднему подлежат оплате 2–3 и 7–8 ноября (4 дня), в двойном размере и исходя из оклада — 4 ноября (1 день).

Сведения, необходимые для расчёта командировочных для Васильева:

- заработок за период с ноября 2016 по октябрь 2017 года (без учёта единовременных премий, оплаты больничных и отпусков) — 350 000 р.;

- фактически отработанных дней за тот же период — 230;

- оклад Васильева — 29 000 р.;

- число рабочих дней в ноябре 2017 года по производственному календарю РФ — 21.

Расчёт среднедневного заработка:

350 000 р./230 дней = 1 522 р.

Расчёт дневного оклада за ноябрь:

29 000 р./21 день = 1 381 р.

Расчёт зарплаты за дни командировки:

(1 522 р. × 4 дня) + (1 381 р.× 2 × 1 день) = 8 850 р.

Следует отметить, что порядок расчёта оплаты труда во время командировки не отличается в зависимости от того, направлен ли работник с заданием в пределах РФ или заграницу.

Суточные — сумма денежных средств на удовлетворение основных нужд командированного работника во время поездки

На обеспечение основных потребностей во время поездки, в том числе и на питание, выделяются суточные

Суточные командированному лицу оплачиваются в соответствии со следующими правилами:

- Суточные подлежат начислению за каждый день поездки, включая праздничные, выходные дни, дни, проведённые в дороге или в вынужденной остановке на пути.

- За однодневную командировку по территории РФ суточные не начисляются (это же правило действует, если работник ежедневно возвращается домой), при командировании заграницу с возвращением в тот же день выплачивается половина суточных, положенных к начислению за один день.

- Размер суточных устанавливается локальными НПА компании.

- Суточные за дни пребывания на территории иностранного государства (с момента пересечения государственной границы) выплачиваются в соответствующей иностранной валюте.

- День выезда за пределы РФ оплачивается суточными по нормативу заграничной командировки, день въезда обратно — по нормативам командировки по РФ.

Минимальный и максимальный размер суточных законодательством не установлен. Тем не менее условные рамки для нанимателей всё же диктует Налоговый кодекс. Так, суточные освобождаются от уплаты НДФЛ в следующих пределах:

- 700 рублей в сутки — за сутки нахождения в командировке в пределах РФ;

- 2 500 рублей в сутки — за сутки нахождения в командировке заграницей.

При этом пересчёт выданной иностранной валюты в российские рубли для целей налогообложения должен производиться по курсу на день выдачи денежных средств.

Важно! Отчитываться по расходованию суммы выданных суточных командированный работник не обязан — деньги могут быть потрачены по его усмотрению. Отказаться от суточных нельзя — эта выплата представляет собой гарантию, определённую трудовым законодательством, неотъемлемое право трудящегося гражданина.

Пример расчёта суммы суточных на время заграничной командировки

Программист И. В. Селезнёв отправлен в командировку в Германию на период с 14 по 18 ноября 2017 года. Примерное время пути до места назначения — 1 сутки. Согласно заказанным проездным билетам Селезнёв выедет из города, где расположена организация-работодатель 13 ноября 2017 года, пересечёт государственную границу в этот же день. Обратно Селезнёв выезжает вечером 18 ноября, пересекает государственную границу 19 ноября и в тот же день прибывает в родной город. Суточные работнику по его заявлению с одобрения руководителя компании следует выдать 11 ноября 2017 года.

Таким образом, оплате по нормативам заграничной командировки подлежат дни с 13 по 18 ноября, по нормативам командировки в пределах РФ — 19 ноября.

Положением о командировании в компании, где трудится Селезнёв, установлены следующие размеры оплаты суточных:

- 600 рублей — за сутки нахождения в командировке по России;

- 2 400 рублей — за сутки нахождения в командировке за рубежом.

Расчёт суточных для Селезнёва:

(2 400 р. × 6 дней) + (600 р. × 1 день) = 14 400 р. (их необходимо выдать в евро по курсу на 11.11.2016) + 600 р. = 15 000 р.

Оплата понесённых гражданином во время командировки затрат

Отдельной статьёй возмещаются расходы на проезд к месту назначения и оплата жилья в командировке

В соответствии со ст. 168 ТК, перечень обязательных к возмещению затрат командированного лица включает:

- оплату проезда к месту командирования и домой;

- оплату жилья на период командировки;

- оплату других, связанных с командированием трат, произведённых по указанию или с ведома нанимателя.

Этот перечень дополняет пункт 23 Постановления №749, определяющий дополнительные расходы по заграничной поездке, которые обязан возместить наниматель:

- расходы на оформление заграничного паспорта, визы и других выездных документов;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- расходы на оформление обязательной медицинской страховки;

- иные обязательные платежи и сборы.

Следует отметить, что все виды возмещаемых расходов, перечисленные в законе, подлежать возмещению только при предоставлении надлежаще оформленной подтверждающей документации.

В свою очередь, каждая компания вправе устанавливать локальным нормативным актом любые другие категории подлежащих возмещению расходов, а также некоторые ограничения. К примеру, локальным положением о командировании можно предусмотреть возмещение затрат за пользование транспортом или съёмным жильём не выше определённого класса (это значит, что сумма потраченная на получение услуги более высокого уровня будет оплачена нанимателем лишь частично — в пределах установленных норм).

Локальный НПА может предусматривать возмещение нанимателем и не подтверждённых документально расходов.

Следует, однако, помнить о том, что любой «выход» за рамки законодательно установленных норм (имеется в виду установление более льготных условий возмещения расходов работника локальным НПА) влечёт за собой обложение излишне выплаченной суммы НДФЛ.

Нужно ли сотруднику отчитываться о потраченных командировочных

Рассматриваемая категория возмещаемых нанимателем командировочных расходов требует обязательного подтверждения. Специально предназначенный для этой цели документ — авансовый отчёт сотрудника. Он составляется в течение трёх рабочих дней по приезду из командировки, и к нему прилагается вся подтверждающая расходы документация:

- для расходов на проезд: проездные билеты, распечатка электронного билета или посадочного талона (в случае покупки электронного билета); чеки ККТ (если использовались услуги такси); документы, подтверждающие использование личного транспорта сотрудника (если проезд в командировке осуществлялся на личном транспорте сотрудника) и т. д.;

- для расходов по найму жилого помещения: чек ККТ и счёт гостиницы; договор аренды квартиры (комнаты); договор с риэлтерским агентством (если поиск жилья произведён через него), квитанция к приходному кассовому ордеру или чек ККТ, свидетельствующие об оплате услуг агентства недвижимости и т. д.;

- для прочих расходов: документы, подтверждающие оплату услуг связи, списки телефонных вызовов с указанием дат и времени (для расходов на услуги связи); багажная квитанция (для расходов по хранению багажа) и т. д.

Авансовый отчёт составляется на бланке формы АО-1

Налогообложение командировочных выплат

Таблица: удержание из суммы выплаченных командировочных НДФЛ и начисление страховых взносов

| Вид выплат | НДФЛ | Страховые взносы в ПФ и ФСС |

| Оплата труда в командировке | Удерживается на общих основаниях | Начисляются |

| Суточные | Не удерживается в пределах, установленных п. 3 ст. 217 НК РФ (700 р. — для командировок по России, 2 500 р. — для загранкомандировок). Суммы, превышающие указанные пределы облагаются налогом в общем порядке. | Не начисляются. |

| Возмещение расходов, связанных с командированием | Не удерживается из сумм возмещения документально подтверждённых расходов по закрытому перечню, определённому п. 3 ст. 217 НК РФ:

| Не начисляются в тех же случаях, когда не удерживается НДФЛ. Исключение — при неподтверждении документами расходов на наём жилья страховые взносы начисляются в полном размере. |

Учёт сумм командировочных выплат при определении налоговой базы для исчисления налога на прибыль

Командировочные выплаты учитываются в налоговой базе налога на прибыль при условии их документального подтверждения и установления экономической обоснованности. Порядок учёта таков:

- В составе расходов на оплату труда (пп. 6 п. 1 ст. 346.16, ст. 255 НК РФ) – оплата по среднему заработку за время командировки, а также оплата выходных дней в командировке;

- В составе прочих расходов, связанных с производством и реализацией (пп. 13 п. 1 ст. 346.16 НК РФ, пп. 12 п. 1 ст. 264 НК РФ) – следующие расходы на командировки:

- суточные (в полной сумме, предусмотренной локальным нормативным актом);

- проезд работника к месту командировки и обратно к месту постоянной работы;

- наем жилого помещения, в том числе расходы на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

- оформление и выдача виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Таблица: отражение в бухгалтерском учёте

| Дебет счёта | Кредит счёта | Содержание операции |

| 26 (08, 20, 25, 23, 44) – в зависимости от цели командировки и характера деятельности организации | 71 «Расчёты с подотчётными лицами» | Командировочные расходы приняты к учёту на дату утверждения авансового отчёта (без НДС на ОСН, с НДС на УСН) |

| 71 «Расчёты с подотчётными лицами» | 50 (51) | Выплачен аванс (возмещён перерасход по авансовому отчёту) работнику на командировочные расходы |

| 26 (08, 20, 25, 23, 44) | 70 «Расчёты с персоналом по оплате труда» | Начислена работнику оплата дней, проведённых в командировке |

| 70 «Расчёты с персоналом по оплате труда» | 50 (51) | Выплачена заработная плата работнику |

Возмещение командировочных расходов — вопрос многоаспектный хотя бы потому что расходы эти включают в себя множество статей. Достигнуть же наивысшего уровня организации командирования и расчётов с работниками под силу каждому нанимателю — достаточно лишь принять специальный локальный НПА, детально регулирующий соответствующие вопросы на уровне компании.