Бланки строгой отчетности знакомы большинству предпринимателей. Они применяются как организациями, так и ИП. Строго говоря, БСО — это документ, который используется вместо кассового чека при расчетах наличными или с применением платежных банковских карт. Применяются БСО только в расчетах с населением — то есть, с физическим лицам.

В случае, если клиентом выступает организация, юридическое лицо или предприниматель, то использовать БСО нельзя. Впрочем, проверять статус физического лица клиента законодательство не обязывает. Неприятности с налоговой инспекцией могут быть только в том случае, если у вас есть договор оказания услуг с предпринимателем. Об этом указал Высший арбитражный суд.

Существуют различные формы БСО, которые используются при расчетах с населением:

Что выбрать БСО или ККТ: http://ipshnik.com/vedenie-ip/otchetnost-ip/bso-ili-kkt-uchityivaem-osobennosti-oformlyaem-pravilno.html

- билеты для оплаты транспортных услуг,

- залоговые билеты (при оказании услуг ломбарда),

- экскурсионные и туристические путевки,

- различные квитанции, талоны, абонементы.

Применение БСО должно происходить в строгом соблюдении законодательства. Регулированию вопроса применения бланков строгой отчетности посвящены Постановление Правительства РФ от 06 мая 2008 № 359 действующее в редакции от 15 апреля 2014 года и многочисленные информационные письма Минфина РФ.

С 1 июля 2019 года большинству ООО и ИП придется перейти к использованию БСО в новом, электронном формате. Для этого потребуется приобрести специальное автоматизированное оборудование, а именно ККТ, предназначенную для формирования бланков БСО и печати их на бумажных носителях. Новые БСО в электронном виде будут передаваться в налоговую и направляться на электронную почту покупателю либо по смс.

Применение бланков строгой отчетности

Допускается самостоятельно разрабатывать бланки строгой отчетности или пользоваться типовыми формами. В случае, если БСО разрабатывается самостоятельно, в них обязательно должны присутствовать следующие сведения:

- название документа, его номер и серия,

- ФИО предпринимателя либо название юридического лица,

- место нахождения — только для юридического лица,

- ИНН предпринимателя или юридического лица, предоставляющего услуги,

- вид предоставленной услуги,

- стоимость предоставленной услуги,

- сумма оплаты наличными деньгами и (или) с пластиковой картой,

- дата заполнения бланка и осуществления расчетов,

- ФИО, должность и подпись лица, ответственного за операции с бланками,

- печать предпринимателя (юридического лица),

- иные реквизиты по усмотрению ИП или организации, составившей бланк.

В случае, если БСО изготавливались в типографии, то в бланке должна быть отражена информация о типографии и заказе:

- название изготовителя

- ИНН изготовителя

- место нахождения изготовителя,

- номер заказа на изготовление бланков,

- год выполнения заказа,

- тираж.

Законодательством могут быть предусмотрены исключения для конкретных бланков.

В подавляющем большинстве случаев бланки строгой отчетности заказываются в типографии. Законодательством допускается изготовление бланков с применением автоматизированных систем. В то же время, обычный компьютер и принтер, которые стоят у вас в офисе или дома для печати БСО не подойдут.

Как правильно вести книгу учета БСО: http://ipshnik.com/vedenie-ip/buhgalterskaya-otchetnost/pravilnoe-vedenie-ucheta-bso-kniga-ucheta-hranenie-i-inventarizatsiya.html

Минфин разъясняет, что для подготовки бланка с помощью автоматизированных систем, такая система должна обладать следующими параметрами:

- обеспечивать защищенность от несанкционированного доступа посторонних лиц,

- идентифицировать, фиксировать и сохранять все действия с БСО в течение не менее пяти лет;

- сохранять серию и номер бланка документа.

Разумеется, такими автоматизированными системами обладают далеко не все предприниматели и организации. Они пока дорогостоящи и не получили широкого применения.

Обратите внимание: Распечатать бланк документа строгой отчетности на обычном принтере нельзя.

Поступившие из типографии бланки БСО принимаются материально ответственным сотрудником в присутствии комиссии. Такая приемка должна быть осуществлена в день поступления бланков. Лицо ответственное за учет, хранение и выдачу БСО назначается приказом руководителя или индивидуального предпринимателя. Аналогично приказом назначаются председатель и члены комиссии, присутствующие при приемке бланков из типографии. Сверке с накладными, по которым бланки были получены, подлежат фактическое количество, серии и номера бланков. По завершении приемки составляется акт. Акт приемки БСО является основанием для постановки бланков на учет. Прием-передача бланков отражается в книге учета.

Предусмотрены специальные условия для хранения бланков. Хранение допускается только:

- в сейфах,

- в металлических шкафах,

- в специально оборудованных помещениях.

Для хранения бланков должны быть обеспечены условия, исключающие их порчу. В конце рабочего дня место, где хранятся бланки, должно быть опечатано и опломбировано. Возможность доступа к месту хранения посторонних лиц должна быть исключена. Только лицо, отвечающее за получение и выдачу бланков, должно иметь доступ к их месту хранения.

Так же предусмотрен специальный порядок хранения копий БСО и (или) отрывных корешков к ним, которые должны оставаться у предпринимателя. Для их хранения применяются специальные мешки, которые подлежат опечатыванию и последующему хранению в течение пяти лет. В дальнейшем, по прошествии установленного срока, БСО уничтожаются. При уничтожении бланков составляется Акт на списание. Аналогично поступают и с некомплектными и испорченными бланками. Списание бланков, их копий и отрывных частей также производится в присутствии комиссии, назначенной приказом руководителя или индивидуальным предпринимателем. Поступление и расходование бланков отражается в книге учета БСО.

Как вести книгу учета БСО

В случае применения предпринимателем бланков строгой отчетности, ведение книги учета БСО обязательно. Первоначально нужно определиться с формой книги учета БСО. Для индивидуальных предпринимателей и юридических лиц — организаций и форма книги (или как иначе называют — журнала) учета бланков строгой отчетности государством не установлена. В этом случае рекомендуется использовать форму, предусмотренную для государственных и муниципальных организаций. Она утверждена Приказом Минфина России № 173н от 15 декабря 2010 года. В случае необходимости допустимо дополнять её необходимыми графами и столбцами. Приобрести книгу можно в магазине или изготовить самостоятельно. В книге учета БСО все листы должны быть пронумерованы. Книга должна быть прошита и подписана индивидуальным предпринимателем. Подпись на прошивке скрепляется печатью.

Заполнение книги должно быть аккуратным. Необходимо указывать все полученные из типографии бланки. Их номера, серии и наименования.

Обратите внимание: ошибочно заполненные или испорченные БСО не выкидываются. Их следует перечеркнуть и приложить к книге учета БСО.

Книга учета бланков строгой отчетности ведется специально назначенным материально ответственным лицом из числа сотрудников предпринимателя или организации. Индивидуальный предприниматель (или руководитель организации) обязан подписать соглашение о материальной ответственности с сотрудником, которому поручается прием денежных средств и операции с бланками строгой отчетности. Внесение записей в книгу учета производится периодически в зависимости от условий работы.

Обратите внимание: Записи в книге отражают только получение бланков в типографии и передачу их тому лицу, которое непосредственно и будет выдавать документы клиентам. При каждой операции по принятию оплаты записи в книгу делать не нужно.

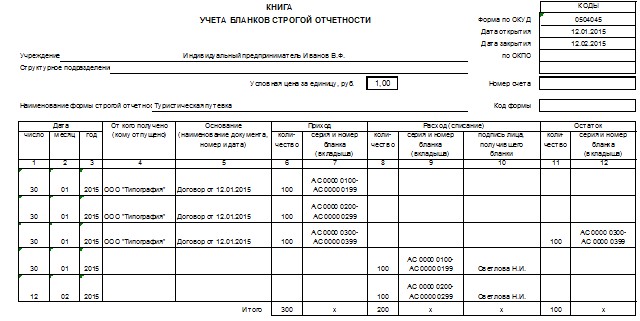

Книга учета БСО. Пример заполнения:

Учёт БСО для ИП

С недавних пор ИП не ведут кассовую книгу. Но это не освобождает их от обязанности вести книгу учета БСО и выдавать соответствующие бланки. Особенно это актуально, когда применяется ЕНВД, УСО, или предприниматель ведет свою деятельность на основании патента.

Обратите внимание! ИП не может применять бланки строгой отчетности при оказании услуг организациям и при продаже товаров.

Даже если условия налогообложения позволяют выбирать: применять ККМ или БСО, выбор в пользу бланков строгой отчетности для предпринимателя предпочтителен. Преимущества использования БСО очевидны, так как в противном случае предприниматель должен:

Что нужно сделать в первую очередь после регистрации ИП: http://ipshnik.com/otkryitie-registratsiya-zakryitie-ip/posle-registratsii/chto-v-pervuyu-ochered-nuzhno-sdelat-posle-registratsii-ip.html

- приобретать дорогостоящий контрольно кассовый аппарат,

- регистрировать аппарат в налоговой,

- заключать сервисный договор с ЦТО,

- следить за состоянием кассового аппарата, не допускать его поломок,

- периодически приобретать кассовую ленту.

Кроме этого если бизнес предпринимателя требует постоянных поездок к клиенту, то использование кассового аппарата неудобно. Применение бланков строгой отчетности имеет заметные преимущества.

Преимущества и недостатки БСО

У бланков строгой отчётности есть следующие преимущества:

- не нужно покупать кассовый аппарат (стоимость ККМ от 8 000 рублей);

- не нужно проводить ежегодное техобслуживание кассового аппарата (стоимость от 10 000 рублей);

- БСО в отличие от ККМ не нужно регистрировать в налоговой инспекции;

- при выездной деятельности (фотосессии, свадебные прически и т.д.) проще выписать БСО, чем возить с собой ККМ.

В свою очередь, у таких бланков есть свои недостатки:

- бланки можно использовать только при оказании услуг населению;

- БСО, напечатанные в типографии, заполняются вручную, что достаточно неудобно, при большом потоке клиентов;

- необходимо осуществлять строгий учет БСО и хранить их копии (корешки) в течение 5 лет;

- периодически необходимо заказывать новые партии бланков.

Штрафы за невыдачу БСО

За выявление нарушений, связанных с использованием бланков строгой отчётности, а также за невыдачу БСО клиентам предусмотрен штраф по статье 14.5 КОАП РФ:

- для ИП и должностных лиц организации (руководителя) – от 3 000 до 4 000 рублей;

- для юридических лиц – от 30 000 до 40 000 рублей.

За несоблюдение порядка и сроков хранения бланков строгой отчётности, для ИП и должностных лиц организаций предусмотрен штраф в размере от 2 000 до 3 000 рублей (статья 15.11 КОАП РФ). Кроме этого, за отсутствие БСО (как первичного документа) предусмотрена ответственность по статье 120 НК РФ.