При проведении инвентаризации наличных денежных средств в кассе стоит придерживаться норм законодательства РФ. Законом предусмотрено обязательное заполнение акта, т. е. формы ИНВ-15 (Постановление Госкомстата РФ от 18 августа 1998 года №88, с изм. и доп., актуально в 2017 году).

Всё по порядку

Инвентаризация денежных наличных средств проводится внепланово или согласно плану. Плановая инвентаризация может осуществляется один раз в неделю, месяц и так далее. Сроки проведения такой проверки закреплены в локальных бухгалтерских документах компании.

Бланк ИНВ-15 применяется для отображения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков, чековых книжек и других), находящихся в кассе организации.

Внеплановая же ревизия может начаться в любой момент. Поэтому начинать надо с полной подготовки к ней. Заведомо позаботьтесь о наличии чистых бланков формы ИНВ-15.

Для фиксации одного результата внеплановой ревизии денежных средств понадобится 3 бланка. В случае плановой инвентаризации — 2 бланка.

Шаг за шагом

- Оформление приказа руководителя о созыве специальной комиссии. Кстати, это может быть и решение учредителя (протокол собрания собственников). Все члены комиссии обязаны ознакомиться с изданным приказом под подпись.

- Ответственное за сумму наличных денег в кассе составляет расписку о том, что бланки строгой отчётности переданы на сохранение в финансовую службу компании. И также в расписке указывается утверждение того, что сумма наличности в кассе соответствует подтверждающим финансовым документам (чекам, квитанциям, отчётам, актам и т. д.).

- Непосредственно сам факт проведения инвентаризации. Комиссия сравнивает документы, касающиеся ведения кассовых операций, и фактические денежные средства. Это делается путём грамотного подсчёта.

- Оформление бланка ИНВ-15. Обязательно ставятся подписи членов комиссии и лиц, ответственных за сохранность наличных.

- Результаты инвентаризации оглашаются руководителю.

- Распределение экземпляров заполненных бланков: 1 — в бухгалтерскую службу, 1 — материально ответственному за сохранность денег лицу.

Как проводится ревизия кассы и кассовых операций: http://ipshnik.com/vedenie-ip/ispolovanie-kasssovyih-apparatov/kak-provoditsya-reviziya-kassyi-i-kassovyih-operatsiy-u-ip.html

Заполнение бланка ИНВ-15 при смене лиц, ответственных за денежные средства, осуществляется в 3-х экземплярах. Каждой из участвующих сторон достаётся по одному экземпляру. В этом случае участвуют в инвентаризации три стороны:

- Комиссия. После акт инвентаризации передаётся в бухгалтерскую службу.

- Лицо, сдающее полномочия.

- Лицо, принимающее полномочия.

Во время проведения описи финансов работа с клиентами приостанавливается.

Внимание!

Во время инвентаризации операции по приёму и выдаче денег, разных ценностей и документов не производятся.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии.

Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

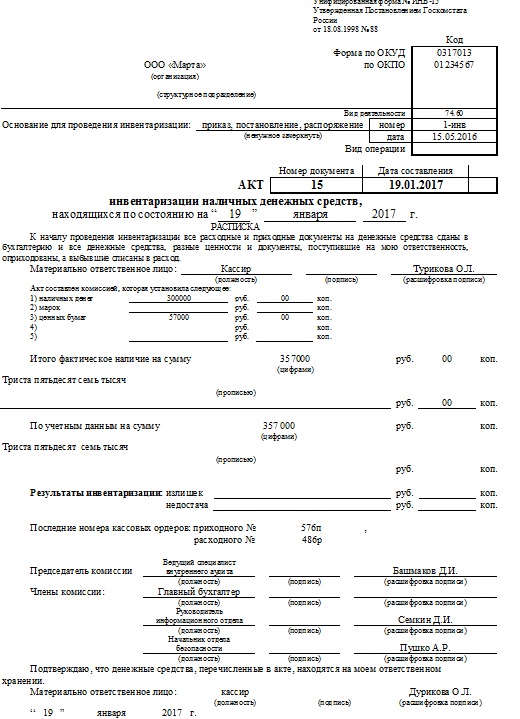

Акт инвентаризации наличных денежных средств: форма ИНВ-15

Как заполнять: правила + образец

В бланке ИНВ-15 при заполнении выделяют три блока. Первый — сведения об организации, второй — опись данных при инвентаризации, третий — заполнение объяснительной записки.

Скачать бланк формы ИНВ-15 .doc

Сведения об организации указываются согласно данным в учредительных документах. Приказ, который издаётся руководителем, имеет свои реквизиты. Их обязательно стоит указать при заполнении бланка. Копию приказа желательно приложить к заполненному бланку ИНВ-15. Дата и номер акта инвентаризации должны быть актуальными.

Как правильно провести инвентаризацию основных средств: http://ipshnik.com/vedenie-ip/inventarizatsiya-osnovnyih-sredstv.html

Второй блок акта ИНВ-15 содержит сведения о результатах сверки. Указывается сумма подсчитанной наличности. При необходимости перечисляются находящиеся в кассе финансовые документы. Внимательно читайте указания к заполнению строк: суммы указываются и в числовом значении, и прописью. После сверки денег в соответствующие строки вписываются суммы фактического наличия денег и по данным бухучёта.

Все подписи участников инвентаризации обязательно должны быть поставлены в соответствующих строках.

Образец заполнения акта ИНВ-15 при инвентаризации наличных денежных средств

Третий блок: заполнение оборотной стороны бланка. Это потребуется в случае, если зафиксировано несовпадение сумм имеющейся наличности в кассе с бухгалтерскими данными.

Образец заполнения оборотной стороны акта ИНВ-15 при инвентаризации наличных денежных средств

Излишки и недостача: как оформить

Сведения о денежных средствах в кассе и по данным бухгалтерского учёта в идеале должны совпасть. Если же этого не произошло, ответственное за наличные средства заполняет оборотную сторону бланка ИНВ-15. Это, по сути, объяснительная записка. Виновное лицо письменно поясняет, почему произошёл факт недостачи денег или образовался их излишек.

Как правильно вести книгу учета: http://ipshnik.com/vedenie-ip/buhgalterskaya-otchetnost/pravilnoe-vedenie-ucheta-bso-kniga-ucheta-hranenie-i-inventarizatsiya.html

На основании полученных сведений руководитель организации принимает меры, которые также отражаются в акте сверки ИНВ-15. Налоговые органы вправе затребовать на проверку хранящиеся в организации акты инвентаризации. Если проверка наличности проводилась по инициативе налоговой службы, то представители её также обязаны отметить в акте меры наказания виновного лица. Всё это заверяется подписью руководителя и лиц, имеющих отношение к составлению акта.

Сверка денежных средств руководством компании должна производиться при возникновении подозрений на несовпадение. Профилактические меры снизят риск возможных штрафов со стороны контролирующих служб.