Иногда трудно с первого раза разобраться в нововведениях даже опытным бухгалтерам, но законы меняются, совершенствуются, дополняются. Участок «Расчёты с подотчётными лицами» — не исключение из правил. Сотрудники вынуждены совершать поездки в командировки, приобретать товарно-материальные ценности, ГСМ, а чтобы справляться с поставленными задачами, приходится брать денежные средства под отчёт у организации. Бухгалтеру необходимо оформить выдачу средств работнику, принять подтверждающие документы, сделать бухгалтерские проводки, отражающие израсходованные суммы. Разберёмся, как правильно оформить эти операции.

Передача суммы под отчёт

Подотчётные суммы, как правило, выдаются сотрудникам компании либо физическим лицам, работающим по гражданско-правовым договорам. Сотрудники, получившие денежные средства под отчёт, называются подотчётными лицами. Взяв деньги, они обязаны отчитаться о расходах, а неизрасходованные суммы должны вернуть в кассу. Когда же сотрудник сумел потратить денежных средств (ДС) больше, чем выдала ему организация, фирма должна возместить перерасход.

Кому ещё могут выдаваться средства

В некоторых случаях фирма может дать ДС под отчёт своему подрядчику (письмо Центробанка от 02.10.2014 № 29–1-1–6/7859). У подрядчика возникает обязанность отчитаться за полученные суммы, о чём лучше всего прописать в договоре для предотвращения спорных ситуаций. Отсутствие отчёта для такого подрядчика будет грозить неустойкой в размере 1% от суммы.

За взятые под отчёт деньги нужно обязательно отчитаться перед компанией

На какие нужды можно взять под отчёт

При выдаче подотчётных сумм в заявке нужно указывать цели, на которые они выдаются. В зависимости от цели, выделяют следующие виды расходов по подотчётным суммам:

- ТМЦ;

- командировочные;

- хозяйственные;

- представительские;

- затраты по договорам.

Виды хозяйственных расходов

Выдача ДС на ТМЦ логична, так как порой нужна срочная закупка материалов для продолжения работ. Покупка безналичным путём через организацию иногда увеличивает срок получения желаемого товара. Покупка ГСМ также входит в данную категорию.

Командировочные расходы более обширны, к ним можно отнести: суточные, проживание, билеты и некоторые другие расходы, которые закреплены в нормативных актах руководителем организации.

Если сумма суточных за день будет превышать 700 рублей при поездках внутри России и 2500 рублей за границу, то с размера превышения необходимо будет удержать налог НДФЛ и начислить страховые взносы. При расчёте налога на прибыль нет обязанности учитывать размер суточных. Они должны включаться в пределах лимитов, которые закреплены на предприятии внутренними актами, в налогооблагаемую базу. Их учёт производится в тот же день, когда сотрудником был сдан заполненный авансовый отчёт. Суточные при командировках в 2019 году и направления их расходования никаким образом подтверждать нет необходимости.

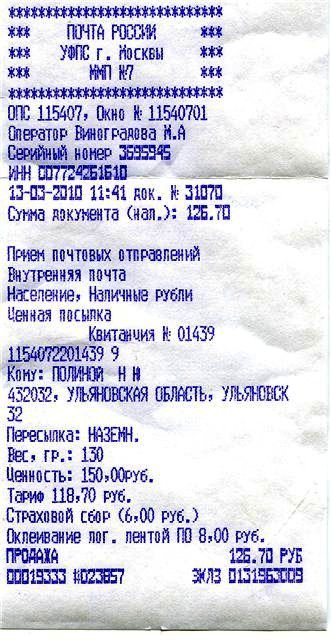

К хозяйственным расходам можно отнести почтовые расходы, расходы на нотариальные услуги.

Почтовые расходы подтверждаются кассовыми чеками.

Кассовые чеки почты пожно увидеть в авансовых отчётах любой организации

В представительские расходы входит угощение представителей других организаций или участников совета директоров при проведении переговоров. Транспортировка указанных лиц до места проведения встречи и обратно тоже имеет отношение к такому виду расходов. К той же категории относятся затраты на услуги переводчика.

Расходы по договорам от имени фирмы могут включать в себя вышеперечисленные затраты.

Порядок оформления расходной операции

Подотчётные суммы выдаются материально ответственным лицам. Они несут ответственность за денежную наличность по организации в целом. Учёт такого вида операций отражён в указании Банка России от 11.03.14 № 3210-У. Лицо, отвечающее за кассу предприятия, обязано вести приём наличных, выдавать ДС под отчёт, возмещать перерасход подотчёта, принимать неизрасходованные ДС в полном объёме и частично.

Руководитель компании или ИП должен самостоятельно выбрать порядок контроля за операциями и утвердить его. Следовательно, контроль за выдачей ДС под отчёт также регламентируется им. В приказе он самостоятельно определяет список сотрудников, которые имеют право на получение ДС под отчёт.

Выдача денежных средств под отчёт сотруднику

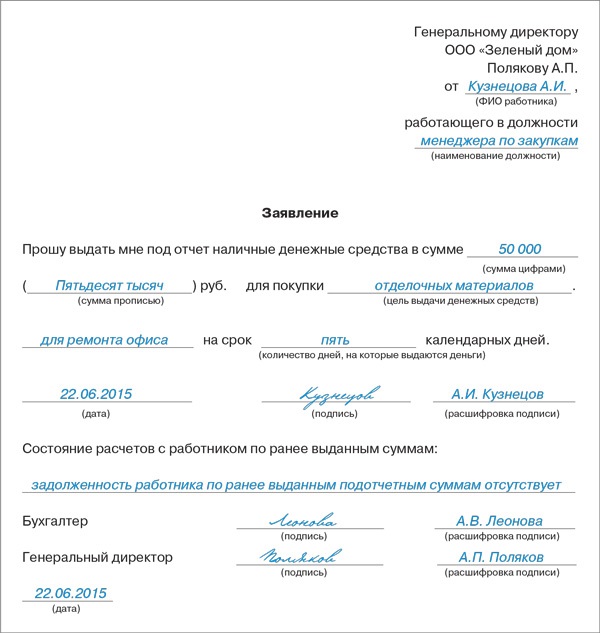

Для того чтобы сотрудник смог получить наличные ДС на законных основаниях, ему необходимо написать заявление. Самое важное в заявлении — срок, на который выданы денежные средства. В противном случае сотруднику придётся вернуть деньги по истечении трёхдневного срока (п.6.3 Указания № 3210-У). Это заявление обязательно к оформлению, ведь иначе компании грозит штраф в размере 50 тыс. руб. (ст. 15.1.КоАП РФ).

Образец заявления, который может быть принят в организации в качестве заявления сотрудника

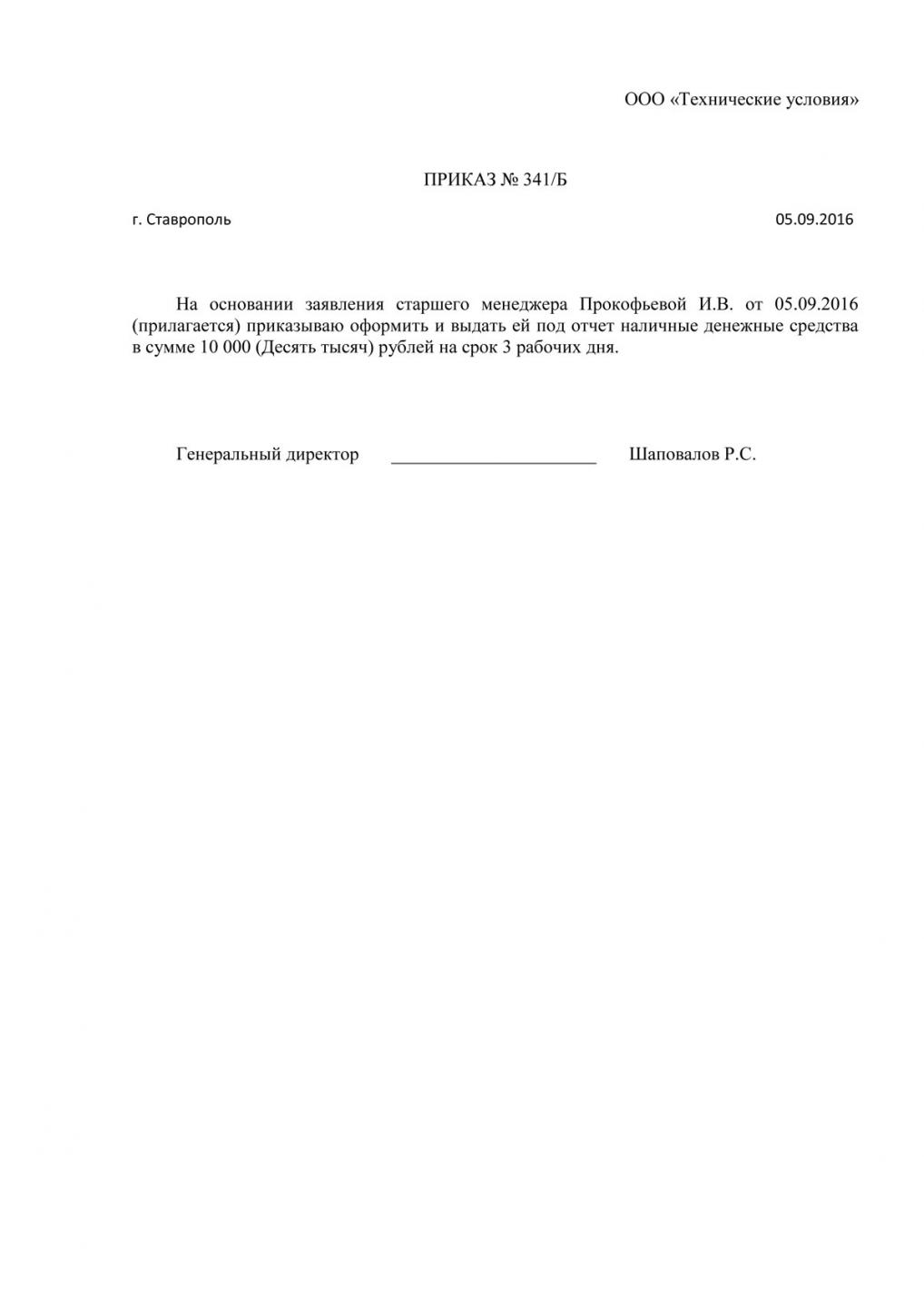

Образец приказа на получение денег

По правилам документооборота за заявлением обычно следует приказ, форму которого утверждает сама организация в своих внутренних нормативных актах. В приказе следует указать суммы, сроки и список лиц, которым выдаются ДС.

Типовой приказ о выдаче сумм работникам под отчёт содержит все необходимые сведения для идентификации сотрудника и сумме положенного ему аванса

Распоряжение о выдаче средств персоналу организации

Любой сотрудник может выбрать способ получения ДС под отчёт: наличными из кассы или на свою зарплатную карту. В первом случае следует оформить РКО, во втором необходимо использование такого документа как платёжное поручение.

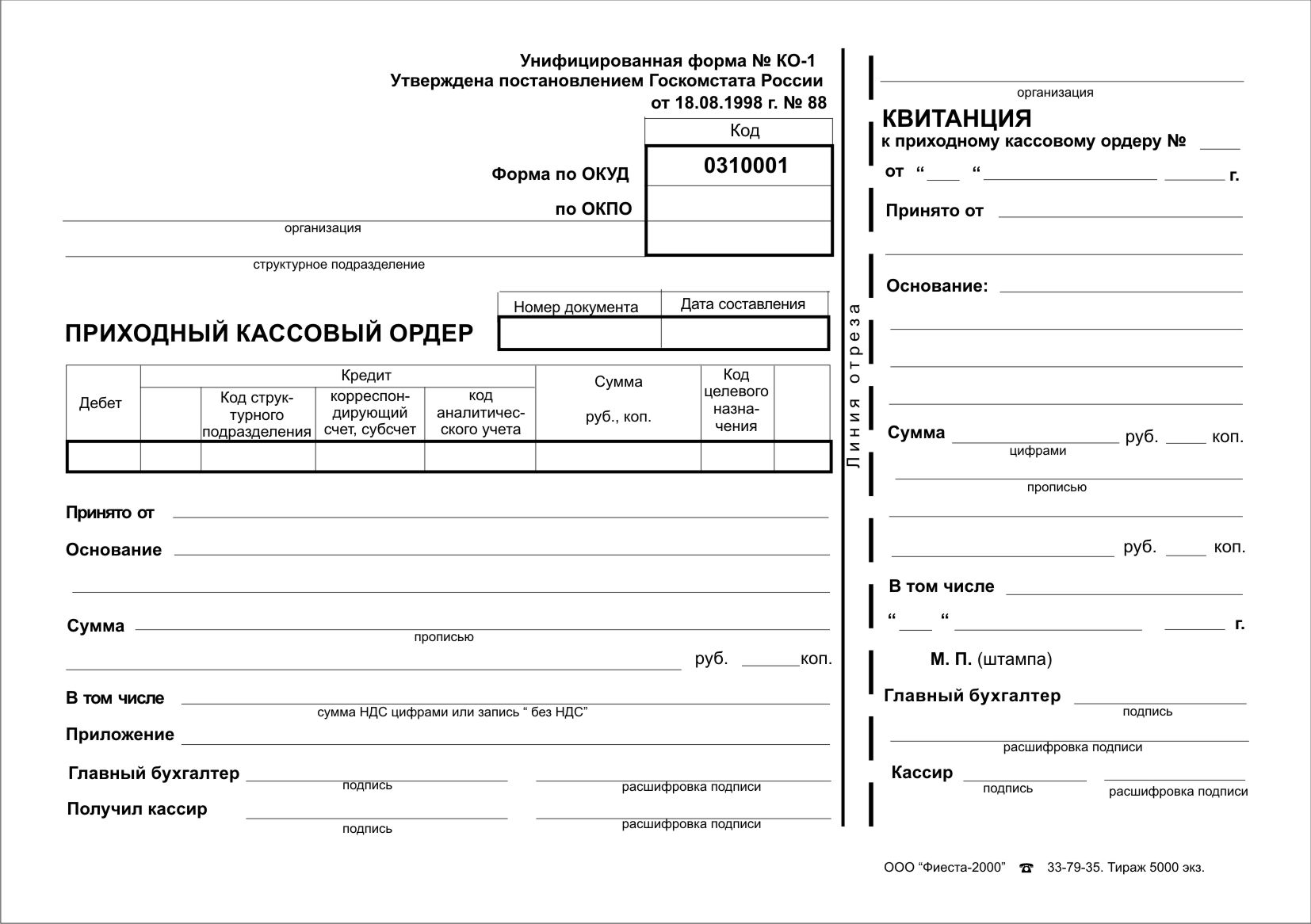

Получение денег по расходному кассовому ордеру

Важно помнить, что если сотрудник будет покупать что-либо у контрагента наличными деньгами от имени компании, то необходимо не превысить лимит, а именно — не больше 100 тысяч рублей по одному договору (п. 6 Указания №3037-У). При нарушении этого лимита компании также грозит штраф в 50 тыс. руб. (ст. 15.1 КоАП РФ).

Квитанция к приходному кассовому ордеру подписанная главным бухгалтером или лицом, на это уполномоченным, а также кассиром, заверенная печатью (штампом) кассира или оттиском кассового аппарата выдается на руки сдавшему деньги.

Приходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью от руки «Оплачено» с указанием даты (числа, месяца, года).

Перечисление аванса на зарплатную карту

Весьма удобным способом получения является выдача подотчётных денег на карту, что предусмотрено законодательством (Указание Банка Росии №3037-У). Для избежания проблем, которые могут возникнуть при налоговой проверке, важно закрепить данный способ расчётов в учётной политике компании.

Собственно, из-за того что расчёты наличными деньгами тяжелее контролировать, государство стремится их минимизировать. «Чемоданы» денег все дальше уходят в прошлое.

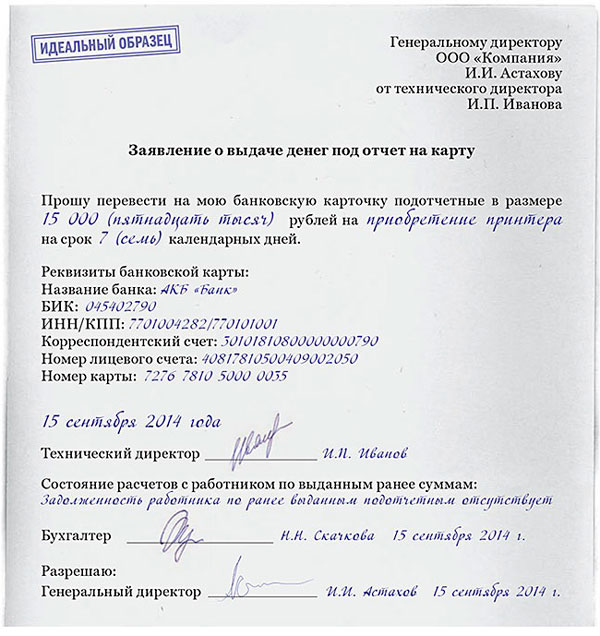

Форма заявления для перевода средств на банковский счёт

Для получения подотчётных сумм на карту сотрудник должен написать соответствующее заявление. Иначе налоговая проверка решит, что были перечислены не подотчётные суммы, а доход, который облагается НДФЛ в обязательном порядке. В заявлении сотрудник указывает реквизиты карты, срок, сумму и основание для выдачи. В платёжном поручении в поле «Назначение платежа» бухгалтер должен написать: «Перевод средств под отчёт».

Примерный образец заявления, которое необходимо предоставлять для получения денег на карту под отчёт

Как работнику отчитаться о неиспользованных суммах

Для того чтобы отчитаться о произведённых расходах, работник должен приложить к авансовому отчёту (АО) не только основные отчётные документы, но и слипы, которые выдаются только при оплате картой.

Отражение расчётов с подотчётными лицами в бухгалтерском балансе

Основной счёт бухгалтерского учёта, который показывает дебетовые и кредитовые движения подотчётных сумм — это счёт 71. Когда сотрудник берёт ДС из кассы, то делается проводка: ДТ 71 — КТ 50. Перечисление денег на карту выглядит так: ДТ71 — КТ51.

Если сформировать оборотную ведомость по счету 71, то по дебету будут видны поступления, а по кредиту — расходы. В итоге сальдо по дебету показывает задолженность сотрудника перед фирмой, а кредит — перерасход.

Выдача подотчётных сумм директору

Выдача подотчётных сумм руководителю должна быть регламентирована и подкреплена документально. Такая обязанность возникает из-за того, что с директором, как и с другими сотрудниками (ст. 11 ТК РФ) тоже заключён трудовой договор. Следовательно, руководитель фирмы является наёмным работником, что обязывает его писать заявление на выдачу подотчётных сумм наравне со всеми остальными сотрудниками. Нелепость такой ситуации, когда директор подписывает заявление самому себе вполне можно решить двумя способами.

- Заявление составляется не на имя директора, а на имя компании. Директор подписывает это заявление, тем самым разрешая выдачу денег под отчёт.

- Заявление составляется директором, но подписывает его другое должностное лицо, закрепить полномочия которого нужно в нормативных актах фирмы на локальном уровне.

Какой из двух вариантов выбрать, решает руководство фирмы, но без заявления от директора выдача подотчётной суммы — это нарушение порядка расчётно-кассового обслуживания.

Основным отличием случая оформления заявления директора является то, что разрешающая подпись уже не требуется, поскольку ставя подпись под заявлением, директор тем самым и согласовывает выдачу средств самому себе. В связи с этим и текст такого заявления директора будет немного отличаться от того, который бы оформлял иной штатный сотрудник (чтобы документ не выглядел так, что директор сам себе разрешает выдать деньги под отчет).

В итоге, если есть заявление от директора, то приказ можно не составлять. Подписанный документ подкладывается к расходному ордеру, если выдача проводилась через кассу, а если перевод осуществлялся безналичным путём — к платёжному поручению.

Составление авансового отчёта

Если сотрудник вернулся из командировки, то у него возникает обязанность отчитаться о полученных суммах в течение 3 дней после возвращения (п.26 Положения о служебных командировках). Если сотрудник не ездил в командировку, но брал подотчётные деньги на какие-либо нужды, то отчитаться он должен либо в течение 3 дней после покупки, либо той датой, которую компания назначила сама при выдаче аванса.

Интересен тот факт, что если сотрудник не брал деньги под отчёт перед тем, как совершить покупку, АО ему составлять не надо. Достаточно принести подтверждающие документы и написать заявление, в котором он просит вернуть потраченные ДС. Необходимо указать причину затрат и их обоснование.

Сотрудники коммерческих организаций заполняют авансовый отчёт на бланке АО-1 (унифицированная форма, код по ОКУД 0302001). Форма утверждена постановлением Госкомстата России от 01.08.2001 № 55 и должна содержать следующие сведения:

Как подтвердить обоснованность затрат

Для того чтобы сотрудник мог отчитаться после того, как потратил выданные деньги под отчёт, он должен предоставить документы, подтверждающие его расходы, и составить авансовый отчёт.

Как написать и оформить отчёт о командировке: http://ipshnik.com/vedenie-ip/otchetnost-ip/sluzhebnoe-zadanie-na-komandirovku.html

Оправдательные документы

Документами, которые подтверждают фактические затраты, являются чеки, бланки строгой отчётности, билеты, посадочные талоны, электронные билеты, счета из гостиниц. Утеря оправдательных документов ведёт к трудностям при списании произведённых затрат, поэтому так важно, чтобы сотрудники были проинформированы о том, чтобы документы были принесены в бухгалтерию своевременно. Немаловажным фактом является и то, что сумма утерянного чека, признаваемая расходом сотрудника, подлежит обложению НДФЛ и страховыми взносами.

Заполнение авансового отчёта

Оформление АО происходит частично самим сотрудником, частично бухгалтером.

Бланк авансового отчёта — форма №АО-1

Обычно сотрудник заполняет в АО следующие графы: фамилия, имя, отчество, структурное подразделение, должность, перечень документов с датами, номерами и наименованиями расходов и сумм.

Бланк авансового отчета с обратной стороны заполняется сотрудником

Все остальное заполняет бухгалтер.

К АО прикрепляются оригиналы документов, делаются копии чеков, так как кассовые чеки имеют тенденцию к выцветанию по истечении определённого времени.

Подробнее об оформлении авансового отчёта можно почитать тут: http://ipshnik.com/vedenie-ip/buhgalterskaya-otchetnost/avansovyiy-otchet-po-komandirovke-2016.html

Сколько должны храниться документы

Авансовые отчёты и приложения к ним необходимо хранить 5 лет, так как они могут в любой момент понадобиться, к примеру, при проведении налоговой проверки. Срок хранения регламентирован Федеральным законом №402-ФЗ от 06.12.2011.

Срок сдачи АО

Сроки составления и представления в бухгалтерию авансового отчёта предельно ясны: 3 дня с того момента, как сотрудник вернулся из командировки (п.6.3 Указания Банка России от 11.03.2014 N 3210-У). Но ситуация может осложниться болезнью сотрудника, также возможен вариант ухода в отпуск. Такие причины являются уважительными, а это означает, что командируемый сотрудник вполне может отчитаться по АО сразу же после окончания больничного листа либо по возвращении из отпуска, но не позже.

Удержание задолженности из заработной платы

Вполне возможно, что найдётся такой сотрудник, который не сможет вернуть ДС, оставшиеся после поездки в командировку. Иногда бывают и нечестные работники, которые взяв денежные средства на ТМЦ, не приносят отчётные документы, ссылаясь на их отсутствие.

Как удержать средства в случае их невозврата

Работодатель может удержать недостающую сумму из заработной платы работника, но в ограниченном размере, а именно — не более 20% от зарплаты, полученной за месяц (ст. 138 ТК РФ). Если недостающая сумма меньше, то удержать её получится в предстоящий месяц расчёта зарплаты.

В тех случаях, когда сумма невозврата большая, придётся удерживать её частями. Такое возмещение убытков необходимо оформить приказом и получить письменное согласие работника. Лучше взять с такого сотрудника заявление с его подписью, в котором говорится о том, что он не возражает против компенсации перерасхода из зарплаты. При отсутствии какого-либо документального подтверждения, где фигурирует добровольное согласие работника на удержание, компания рискует оказаться в суде.

Образец заявления от сотрудника в случае его согласия на удержание долга по подотчётным суммам из заработной платы

Максимальный период взыскания остатка задолженности

Конечно, может так получиться, что приказ не издали в ближайший месяц либо требуемую сумму не удержали. Так образуется задолженность за работником перед организацией. Если работник не станет её возвращать, то такая задолженность будет числиться вплоть до истечения срока исковой давности (срок исковой данности — 3 года) либо до судебных разбирательств.

Налогообложение подотчётных сумм

К счастью, подотчётную сумму сотруднику организации выгоднее вернуть фирме, так как такие суммы могут быть квалифицированы налоговыми органами как получение дохода. Следовательно, такой исход событий грозит обложением НДФЛ и страховыми взносами (п. 5 приложения к Письму ФСС РФ от 14.04.2015 № 02‑09‑11/06–5250).

Проводка при взыскании средств с работника

Для правильного отражения удержания подотчётных сумм из зарплаты делается следующая проводка: ДТ 94 — КТ 71 — списание подотчётной суммы, которая не была возвращена в срок. Проведение непосредственного удержания из заработной платы выглядит следующим образом: ДТ 70 — КТ 94.

Возврат неизрасходованных подотчётных сумм

Вполне возможна и такая ситуация: выдали сотруднику деньги под отчёт, а он их не потратил. Естественно, сотрудник фирмы обязан полностью вернуть сумму в кассу не позднее даты, которая отражена в заявлении на предоставлении аванса (Указание № 3210-У). Следует помнить, что такой порядок расчётов предусмотрен лишь для наличных взаиморасчётов. Порядок расчётов с подотчётными деньгами в безналичной форме лучше всего закрепить в локальных актах компании.

Куда внести излишки денег

Если сотрудник желает вернуть ДС, перечисленные ему на карту, наличными в кассу, он имеет на это право. И также работник может вернуть деньги с помощью карты на расчётный счёт компании, только нужно будет указать, что это «прочие поступления», так как операционисты могут отказать в переводе.

Часто бывают ситуации, что сотрудник не потратил всю сумму полностью. В результате образовался денежный остаток, который ему необходимо вернуть. В таком случае остаток возвращается так же, как и вышеприведённая сумма, с той лишь разницей, что при этом ещё и предоставляется АО с приложением в виде отчётных документов.

Как отразить возврат средств в бухгалтерском учёте

Когда приходит время вернуть неизрасходованные подотчётные суммы или их остаток после произведённых расходов в кассу, проводка выглядит так: ДТ 50 КТ 71 — возврат в кассу, ДТ 51 КТ 71 — возврат на банковский счёт компании. Если сотрудник не вернул подотчётную сумму целиком либо частично, делается следующая проводка: ДТ 94 — КТ 71.

При возврате денежных средств используется приходный кассовый ордер

Последствия нарушения порядка выплаты подотчётных сумм

Иногда случаются недочёты и у бухгалтеров, в частности, к ним относится повторная выдача ДС сотруднику, который не отчитался. Такой исход событий грозит наложением штрафа на компанию до 50 тыс. рублей (ч. 1 ст. 15.1 КоАП РФ). Исключением считается ситуация, когда работник пришёл за новой ДС, не отчитавшись за ранее полученные деньги, но в документах при получении ранней выдачи фигурирует более поздняя отчётная дата.

Как закрыть долг подотчётника при отсутствии документов

Бывают ситуации, когда у организации есть подотчётные суммы, которые хотелось бы списать, но оправдательных документов нет из-за того, что сотрудник их не предоставил. Даже на законодательном уровне такое списание не приветствуется (ст. 9 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ), так как любая хозяйственная деятельность должна быть оправдана и подтверждена документально. К счастью, проблему можно решить нижеприведёнными способами.

Как оформить АО при отсутствии документов

Если сотрудник ездил в командировку либо покупал ТМЦ, а чеки и накладные потерял, всегда можно попытаться их восстановить, запросив копии (п. 1 ст. 252 НК РФ). Когда же восстановление требуемых документов увенчалось успехом, составляется АО и прикрепляется объяснительная записка к нему, где излагается причина отсутствия оригиналов документов.

Утерю посадочного талона можно компенсировать архивной справкой из авиакомпании

Предоставление материальной помощи

Известно, что выдача материальной помощи в год на одного сотрудника составляет 4 тыс. рублей (п. 28 ст. 217 НК РФ, ст. 9 закона «О страховых взносах» от 24.07.2009 № 212-ФЗ). Такая сумма взносами и НДФЛ не облагается, что облегчает задачу фиктивного списания подотчётного долга в виде материальной помощи или подарка сотруднику. Помните, что подарок сотруднику фирмы на сумму более 3 тыс. рублей важно оформить документально в виде договора дарения (п. 2 ст. 574 ГК РФ).

Еще один вариант списания долга с 71 счёта — выдача беспроцентного займа (ст. 807 ГК РФ), что позволяет растянуть возврат суммы во времени. В этом случае придётся учесть требование НК РФ и обложить НДФЛ сумму материальной выгоды в размере 35%.

Подробнее о материальной помощи к отпуску — как и когда выплачивается, в каком размере и т.д. — читайте на нашем сайте: http://ipshnik.com/rabota-s-kadrami/materialnaya-pomoshh-k-otpusku.html

Рассмотренные варианты списания должны быть использованы в зависимости от ситуации. Только при детальном анализе обстоятельств можно правильно выбрать способ списания.

К сожалению, системе российского документооборота ещё далеко до упрощения бухгалтерского учёта, что хорошо видно из технологии учёта подотчётных сумм. Остаётся ждать и надеяться, что в дальнейшем будут отменены лишние бумаги, определённые суммы не будут облагаться НДФЛ и дополнительными страховыми взносами, а безналичный расчёт в организации вытеснит расчётно-кассовое обслуживание. Это существенно упростит жизнь бухгалтерам и, возможно, остальным сотрудникам.